贵为森林之王的狮子,在非洲草原上,常以伏击方式捕杀其他温血动物。狮子团队作战,在胜利无望时也会认怂,会认怂的狮子才最强大。

01 晶科科技1个月翻倍的神话

9月3日,晶科科技(601778.SH)开盘即封板,随后因市场情绪低迷,收盘涨3.05%。自7月30日以来,公司股价连续大涨,涨幅近100%,股价创上市以来的新高。

除晶科科技外,整个BIPV(光伏建筑一体化)板块近期表现都相当强势,如天合光能,正泰电器等等。

作为拥有两家光伏产业链上市公司的掌舵人,晶科科技、晶科能源董事长李仙德1975年出生。在央企、外资林立的新能源领域,晶科科技为何能做到行业领先?

李仙德给出了答案——全球化、多元化、专业化。

其一,全球化的能力。晶科科技可以在全球范围内寻找最佳合作伙伴,例如2020年与法国电力集团EDF合作拿下了阿布扎比二期项目。

其二,商业模式的多元化。晶科科技有多种合作模式,联合开发、参股合作都很擅长。

其三,专业能力。晶科科技在光伏发电行业深耕十数年,有足够的产业深度,能够根据每个项目的地形、地貌、日照、气候等诸多因素,量身打造最适合的光伏发电方案。

“努力在三年内成为世界一流的 光伏企业,为中国乃至界提供清洁、廉价、方便、安全的新能源。”

2009年李仙德说。

02 多券商看好晶科科技

9月1日消息,河南发布600亿元光伏屋顶发电计划,是推动板块爆发的一大因素。据悉,河南省共有66个县(市、区)开展屋顶光伏整县开发试点建设。全部建成后,可有效开发屋顶面积2.4亿平方米,建设光伏发电约1500万千瓦,直接投资约600亿元,年发电量可达150亿千瓦时,每年可减少煤炭消费450万吨,通过电费优惠推动工商业企业降低电费支出约6亿元,通过屋顶租金实现群众增收约12亿元。

今年6月23日,为加快推进屋顶分布式光伏发展,国家能源局下发了《关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》。

晶科科技是光伏电站运营商,规模处于国内第一梯队。虽然和央企还有较大差距,但在民企中已属佼佼者,去年5月晶科科技头顶 “民营光伏电站第一股”光环上市,股价曾连续11天涨停,人气很高。

具体业务方面,晶科科技开发、投建各类光伏电站有两种模式,一种是集中式光伏电站,电量全部销售给国家电网。另一种是分布式光伏电站,所发电量优先供应给屋顶资源业主外,余量再并入国家电网。这方面的业务刚好和BIPV相契合,这也是公司股价节节攀升的原因之一。

目前整体行业的景气度持续高涨,2020年光伏新增装机与消纳总量明显提升,碳减排已成为全球共识,中国力争实现 2030 年碳达峰,2060年碳中和。机构预计“十四五”年均新增装机光伏 80GW,对应 2025 年装机/电量占比将达到 21%/10%(2020 年为 11%/3%)。

德邦证券认为,由于整县推进分布式光伏工作由政府统筹指导,预计需求较为刚性,且在备案、建设、并网方面予以支持,随着试点工作逐步推广,有望带动分布式光伏爆发式发展。

屋顶分布式光伏,具体包括BAPV与BIPV两种方式。后者在安全性、观赏性、便捷性和经济性方面具有明显优势,高度契合了绿色建筑的发展潮流,有望成为未来建筑光伏的主体。国内各省市不断推出政策对BIPV进行补贴,支持其发展。

光大证券认为,建筑光伏中BIPV处在起步阶段,在双碳目标、建筑节能及分布式光伏政策下,随着BIPV标准不断成熟,中国BIPV市场将快速兴起。

根据天风证券测算,BIPV每年潜在屋顶面积包括翻新屋顶+新增屋顶约12.3亿平方米,假设光伏板功率为200w/平方米,潜在装机规模为245 GW。假设BIPV价格为5.5元/w,对应市场空间为1.3万亿元。

作为民营光伏电站佼佼者,机构态度乐观。半年报发布后,华泰证券、国泰君安维持晶科科技“增持”评级。

03 半年度净利润1.70亿元,晶科科技靠抛售电站盈利

在“双碳”愿景下,经历了多年产业培育的新能源,正在从替代能源转向主体能源,光伏产业也成为当前热门概念,在市场上一路领涨。

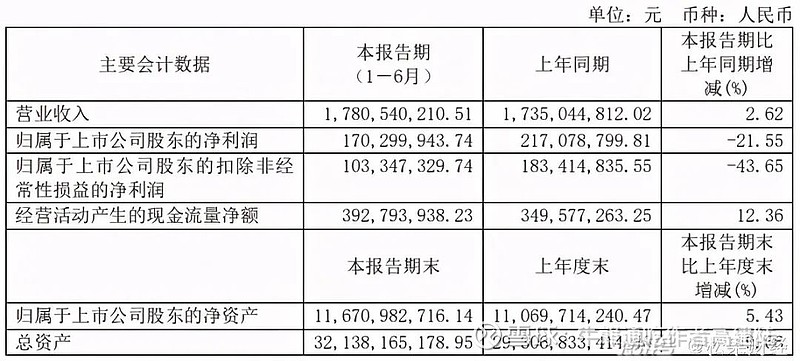

日前“民营光伏电站第一股”晶科科技发布2021年半年度业绩报告,公告显示,公司上半年实现营业收入约17.81亿元,同比增长2.62%;归属于上市公司股东的净利润约1.70亿元,同比减少21.55%。

晶科科技交出的这份答卷表现究竟如何呢?随着光伏产业进入“零补贴”时代,晶科科技又是否受到影响?

晶科科技是一家清洁能源服务商,主营业务为光伏电站工程总承包及运营业务。

本次年中报告显示,公司上半年实现营业收入约17.81亿元,同比增长2.62%;归属于上市公司股东的净利润约1.70亿元,同比下降21.55%;扣非净利润为1.03亿元,同比下降43.65%。

其中全资子公司晶科电力有限公司报告期内实现营业收入 127,221.25 万元,较上年同期下降 12.87%,净利润 14,825.62 万元,较上年同期下降 45.39%;

但实际上,这并非是晶科科技首次出现净利润下滑的情况。

根据其过往业绩披露,2019-2021这三年1-6月的净利润变动分别为-16.43%,-23.71%,-43.65%,呈持续下降趋势。

晶科科技今年一季度财报同样反映了这个问题。晶科科技在一季度营业收入为7.06亿元,同比下滑0.24%,虽然营收变动幅度不大,但其净利润却是亏损1.11亿元,较去年一季度亏损2430万元呈扩大趋势。

晶科科技业绩下滑还有一个重要原因,就是其内部运营和管理能力欠佳。

最后值得注意的是,今年二季度,晶科科技两次发布关于出售电站的公告,共获得7.48亿元。报告期内,公司通过处置子公司股权或不动产等现金净流入占净利润之比为278.56%。

如此操作后,晶科科技才在一季度净利润亏损1.11亿元的基础上,实现了上半年净利润增长1.7亿元。

这并不是晶科科技第一次出售电站,最近一年,晶科科技已将28家子公司或项目公司出售,为什么晶科科技会频繁转让资产?

真正影响晶科科技股价和业绩的是政府补贴拖欠和减少。

04 纽交所上市的晶科能源遇做空报告

2020年3月11日,BonitasResearch再次发布了对晶科的第二次沽空公告,揭示新的证据以佐证其先前的投资意见。Bonitas Research称,晶科能源是一个骗局。例如JKS虚构2019年第4季度业绩,以及其他未公开的关联交易从JKS榨取价值而致富李董事长。

3月12日,晶科能源发布正式公告对其进行了回应:

2020年3月12日,晶科能源(纽交所代码:JKS)对沽空机构博力达思Bonitas Research LLC于2020年3月11日在其新的沽空报告中提出的指控再次做出回应。

如同Bonitas Research LLC于2020年3月4日做出的最初指控,晶科能源否认本次报告中提出的新指控,认为其中包含严重错误、未经证实的陈述以及对公司相关事件的误导性结论和猜测。

考虑到已经两次否认Bonitas Research LLC的指控,晶科能源预备不再对其未来的指控进行回应。

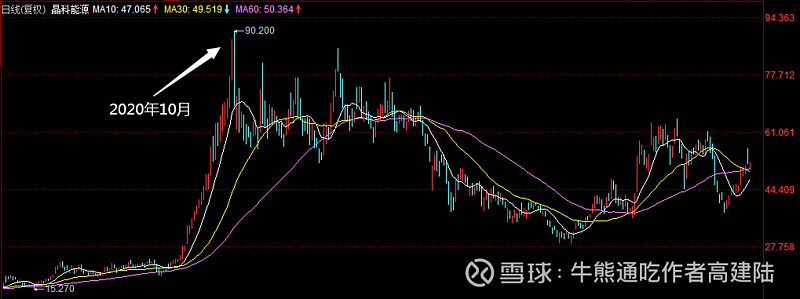

美股晶科能源(JKS)日K线

2020年10月晶科能源的走势是不是预示着A股晶科科技的未来?

05 股价高位现大宗交易和减持公告

2021年9月2日,晶科科技发生了3笔大宗交易,总成交300万股,成交金额2526万元,成交均价8.42元(其中,机构账户买入40万股,成交额336.8万元)。当日收盘报价10.18元,涨幅10.05%,成交金额6.06亿元;大宗交易成交金额占当日成交金额4.17%,折价17.29%。

股价在高位时存在大宗交易,那么这票是一般不碰的,因为这种情况通常都带有减持性质,大宗交易的买入方在完成交易后必定会随时砸盘出货,风险极大。

晶科科技9月3日晚间发布公告称,晶科电力科技股份有限公司于2021年9月3日收到信息披露义务人MEGCIF的书面通知,其于2021年8月25日至2021年9月2日期间通过集中竞价和大宗交易方式合计减持公司股份约3066万股,占公司总股本的1.11%。

大宗交易,一般买方都会以较低的价格拿到货的,而按规定其买卖在完成过户后就可以在二级市场抛售,所以,在高位有盈利时买入方当然会第一时间择高出货,资本的大宗交易和减持的本质就是逐利。

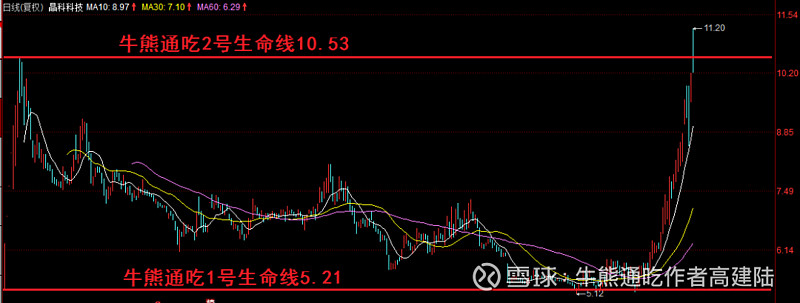

06 牛熊通吃技术面分析晶科科技

基本面说了那么多,那看看牛熊通吃的技术面分析。

晶科科技在1年多时间里,日K线翻江倒海。9月3日股价创出新高11.20元,但收盘价刚好跌破牛熊通吃2号生命线。跌破就意味着至少中线需要看空。

一个月翻倍的股票在无坚实基本面的情况下,谁最想跑?答案是控股股东无疑。

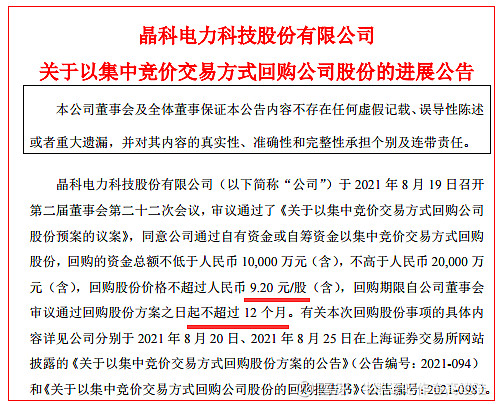

怕大家太担心股价,晶科科技抛出了回购股份公告。公告显示12个月内回购股份,股价不超过9.2元。那晶科科技可以在7元,或者在6元回购,谁玩得过他们?

一只高速扩张的热门题材股,有国外做空报告,有业绩下滑表象,有大宗交易的暗里操作,有股东减持的明面操作,还有回购的心理安慰操作,还有券商看多研报......

晶科还有远大目标:

“努力在三年内成为世界一流的光伏企业,为中国乃至界提供清洁、廉价、方便、安全的新能源。”