曾在2019年初我关注到海螺水泥2018年的年报,当时2018年年报业绩增长80%多,估值也到了历史底部6倍PE,2019年初我关注到以后,也在30几元买入了一些仓位,后来因为大涨,我又研究不深入,在48元左右卖出了。

前几天在翻阅财报时,无意中又看到海螺的身影,看到它的业绩,时隔四年,突然很感慨。

于是今天我再重新翻开它的财报,来看看它经营情况到底如何?

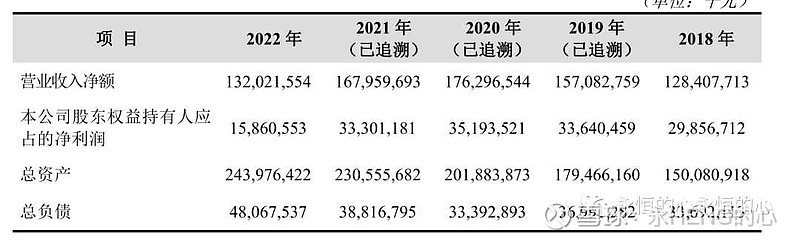

2022年海螺水泥营业收入1320.2亿元,同比下降21.4%;净利润156.61亿元,同比下降了52.92%;总资产2440亿元,同比微涨5.8%,总负债480.67亿元,同比增长了23.8%。

整体来看,2022年公司收入大幅下降,资产和负债反而增长,尤其是负债增长幅度超过了20%。

为什么会出现这样的情况?企业业绩下滑到底是市场行情造成的,还是公司的经营模式造成的?这样的情况会延续多久?未来还有没有投资价值?

下面我们就来读一读2022年报,看看能不能找到上面一系列问题的答案。

我们先来看看公司的业务构成,

截止2022年底,海螺水泥的主要业务是水泥的销售和贸易,营业收入1036.87亿元,占比总营收78.54%,主营业务的毛利率26.4%;

其他材料的销售收入251.95亿元,占比总营收19.08%,这块业务的毛利率仅有3%。

公司的主营业务均是水泥、熟料、混凝土等建材的生产与销售,而这块业务的市场需求随着房地产行情的走弱 也随之大幅收缩,导致近几年的营收和毛利率下滑。

近五年,公司的毛利率也在缓慢下降,从百分之三十多将到了现在的百分之二十,关于这点我们放在后面稍后再聊。

2021年开始,海螺水泥营业收入开始负增长,具体原因有两个方面:

一是大环境与市场行情方面。

2022年,房地产开发投资同比下降10%。受宏观经济下行压力加大、房地产市场持续走弱等因素影响,全国水泥市场需求明显收缩,2022年全国水泥产量21.3亿吨,同比下降10.5%。市场需求持续低迷叠加供给增加,使得全年水泥价格高开低走,煤炭等能源价格大幅上涨推升成本高企,在量价齐跌、成本高涨的双向挤压背景下,水泥行业效益下滑。(数据来源:国家统计局、数字水泥网)

二是企业的经营模式。

这点将是我们今天讨论的重点内容,下面我将详细的展开。

【商业模式】

我们分析公司主要是看未来,透过今天的经营状态看见未来的发展,才是我们的核心目的。

看下图,

海螺水泥的重大资产主要有两项:

一是货币资金,2022年末公司账上有578.6亿元的货币资金,占比总资产23.72%;

二是固定资产,2022年末海螺水泥有811.8亿元的固定资产,占比总资产33.27%,典型的重资产企业。

对于重资产企业,我主要从两个方面来考察,

(一)固定资产的利用效率

既然固定资产占着那么多的资本,那么它能否转化成高效的生产力, 这才是我们最为关心的地方。

我们可以通过企业的资产收益率来考察这一点,

2018年以前企业的净资产收益率还是逐年上升的,2018年以后开始下降,从最高2018年的29.66%下降到2022年的8.5%。

虽然企业的固定资产占总资产比例有下降的态势,但是从绝对值上来看,企业的固定资产历年来都平均保持在600多亿的水平上,而且2019年以来还在逐年增长。

固定资产增长,资产收益率降低,这说明了什么? 说明了企业的固定资产投入并没有带来高效的生产力。

关于这一点,主要有三点原因:

1、水泥行业跟房地产投资关联度较高,所以房地产投资增速放缓,导致水泥市场需求的萎缩。

2、随着我国碳达峰、碳中和工作持续推进,将促使水泥行业不断加大减碳技术研发投入,在推动绿色低碳可持续发展的同时预计将增加企业生产运行成本。成本上升了,何谈效益?

3、水泥是能源依赖性产业,煤炭和电力成本在熟料生产成本中占比较高,当前煤炭价格仍处高位,一旦由于政策变动或市场供需关系等因素再度大幅上涨,将会推动本集团生产成本上升,倘若由此造成的成本上涨无法完全传导至产品价格端,将会进一步压缩公司的利润空间。

总结:在大环境下行的背景下,重资产企业转化效益非常艰难。

此时,我们可以回答文章开头的一个问题了:毛利率为何逐年降低?原因也就在这里了。

(二)资本的投入对现金流的影响

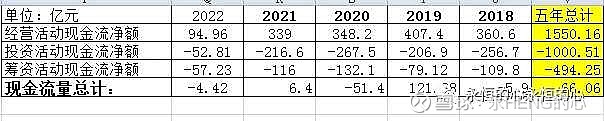

2022年报披露,海螺水泥经营现金流净额96.5亿元,资本投入266.5亿元,自由现金流-170亿元,2022年净利润156.6亿,资本投入占比净利润266.5/156.6=1.7倍,这说明把公司全年的利润都拿来投资还不够。

看到这种情况,我立马统计了一下企业历年来的资本投入情况,看下表,

公司近十年资本开支占净利润比例达到了48.61%,近五年平均比率高达71.83%。

巴菲特曾经在《巴菲特教你读财报》这本书中提到当一家公司的资本开支占净利润比例低于50%时,说明这家公司具有一定的竞争优势,低于25%的水平,那么这家公司才可能具有更加有利的竞争优势。

再看海螺水泥近五年比率远远高于50%,而且近几年比率逐渐上升,近十年数据才勉强低于50%。尤其是近两年净利润大幅下滑时,公司更是加大了资本的投入,说明企业必须逆周期加大投资。

综上所述,公司处在重资产行业中经营模式非常的苦逼,不过也不是一无是处的。

【财务还是挺健康的】

比增长5.1%,基础设施投资同比增长9.4%,房地产开发投资同比下降10%。受宏观经济下行压力加大、房地产市场持续走弱等因素影响,全国水泥市场需求明显收缩,2022年全国水泥产量21.3亿吨,同比下降10.5%。市场需求持续低迷叠加供给增加,使得全年水泥价格高开低走,煤炭等能源价格大幅上涨推升成本高企,在量价齐跌、成本高涨的双向挤压背景下,水泥行业效益下滑。

2、长远布局。

本集团采取直销为主、经销为辅的营销模式,在中国及海外所覆盖的市场区域设立500多个市场部,建立了较为完善的营销网络。同时,本集团不断完善营销战略,在沿江沿海区域市场持续推进水路上岸通道建设,发挥水泥全产业链营销优势,强化终端市场建设,进一步完善市场布局,提升市场控制力。

3、城镇化。

当前中国城镇化仍处于较快发展阶段,有望为市场需求提供支撑。同时,国家将深入推进环境污染防治,有序推进碳达峰、碳中和工作,水泥行业错峰生产延续常态化,对供给收缩和化解淘汰过剩产能具有积极效应。因此,预计行业供求关系或可维持紧平衡状态。

二、经营模式

上边我们也分析了海螺水泥的主业就是产销水泥,所以 想要扩张和发展,有且只有两条路:一是提价,二是扩大产能。

关于第一点提价。

这点不用细扒,通过企业的毛利率就能反应企业的创利能力,也就是它的议价能力。上面我们已经提到过,下面我们再来详细的看一看,

由于受到地产行业的市场波动影响和煤炭、电力等原材料价格提升的原因,企业经营产品的成本也在持续的攀升。

这也是企业当下最困难的时候了。

关于第二点:扩大产能。

从企业的资产结构可以得知海螺水泥是一家经营与投资并重型的企业,也就是说企业的发展一边是靠成本控制、技术研发等行为来提升主业经营的质量,一边依靠对外投资 、并购等行为来提升企业的跨越式发展。这点从上述现金流分析的时候已经说过了。

我们知道企业依靠并购来扩张,必然会带来商誉增加的问题,不过还好,海螺水泥的商誉占比比较小,说明企业并购的资产质量还是比较高的。

最终总结:作为一家重资产行业,生存的很艰难,尤其是在遇到行业低谷期时,业绩更加会大打折扣。

当然,这些都只是我个人的观点,并不代表海螺水泥不可以投资,它也有它的很多优势,比如现金流充足、分红稳定、负债结构健康等等。

如果你对它的经营业务和周期够了解,同时就是看重稳定的现金分红, 那么就可以继续关注,长期持有,保持15%左右的年收益率还是有保障的。

好了,因为篇幅问题,今天就先到这吧,后续有时间再来更深入的扒一扒相关内容。