企业的成功,离不开天时地利人和,这种企业让人越看越兴奋,但却很难复制。

反过来,失败企业虽然无趣,但却有很多重复的共性,至少可以尽量避开这些坑。

很多长期增长的公司,当投资者以为还会继续增长时,却突然遭遇滑铁卢,让投资者们进退为难。

《为什么雪球滚不大》这本书,通过对500家大型公司的研究,揭秘了公司增长停滞的根源,其中有很多让人难以接受的现实,比如:

增长停滞的现象,出现的非常普遍,而且难以预料;

停滞往往来的太突然了,并不是想象中的“软着陆”;

一旦停滞问题出现后,企业很难从停滞点恢复;

如果企业不能快速恢复,则基本上永远不可能重返增长。

《为什么雪球滚不大》中的研究,来自于1996年惠普公司的“惠普增长行动”(HP Growth Initivative)。

当年的惠普公司,在过去40年里保持了年20%的复合增长率,然而管理层发现大型公司的发展,总会遭遇某种不可抗拒力量的阻挡,于是邀请了来自学术界、公司和研究机构的成员组成的多样化团队,通过对历史数据的分析来了解大型企业出现停滞的频次和原因。

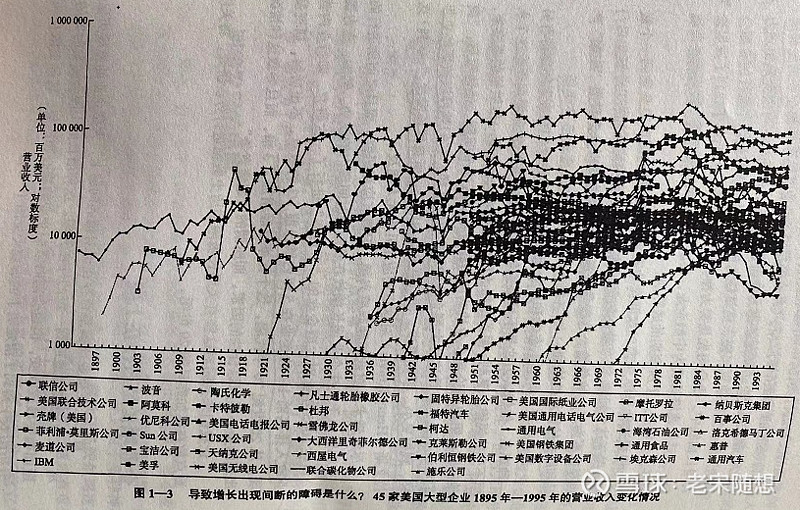

这是个大型、艰巨的研究任务,研究对象是从1955年到2005年的《财富》100强,50年的跨度里共涉及了500多家企业。

首先,对每家公司的增长进程进行分析,了解增长停滞的普遍性,以及对股票市值、增长前景的影响;

然后,从中选出50家具有代表性的公司,进行深入的研究分析,了解增长为什么会停滞,包括了3M、卡特彼勒、花旗银行、施乐等著名公司。

本书是这次研究成果的整理和发布,来自受惠普之邀的企业执行委员会(Corporate Executive Board, CEB),一个第三方的企业管理咨询机构。

书中的内容言简意赅,包括了对增长停滞现象的特点、细分的增长停滞根源,以及如何跨越停滞点的经验教训。无论是经营者还是投资者,都会有所启发,比如看到以下这些战略假设的话,就要提高警惕了:

“顾客将继续高度认可我们的溢价创新。”

“顾客乐于为我们的优质服务支付更高的价格。”

“我们拥有强大的品牌,能帮助我们战胜新的竞争对手。”

“我们的市场份额将下降,但利润率会得到提高。”

“我们计划进行部分重大的收购,以加速增长。”

“我们的核心市场已经逐渐饱和,必须开发全新的市场。”

“我们的业务范围过广,但相互补充。在某项业务进入衰退期时,其他业务会逐渐发展。”

“增长停滞并无大碍,可以借此整顿核心业务。”

这些战略假设,是高管们对市场、竞争对手或技术进行直接观察所得出的结论,然后,被体现在战略规划中,并转化为公司运营管理的指导方针,最终演变成了公司人人信奉的正统理念。

然而,随着时间的流逝,这些假设也会发生变化,从正确的描述转变为危险的或过时的观点,再加上大部分管理团队并不会对假设提出质疑,最终导致了企业增长的停滞。

一、大型企业的增长历程

(1)增长的极限

树不能长到天上去,企业的发展规模也会有天花板;但另一方面,市场全球化、管理的完善、信息技术的发展等多方面因素将为大型企业的发展提供广阔的发展空间。

按照本书中的研究,企业出现增长放缓是普遍现象,不管每家企业的增长轨迹如何,当它们跻身市场领导者时,增长曲线就会趋平,但绝对的规模瓶颈一直在逐步上升。

从1600家营收超过10亿美元上市公司,过去10年的增长率进行分析,也看出随着该企业规模的扩大,增长率的变动幅度在减少。

【老宋:像当年“漂亮50”一样,如果是收入和市值规模特别大的公司,投资者还寄希望能高速发展或者因为其业绩稳定性,而过高估值买入的话,可能会被套牢很多年。】

(2)停滞并非危言耸听

我们都知道企业的发展总是波动的,也会受各种外部环境影响,这里对增长停滞的定义,不只是业绩短期、临时的或者周期性的下降,而是公司业务的重大转折点,在此之后将出现持续多年的转折,企业营收增长会出现重大的回落。

研究采用营业收入作为衡量标准,一方面是因为收入是公司长期绩效的首要推动力,另一方面,收入相比市值和利润更难操控,更能反映公司真正的状况。

增长停滞出现的普遍性让人震惊:尽管大部分停滞发生在营收达到10~100亿美元之间的公司内,但公司处于任何规模时都可能出现增长停滞。所以,增长停滞会出现在任何公司。

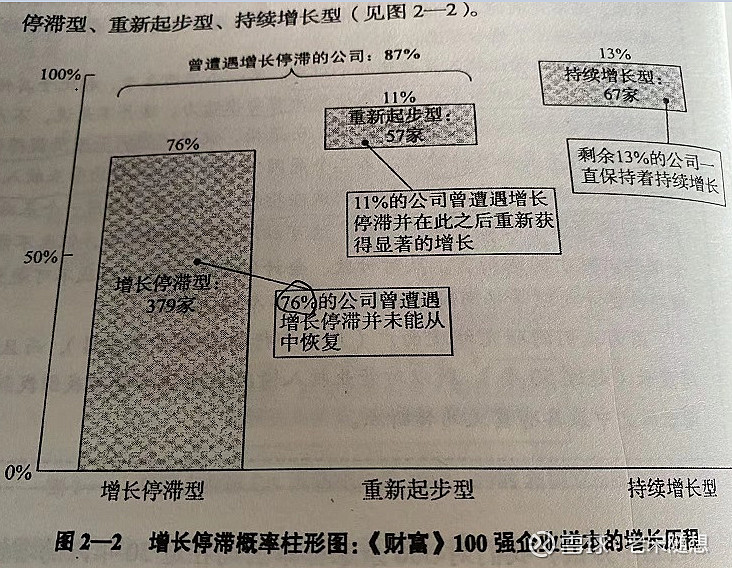

从以上统计图可以发现,有87%的公司曾遭遇过增长停滞,其中有76%的之后再未能从中恢复,只有11%的公司经过调整后重新获得了增长;另外只有13%的公司尚未遇到增长停滞,一直保持着持续增长。

所以,让投资者们惊出冷汗的是,1)增长停滞很普遍,2)只有极少数才能从中恢复。

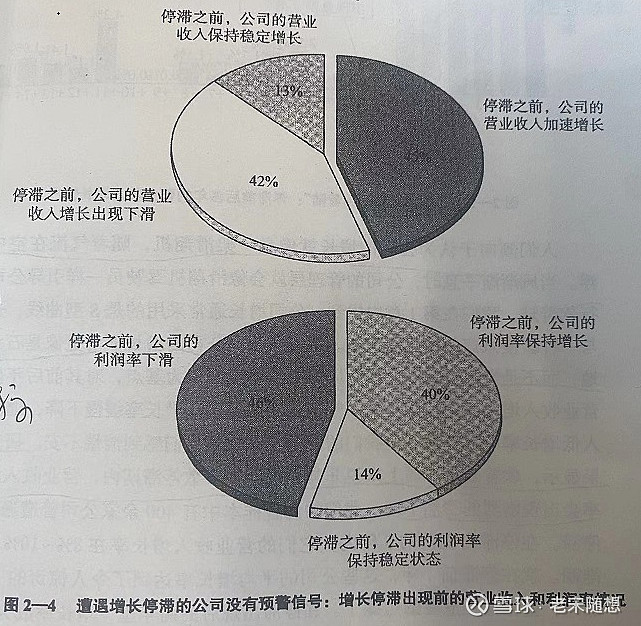

然而,还有个残酷的现实,3)无法从外部察觉增长停滞的倪端,投资者们寄希望于提前观察到将要出现重大转折的停滞点,并及时撤离的想法,看起来不怎么现实。

停滞点来临的时候很难察觉,至少从公司外部来说是如此。从上图可以看到,陷入停滞的公司中,居然有45%是“加速”进入停滞期的,它们的营收反而是在加速增长。这通常是通过并购实现的“买入型营业收入”,一方面说明并购失败的可能性很大,另外也说明投资者试图通过财务模型来线性预测营业收入,实际上是忽视了更深层次的问题。

另外,从利润率上也无法进行有效的预警,这使得提前预知停滞点难上加难。

最后,更为残酷的是,4)停滞往往来的太突然了,管理层也同样惊诧,而且会剧烈下滑,并没有“软着陆”的喘息期。

不只是外部人士,连拥有所有信息的局内人,管理层对停滞也是后知后觉的,上图显示出一旦停滞发生后,增长率会急剧下滑很多年。

(3)增长停滞的沉重代价

经过分析发现,对投资者有一个好消息和一个坏消息。好消息是,股票市场对停滞的反应可能会滞后,比如有2/3的公司市值在停滞点出现一年或更久后才开始下滑。

而坏消息是,停滞的破坏性是巨大的,据统计,所有公司的市值损失中值接近75%。

【老宋:这可能的原因,或许是投资者需要时间来验证下滑的逻辑,毕竟企业的经营本身就是波动的,而好公司遇到临时问题往往也是好的买入时机。这给我们的启示是,要对增长停滞非常敏感且做理性分析,本身是有足够跑路时间的,但错误的坚持将会是致命的。】

最后一个重要发现是,复兴速度至关重要。停滞的时间拖的越长,重回增长的概率会越低,这些公司长时间负增长后,最终难逃被收购或破产的命运。

总结一下,企业增长的停滞,出现的非常普遍,而且破坏力巨大,且无法提前判断。管理者又该如何应对呢?毋庸置疑的是,预防胜于治疗,在本书的第二部分,对所有出现停滞问题的原因进行了归类和介绍,管理者至少可以对某些迹象保持警惕,尽量避免走进同样的陷阱里......(未完待续)

风险提示:此文只是本人的投资笔记,不构成任何的投资建议。市场有风险,投资需谨慎。

老宋

2022.11