今年3月份,梳理了医药行业的指数和基金,从指数到基金,挖挖医药行业的金矿。

4个月过去了,有一些新的变化、新的思考值得补充下。

同样是值得长期投资的资产,主要消费、银行保险、互联网行业内业务特点比较一致,行业指数和基金也比较容易选择,而医药行业指数的选择却很让人挠头。

首先,医药行业跨度大,中药、创新药、仿制药、生物科技、医疗设备、医药零售、医疗服务等细分领域有不同特点,未来的发展潜力也各不相同;

其次,300医药、中证医药、全指医药和医药100,四大医药行业指数也是各有特点,表现有较大的差别;

最后,行业发展到了一个尴尬的阶段,仿制药、中药股被打压,创新药等热点分散,新生力量规模有限,虽然有4个指数可选,可好像都很难适应现在的市场。

01 今年以来涨幅

统计四个医药指数今年以来的涨幅,同时加上沪深300、中证500作为参考。

显然,300医药 > 全指医药 >中证医药 > 医药100, 但这些医药指数都跑输了沪深300。

涨幅最高的是300医药,涨了19.49%,这是偏重大盘股的指数,符合现在聚焦龙头的表现吗?

显然不是,全指医药也涨了18.48%,这是偏重中小盘的指数,而且恒瑞医药今年以来涨幅为50.71%,其在300医药中的占比为26.08%,所以“非恒瑞医药”的300医药指数还能还落后于全指医药。

中证医药,是从中证800中选股的,平均市值也比全指医药大,也跑输了全指医药。

等权重的医药100指数,成了最后一名,其平均市值在中证医药和全指医药之间,但每年两次的等权重调仓真是一把双刃剑,很多时候是买买卖卖的瞎折腾。

医药指数整体的表现,也体现了行业的复杂性,没有简单的规律所循。

02 指数调整

这些指数都是每年6月和12月调样两次,看看今年6月的调整。

300医药:只有29个样本,调样率也最少,最小市值都是200亿以上,样本非常稳定;

中证医药:有78个样本,调样率适中,最小市值在60亿以上,样本也相对稳定;

全指医药:有244个样本,从中证全指中选股,最小的市值只有20多亿;

医药100:有100个样本,最小的市值接近50亿,而调样周转率达到了15.36%,再加上等权重的调整,变化比较大。

市值加权的指数,以大为美,例如300医药和中证医药,只有处于最小市值边缘的样本才会调整,样本股比较稳定,权重随市值的变化而变化,属于“买入并持有”的策略;

等权重的指数,如医药100,定期会进行“低买高卖的再平衡”,属于逆向投资,等权重还有个好处就是高市值股票“暴雷”的影响会比较小。

两种指数都有不同的适用范围,特别是等权重指数,对市场环境的要求更为苛刻些。

03 基金规模

今年以来,虽然医药指数都跑输了沪深300,但相应指数基金的规模都增加了不少。

仅仅四个月的时间,汇添富中证医药ETF的规模从1亿增长到了4亿,天弘医药100、易方达沪深300医药ETF等规模也有了大幅提升,这些基金的规模从4亿到23亿不等。

对于基金经理来说,最希望看规模增加了;对于基民来说,在表现不好的时候买入,也算是件好事,虽然医药指数各有不足,但能长期持有的话,至少能有中等的收获。

04 财务与估值

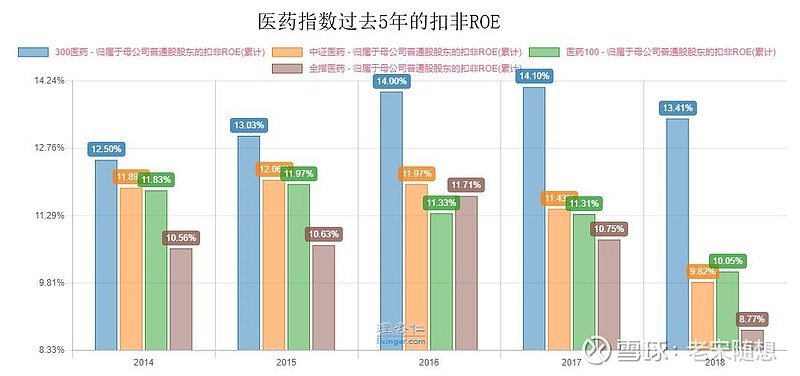

之前的文章没进行财务方面的对比,这里还是对比下过去5年的ROE、净利润率。

ROE是典型的规模效应,规模越大数值越高,300医药一直领先,全指医药基本上垫底,中证医药和医药100则在两者中间。

总的来说,净利润率都呈现下降趋势,这应该跟限价政策有关。300医药的净利润率一直领先,而其余3个指数的净利润率则各有领先,没有明显的规律。

再看看过去5年PE估值的变化。

2015年,在小市值股疯狂行情的带动下,全指医药的最高PE-TTM达到了72倍,300医药也达到了48倍,但之后的4年估值都处于下行通道,全指医药的估值下降最多,300医药最少,最终这些指数的估值差不多。

虽然估值下降,但300医药凭借净利润的增加,在2018年还又创新高,远远拉开与其他指数的差距,最终“300医药 > 中证医药 > 全指医药 > 医药100”。

仅从过去5年PE百分位来看,全指医药最有吸引力,但这是以2015年小盘股行情还会重复为基础的;从价值投资的角度,300医药更有吸引力,毕竟高ROE、高利润率都是长期增长的根本。

05 一些思考

大环境

A股变天了吗?从外资等机构投资者占比的增加,到科创板注册制,壳公司、概念题材股、小盘股稀缺性的降低,价值投资的春天看起来还将继续,规模大、业绩好、行业龙头会持续受欢迎。

A股的投机者少了吗?从科创板的爆炒,看来游资和大散们的投机欲望,超出了绝大部分人的预期,不死不活的主板让这些人憋闷了许久,于是就在科创板上找到了发泄口。万一牛市来了,小盘股还会不会继续爆炒?毕竟,外资的筹码比较集中在蓝筹股,而散户依然是自由流通股本的主力。

医药行业

医药行业范围广,都说创新药更有发展潜力,既然行业门槛极高,作为门外汉更不敢妄加判断。

但我想对于看起来美、研发投入高、发展周期长的业务,也未必比医药连锁、医疗服务这种看得到摸得着的业务来的实在,毕竟大家的医疗需求是全方位的,而能产生利润才是价值之源。

无论如何,不管医药行业有多少不同的细分领域,如果未来有牛股,都会经历“从小、到大、再到更大”的过程,对价值投资者来说,能够吃到后面的一段儿就不错了。

300医药

这么来说,300医药是最好的选择,美中不足的是,300医药没有最高权重限制,恒瑞医药独占26%,买指数差不多快成买个股了,成也萧何败也萧何,个股的风险会直接暴露在指数上。

背后的原因,还是现在医药行业所处的阶段,之前的中药股、仿制药增长乏力,而新的领域规模较恒瑞还差别很大,这就需要很长时间来等新的细分大龙头的到来。

出于这种阶段性的不合理,如果有限制权重的300医药,或者基于300医药的增强基金,都会是更好的选择。

中证医药

从中证800 中选股,有78个样本,可表现却没有太多亮点,这主要是因为医药行业现在的长尾效应,中证医药的中小盘股占比并不少,现阶段属于不上不下的位置。

全指医药

偏重小盘股,2015年表现最好,现在看起来最便宜,但ROE/净利润率等价值投资指标较差,因为便宜而买入的话,还是基于15版的牛市思维,外部环境变了,这种牛市会不会再来,什么时候再来就不得而知了。

医药100

小盘股占比也较多,调样率高,每年2次的等权调整变化大,低买高卖的有效性需要严格的外部环境,很难做出直观的判断。虽然没有高权重个股爆仓风险,但也错过了优质个股的长期发展机会,过多的买卖也都是成本。

让人挠头的医药行业,4个不同的指数居然都无法让人称心如意,但清楚其特点,知道押宝的到底是什么,长期坚持的话,应该都会有不错的回报。

或许,像很多人建议的,寻找优秀的主动型基金,也是一个选择,但那又是做另一种押宝了,下次再做下比较。

风险提示:此文只是本人的投资笔记,不构成任何的投资建议。市场有风险,投资需谨慎。

By 老宋随想