相对于买股票,买基金就是为了分散化,降低风险。

当然,在降低风险的同时,收益也会打折。

任何一只基金,它的收益,绝对会低于持有的一部分收益较高的股票。

集中和分散,永远是相对的。如果一只基金持有的股票比较集中,又都是最优质、最有潜力的股票,那肯定非常有投资价值。

看看自己关注的一些指数,持股集中的还真不少。在投资指数基金的时候,重仓股也是很重要的参考因素。

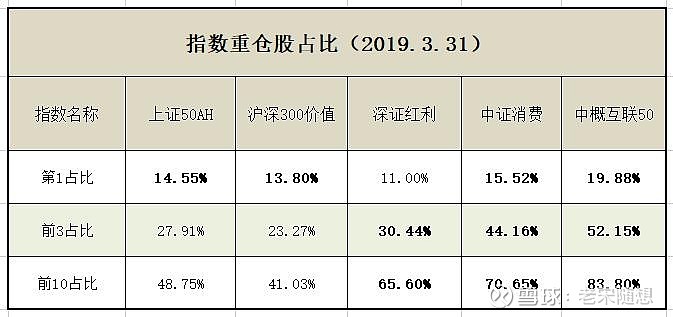

按照2019年第一季度的报告,截止到3/31日:

前十仓位,基本占了一半以上,其中深红利65.6%,中证消费70.65%,中概互联50高达83.8%;

前三仓位,基本占了三分之一,其中深红利30.44%,中证消费44.16%,中概互联50高达52.15%;

第一名占比,大都高于13%,其中沪深300价值13.8%,上证50AH占14.55%,中证消费15.52,中概互联50为19.88%。

这些指数,成分股最多的沪深300价值,有100只;另外的都在40到50之间,由于这些重仓股都是行业的龙头股,业务还在稳健发展,占比也越来越高。

正所谓,成也萧何败也萧何。公司是有寿命的,没有可以永远发展的公司,伴随着行业的变迁,所有的公司最终都会走向灭亡。

但是,这个周期可能会很长,很多优秀的行业巨头,业务会兴盛很多年,股价也会节节攀升,只要不走背运不踩到最后的转折点上,也不影响我们投资。

这些指数的成分股,都属于盘子比较大的蓝筹股,对于互联网和主要消费行业来说,强者恒强,也很符合行业特征。

中概互联50

就在2个星期前,中证海外中国互联网50指数(H30533)变更了其指数编制规则。

选样条件中的过去一年日均成交金额调整至100万美元,过去一年日均总市值调整至10亿美元;中证海外中国互联网50指数的个股权重上限调整至30%。上述指数编制方案其余部分保持不变。

这样就意味着,一些在美国和香港上市的小型互联网公司将无法入选,而腾讯和阿里巴巴的比例,可能达到30%,这样两家巨头的占比就到了60%,所谓的中概互联50指数,是不折不扣的AT指数。

互联网行业边际效应低,头部效应明显,再加上互联网巨头的财务和战略布局,这种占比也合情合理。

看看美国标普500指数,前4名是微软、苹果、亚马逊和Facebook这些科技和互联网股,纳斯达克100指数自不必说,微软、苹果、亚马逊都占到了9%。

互联网行业是未来的好资产,可反观国内上市的科技和互联网股,能拿得出手的可真不多,海外互联网指数应该算是个选择,介于A股和美股走势之间,也算是给国内指数基金对冲了些风险。(未来最优质的互联网资产)

中证消费指数,是来自主要消费行业的公司,以食品饮料为主,也是品牌效应明显、赢者通吃的行当。

前十的重仓股中,茅台、五粮液、洋河、泸州老窖等一线酒品牌,伊利股份、海天味业、双汇发展等品牌,也都有较宽的护城河(跨越牛熊的消费行业)

都是最大规模的公司,主要是几大银行股,以及一枝独秀的中国平安,其在50AH中的占比将近15%,在300价值中占13.8%。

大而不能倒,还在稳定的增长中,是稳健底仓的不二之选(中国的“漂亮50”)

这几个指数中,深证红利第一名占比最小,但前10占比超过了65%,体现了“大集中小分散”的格局。

由于编制规则和成分股范围的原因,深证红利的重仓股非常分散,全是来自“电器+白酒+地产+银行+电子+猪肉”行业的龙头股。

其实,还有一个专门针对A股的龙头股指数,“恒生A股行业龙头指数”,都是各个行业的龙头股(名字真容易让人误解)。只不过深证红利,都来自深市,而且是从股息率的角度来挑选的。(分红型指数基金)

买指数,还是买股票?

既然认可指数的长期表现,这些指数的重仓股也如此集中,对于有个股投资经验的人来说,适当配置一下这些重仓股,也是个思路。

股票指数,本身不择时,择股也是完全的被动化换仓,一年只调整个一两次;指数基金,还有管理费等运作成本、应对申购和赎回、不升值的现金仓位等不利因素。

即使这样,指数基金都能有不错的表现,俺干嘛不试试直投重仓股呢?或者在指数的基础之上,超配下重仓股。

当然,跟集中和分散一样,主动和被动也是一对矛盾,博取取高收益固然可取,也不能忘了背后的风险和关键驱动因素。

推荐阅读:

风险提示:此文只是本人的投资笔记,不构成任何的投资建议。市场有风险,投资需谨慎。

By 老宋随想

2019.5

-----THE END-------