上市公司花的钱,从哪里来?

股东的:上市、配股和定增,发行募集的钱,以及原股东的出资。

借来的:发行债券、从银行等渠道借贷来的钱。

挣来的:主营业务利润、投资收益、资产出售、补贴等。

其实,还有一种“亦股亦债”的融资方式———可转债,属于债券,但投资者可以转换成上市公司的股份。

2018年以来,普通债券发行遇冷,新股增发监管趋严,很多上市公司也借道可转债融资,用于补充公司的现金流。

据统计,今年可转债融资的预案,将募集超过3000亿元,而去年的可转债募集,仅为1600亿元。

可转债,这种亦股亦债的东西,号称“下有保底,上不封顶”,投资者除了直接参与可转债的申购、买卖,还可以通过 “可转债基金”来间接持有。

01 可转债

先看看可转债的定义:

可转债,全称为可转换公司债券,是指在一定条件下可以被转换成公司股票的债券。

可转债具有债权和期权的双重属性,其持有人可以选择持有债券到期,获取公司还本付息;也可以选择在约定的时间内转换成股票,享受股利分配或资本增值。

可转债对投资者而言,是保证本金的股票。

看起来挺吸引人,债权属性,能有利息收入;期权属性,还可能有股价上涨的收益。可是,天下没有免费的午餐,先简单看看一些基本的概念。

债权属性方面

1)可转债利率

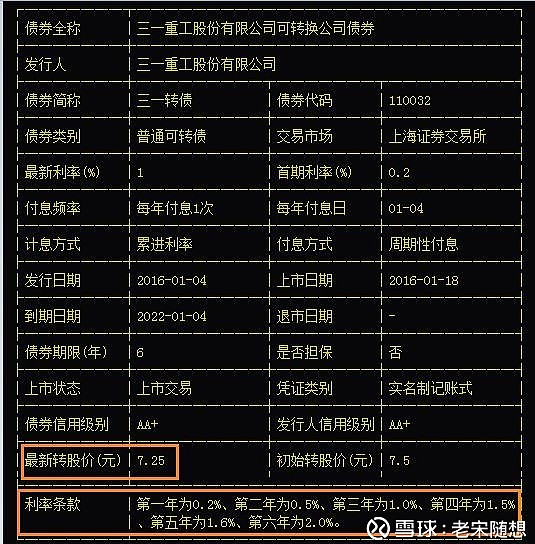

可转债是一种债券,有每年约定的利息。由于可转债多了股票收益的可能性,所以利率比普通的债券要低,三一重工发行的某可转债利率如下。

在相应的持有此间,都会有利息收入,持有至到期的话,还本付息。

参考同一信用级别、类似期限和到期收益率的普通债券,就可以得出可转债的“债券底”,也就是如果可转债价格一直下跌,到了债券底附近就会有强有力的支撑。

2)回售权

可转债回售,是发行可转债时的一个附加条款,是对投资者的一项安全保障。

当可转债的转换价值远低于债券面值时,可转债的持有人依据一定的条件,可以要求发行公司以“面额加计利息补偿金”的价格收回可转债。

也就是如果可转债的价格一降再降,投资者也可以通过回售权来获得保底收益。“回售底”,也是判断可转债价格的重要指标。

3)正回购

和普通的债券一样,可转债也可以做正回购,也就是将手中的债券做抵押融资,之后再将债券购回。这种融资的成本不高,可以产生一定的杠杆效应。

股权属性方面

1)转股价

可转债在发行的时候,都会约定一个转股价,也就是投资者有权力,按照这个价格来转换成相应的股票,例如上图中三一转债最新的转股价为7.25元。

所以,可转债的价格也会随着发行公司股价(也称为“正股”)波动。转股价一般比发行时的正股价高,当正股价大涨的时候,可转债价格也会上涨,持有人可以通过卖出,或者转换成股票获利;

当股价大跌的时候,公司可能会下调转股价,例如三一转债就从7.5元,下调到7.25元,这种下调对投资者是很大的利好。

可转债指数走势

从中证可转债指数(000832)与沪深300指数的对比来看,当牛市的时候,可转债跟随大盘上涨(涨幅不如大盘高);当熊市的时候,可转债的价格又有强有力的支撑。

可转债收益来源

投资可转债的收益,主要来至于3部分:持有期间的利息;可转债低买高卖的价差收益;转换成股票后上涨再卖出的收益。

这些都是些最为基本的概念,可转债还是比较复杂的,包括了很多不同的投资场景。现在市场上有100多只可转债,这是高手云集的地方,是高水平的投资者,特别是一些低风险的套利爱好者的乐园。

普通的投资者,绝不能以为是包赚不赔的买卖,也可以借道基金来间接持有可转债。

02 可转债基金

现在,打破刚性兑付,可转债也可能会违约,再加上新发行方的信用评级变低,利率也变低,可转债对于个人投资者的难度变大。

专业的事情,交给专业的人做,通过可转债基金来投资,怎么样呢?

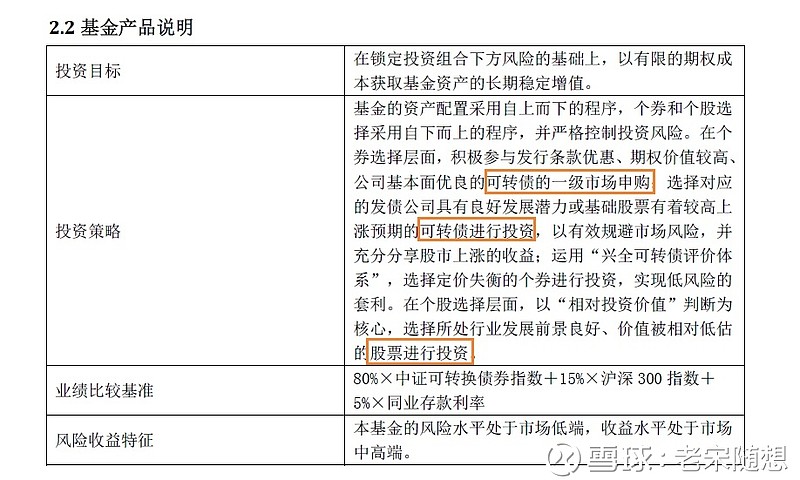

可转债基金,主要以可转换债券的投资为主。以兴全可转债混合(340001)为例,可以投资可转债的申购、买卖,以及二级股票的投资。

其业绩比较基准,是“80% 中证可转债指数 + 15% 沪深300指数 + 5% 存款利润”。

所以,可转债基金的收益来源,就更为多样化。

在股票方面,包括股票的红利、买卖价差收益和公允价值变动收益;

在债券方面,包括可转债的利息、可转债买卖价差收益和公允价值变动收益。

截止到2018年12月12日,根据晨星网的数据,市场上有55只可转债基金;而参与交易的可转债数量为126只,真可谓僧多粥少,二级市场的股票投资,肯定也是基金经理们的必争之地。

从晨星的官网上,选取了3只四星五星级基金,做下简单的对比,包括:

兴全可转债混合(340001)、汇添富可转换债券A(470058)、长信可转债债券A(519977)

可以看到,现在股市处于熊市,可转债基金截止到现在的收益也收到严重的影响,过去1年、3年的平均年化收益率是-2%多;然而把时间拉长的话,5年的平均年化收益率达到了11.74%,这也非常符合股票的特点。

从三只可转债基金的业绩基准来看,都有15%-20%的沪深300指数,这也大体意味着投资股票的比例。

扒一下过去的数据,看看这些可转债基金的股票占比,以及实际的收益来源。

03 可转债基金运营对比

基金公司的年报、半年报,都会详细公布持有的可转债和股票的名称、占比等,整理以上三只基金2016年底、2017年底和2018上半年底的数据,做下对比。

可以看到,在这3个时间点上:

每只基金的股票占比,基本上维持在10%~20%之间,这也与业绩基准要求基本一致;但是持股的数量和风格,每只基金都有自己不同的投资理念;

每只基金的可转债占比,也基本保持在相对稳定的水平(占比超过100%的应该是上了杠杆);但是持有可转债的数量上差异较大,如果ALL In 在几只可转债的话,个体波动的风险将对基金净值的表现有较大影响。

再以兴全可转债混合(340001)为例,看看其2018年上半年和2017年全年的收益来源。

可以看到,在股票市场比较好的时候,股票的投资收益和公允价值变动收益(浮盈),是基金收益的主要来源;在股票市场比较差的时候,股票和可转债公允价值变动损失(浮亏),是基金亏损的主要来源。

当然了,在熊市中,基金管理人也可能逆势而上,产生不错的股票投资收益。另外,持有可转债的利息,一直是稳稳的收益来源。

所以,从这个实际的例子来看,可转债基金,是典型的“主动型基金”,除了可转债之外,二级市场股票的买卖,也对基金的收益产生很大的影响,基金公司和管理团队的能力,会是基金净值表现最为关键的因素。

04 定位与机会

可转债,上不封顶,下有保底,但要注意以下几点:

1)固定的利息收益,利率偏低。

2)可转债价格,股票牛市跟着涨,熊市下跌有保底。

3)“亦股亦债”,相关概念多,投资机会和策略特别,比较适合爱钻研、可以长期跟踪的低风险投资爱好者。

可转债基金,看似适合大部分人,但也要注意几点:

1)可转债基金,不只投可转债,也可以投20%甚至更多的股票,并且显著的影响净值的表现。

2)可转债基金的净值,在中短期,受股票市场波动的影响大,长期投资也可以获得不错的收益。

3)对于小白来说,可以在市场低迷的时候,选择成立时间长、规模适中的四星五星级基金,但一定要做好长期投资的准备。

对于有一定基础,喜欢DIY的投资者来说, “股票指数基金 + 普通债券基金”是更好的选择;可转债基金不透明,股票占比不低,没必要去单独考虑,除非为了让自己的资产配置更加的多样化。

推荐阅读:

By 老宋

----------------THE END--------------------------------------------