$麦当劳(MCD)$ 虽然麦当劳公司 (NYSE:MCD)的股票自1月6日创下12个月高点以来已经下跌了7.8%,但在过去的一年里,他的表现大大超过了美国股市的整体表现。 MCD的12个月总回报率为8.6%,而同期美国标准普尔500指数的回报率为-6.93%,整个餐饮行业的总回报率为-13.1%。

目前的经济形势对连锁餐厅来说是一个挑战,因为服务工人短缺,通货膨胀推高了食品价格,这往往会挤压利润。 尽管劳动力市场紧张,但麦当劳通过提供有竞争力的工资和一系列激励措施,成功地在2021年增加了劳动力。 该公司也在谨慎地管理价格上涨,以减少对客户的冲击。 此外,其他餐厅价格的上涨可能会鼓励人们寻找成本更低的选择,而麦当劳可能会从中受益。

MCD过去12 个月价格走势,来源:Investing.com

麦当劳的策略似乎正在发挥作用,该公司在4月28日公布的第一季度收益超出预期5.2%。 第一季度每股收益(EPS)不仅高于2020年和2021年,甚至高于2019年 (疫情爆发之前)。 尽管麦当劳从俄罗斯退出预计会影响其盈利,但其盈利前景是稳定的。 对未来3到5年每股收益增长的估计是每年7.3%。

MCD每股收益,来源:E-Trade

MCD的估值很高,市盈率为26.2倍。 尽管市盈率已从2020年底的近33倍的历史高点回落,但目前的水平仍接近历史区间的顶部。 股票的合理市盈率取决于预期的盈利增长。 从长远来看,很难相信麦当劳的市盈率能与微软、Alphabet或苹果相媲美。

我上次写麦当劳是在2021年10月27日,当时我给出的评级是买入。 当时,麦当劳的股价为238.09美元。 华尔街分析师对麦当劳的一致评级是看涨的,未来12个月的目标价比当时的股价高出约13%。 公司收益显示出从疫情低点强劲复苏的迹象。 此外,期权市场隐含的前景坚定地看涨。 尽管与过去10年相比,估值已经非常高,但华尔街公司和期权市场的看涨前景占了上风。 在我给出买入评级的这段时间里,MCD的总回报率为3.4%,而标普500的总回报率为-13.5%。

现在,我重新计算了MCD到2022年底和2023年中期的期权市场隐含前景,并将其与当前华尔街共识的前景进行了比较。

华尔街对麦当劳的共识展望

E-Trade综合了过去90天内26位分析师的观点,他们对MCD的普遍展望是乐观的,预计未来12个月的平均目标价较当前股价高出13%。 结合股息收益率,总体预期收益率为15.2%。 在26位分析师中,22位给出了买入评级,4位给出持有评级。 单个目标股价的最低值比当前股价低0.91%。

华尔街分析师评级,来源:E-Trade

Investing.com综合了37位分析师的观点, 调查结果与E-Trade非常相似,都给出了看涨的评级,未来12个月目标价较当前股价高出13.3%。

华尔街分析师评级,来源:Investing.com

华尔街对MCD的普遍预期与2021年10月的预期非常相似,都是看涨的评级和15.3%的预期12个月回报率。自我上次分析以来,共识目标价与股价同步上涨。

期权市场预期

股票期权的价格代表了市场对股票价格从现在到期权到期之间上升到(看涨期权)或下跌到(看跌期权)某一特定水平(执行价格)的预估。

我计算了MCD从现在到2023年1月20日未来6.8个月和从现在到2023年6月16日未来11.6个月的期权市场隐含前景。

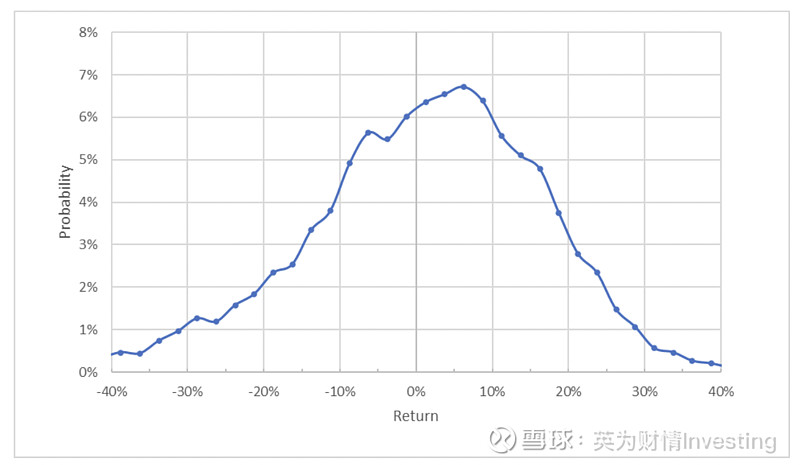

参考下图,纵轴为概率,横轴为回报率。

期权市场展望,来源:E-Trade

期权市场隐含的前景倾向于正回报。未来6.8个月的峰值概率对应的价格回报率为+6.25%。根据这个分布计算出的年化波动率是24%。

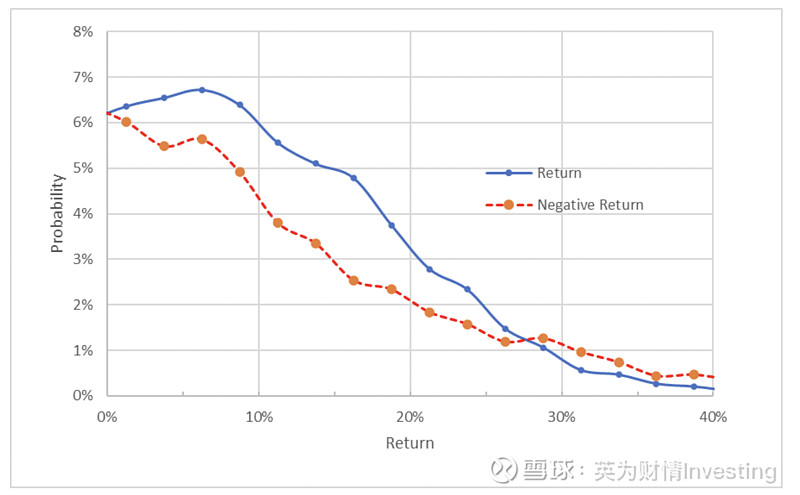

为了更容易地直接比较正回报和负回报的概率,我将正负回报放在一侧统一比较(见下图)。

期权市场展望,来源:E-Trade

上图显示,在很大范围内正回报的概率明显高于负回报的概率,这是对未来6.8个月的乐观展望。

理论表明,期权市场隐含的前景预期会有负面偏见,因为投资者倾向于为下行保护(看跌期权)支付更高的溢价。虽然没有办法衡量这种影响是否存在,但这种负偏差加强了对这MCD的看涨解读。

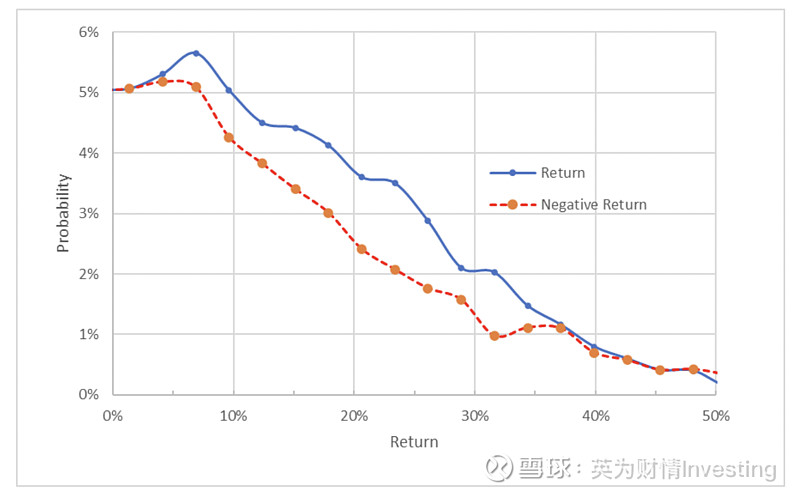

尽管低于短期前景,但用2023年6月16日到期的期权计算得出的市场隐含的前景也很乐观,根据这个分布计算出的预期波动率是24.7%。期权交易量在这个时间范围内是很少的,这降低了该预测的价值。

期权市场展望,来源:E-Trade

期权市场对MCD的预期是非常乐观的,预期波动率相当低,但未来11.6个月的预期波动率高于未来6.8个月的预期波动率。

总结

从长期来看,麦当劳估值过高。然而,在接下来的一年里,经济状况继续对该公司有利。麦当劳似乎比整个餐饮业更好地应对了劳动力紧张和通货膨胀的挑战。华尔街的普遍预期为继续看涨,预计未来12个月的总回报率为15.3%。作为买入评级的经验法则,预期年总回报率至少需要是预期年化波动率的一半。MCD符合这一标准。此外,期权市场隐含的前景也是看涨的。我维持对麦当劳的看涨/买入评级。