@今日话题 美联储主席在国会关于半年度的货币政策报告(MPC)的证词就像稀饭一样非常单薄,没有什么干货。 但乞丐没办法挑肥拣瘦,毕竟,当我们决定成为投资者时,我们就签署了这一协议。

货币政策委员会最初被称为汉弗莱-霍金斯证词,得名于1978年最初的一项法案,该法案要求美联储主席每年两次向国会提交一份报告,并在相关的众议院和参议院委员会面前作证。

这是一份令人沮丧的报告,但金融历史学家有时能在证词中发现有趣的东西。 例如,这是1980年2月在银行、金融和城市事务众议院委员会面前举行的听证会上的一个有趣片段:

罗伊斯主席:

“沃尔克主席,欢迎您首次出席半年度货币政策审议。 去年,在我们的第一次听证会之后,根据汉弗莱-霍金斯建立的程序,我们于1979年3月12日发布了一份报告,得到了除一名成员外的所有成员的同意。 该报告的关键建议是,反通胀政策绝不能导致经济衰退。 到目前为止,美联储的政策还没有导致经济衰退,因此,你值得我们的赞赏……

1980年,危险依然存在。 首先,通货膨胀已经失控。 有一些经济疲软的迹象。 需要谨慎……美联储不能用货币冲击疗法来治愈通胀,它也不应该尝试。 只有通过一项结构改革计划,辅以强制性的能源节约和有效的收入政策,才能制止通货膨胀。

时代变了,但政客们总是希望节食就能减肥,这仍然是事实。 多年来,美联储变得越来越透明,美联储主席现在在FOMC会议后定期举行新闻发布会。 当前的紧缩政策是寻找完美结果的最新尝试:提高利率,同时保持流动性充足的环境,或许“衰退并非不可避免”。

问题是他们真的相信吗? 他们是否认为,在能源价格翻倍的时候,他们可以将利率提高几百个基点,而不会导致经济衰退?

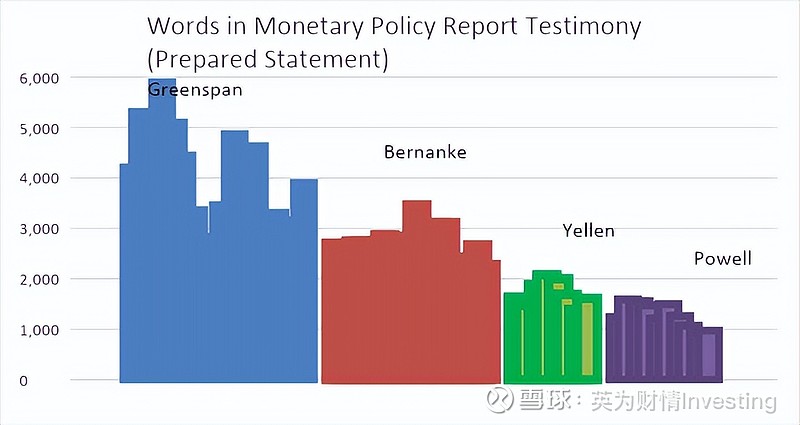

我不认为他们会相信这一点,值得赞扬的是,鲍威尔主席并没有对这样的结果表现出信心。 事实上,他很少说话。 鲍威尔在本月准备向国会发表的声明中,用词最少,这与他自己的记录基本持平。 我不完全确定下面这张图表的重要性,但我认为它可能是央行日益傲慢的一个迹象。 格林斯潘有很多缺点,但至少在他的证词中,他会尽可能彻底地阐述他的全部想法。 美联储主席的声明越来越简短,是表明他们没有想那么多,还是他们认为不应该告诉我们他们在想什么?

货币政策声明中的措辞

如果能进一步了解鲍威尔主席的这一声明就太好了,这一声明已经被美联储发言人重复了几十次:

“我们既有我们需要的工具,也有代表美国家庭和企业恢复物价稳定所需的决心。”

事实上,这一声明与2020年的有微妙的不同。 在2020年和2021年初,美联储和财政部的政策制定者一直在高呼,他们拥有防止通胀的工具,知道如何使用这些工具,并且有这样做的意愿。

的确,美联储拥有抑制通胀所需的工具。 此外,我相信,它们原则上可以抑制通胀,而不会引发衰退,除非能源价格继续飙升。 但我不认为美联储实际上知道如何使用这些工具。而我们有强有力的证据证明他们并不起作用。 以下鲍威尔主席在证词中所说的话:

“关键是,如果公众对通胀下降保持信心,那么通胀就会下降。”

首先,值得指出的是,如果公众对美联储有信心是很重要的,或许少说点会更好。 因为这些天以来,他们的大部分言论似乎都是错误的,比如美联储曾表示通货膨胀不会上升,但它一直在上升。

但更重要的一点是,没有证据表明价格会对消费者的意愿做出反应。 如果他们这样做了,那么我们都应该希望价格更低,我们可以看着它们下跌。 仔细想想,我们不都希望价格更低吗? 从表面上看,如果一件产品的生产成本比今年高出20%,但消费者不“接受”价格上涨,那么价格就不会上涨,这是相当荒谬的。 经济学101告诉我们,如果供给曲线向左平移,我们会得到更高的价格,除非需求曲线完全有弹性。

象牙塔的经济学家认为,预期很重要,因为如果引入这种锚定,预期真的会让他们的模型更好地工作。 许多通货膨胀模型可以适用于1992年后或1992年前,但在1992年前后存在参数状态变化,这意味着很难同时适用于两个时期。根据这组打着蝴蝶结的人的说法,1992年,由于美联储在降低通胀方面取得了巨大成功,通胀预期突然得到了稳定。 尽管在写完所有这些论文的同时还能自我表扬一定很困难,但这正是“期望增强菲利普斯曲线”概念的来源。

但在过去几年里,这种观念受到了很强的压力。 美联储研究和统计部门的高级顾问杰里米·拉德博士去年发表了一篇文章,他认为,对通胀预期角色定位的信念建立在非常不可靠的理论和经验基础上,美联储不可能在现实中完全忽视这一观点。 尽管其他经济学家可能不同意,但在(a)对中期前景非常关键而(b)存在严重问题的情况下,美联储主席继续坚持这一想法的首要地位是不诚实的。

但也许这就是鲍威尔最近证词如此简短的原因。 俗话说:“宁可保持沉默,让别人认为你是傻瓜,也不要开口说话,消除所有的怀疑。”

***

本文作者是被称为“通胀小子”的迈克尔·阿什顿(Michael Ashton)是持久投资有限责任公司(persistent Investments, LLC)的负责人。他是通胀市场的先驱,擅长保护财富免受经济通胀的冲击。