猪企的养殖成本差异,主要在于信息化管理上,所以降本是一件人力所能及的事。降本是存在一个天花板的,越往下越难。如果把这个天花板比喻为100分,那么牧原95分,其他高成本猪企60分。

无可否认,以牧原的领先优势,其他高成本小猪可能永远无法超越。比如等到牧原98分时,其他猪企97分,一分之差就是天堑。然而,从盈利的角度上,这一分之差意义并不大,此外,从95-98,和从60-97,谁的盈利能力提升更容易?谁的提升空间更大?

当前的成本,已经反应在当前的估值上了,未来的成本改善,将会反应在未来的估值上。从这个角度来看,高成本的小猪,如果资金实力能撑下去,并在后期把成本降下来,也是有想象力的。

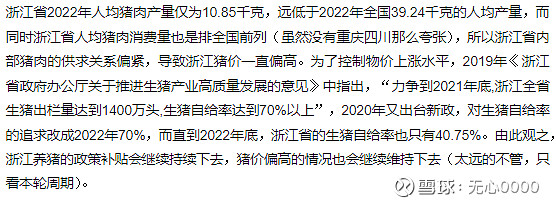

高成本的小猪里,个人最看好的是华统股份。同样在追赶牧原,华统和其他猪企最大的不同,在于浙江省天然的高猪价,弥补了成本上的暂时落后。相同成本下售价高一快,不就相当于相同猪价下成本低一块?下图是去年算的,想重新算的自己去找最新数据。

很多人质疑,说区域性高猪价不可持续。就本轮猪周期来看,周期底部,就是供应对最多的时候,此时浙江省猪价还是高啊!等到缺猪,猪价上行时,浙江的猪价和全国均价的差价还会扩大。此外,浙江省经济复苏节奏领先全国,需求也会率先起来。因此,起码本轮周期,浙江的高猪价会持续。至于下一轮周期浙江省是否维持高猪价,跟我们没关系,做完这轮周期闪人。

此外,浙江当地更多倾向于消费大猪,大猪从出肉量来看,比110公斤的标猪要多增加将近20-30%的猪肉,因此按头均市值来计算对华统股份是不公平的,肯定会被低估。

华统从2021年启动以来,涨幅翻倍,但头均市值还处于唐人神天康生物那个水平,咋翻倍后估值跟新低的猪企估值差不多呢?因为华统不只是炒猪价上涨带来的头均市值的提升,还有从屠宰转型养猪带来的估值提升。

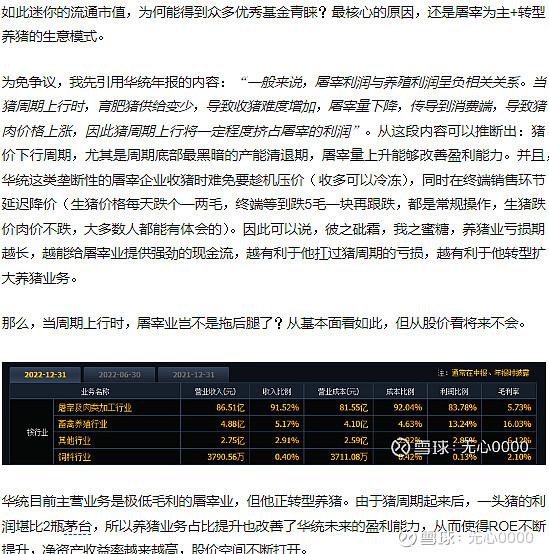

华统流通市值79.67亿,十大流通股东里持股比例超过5%的两位股东,按规定减持必须提前公告,等于日常不流通,所以实际流通市值42.5亿。

根据券商统计,四季度重仓华统股份的公募基金共持有21.9亿筹码,相当于实际流通筹码的一半。按规定公募基金季报只披露十大重仓股,年报才披露所有持仓。华统的市值太小,很多公募基金是不会重仓的(比如周蔚文),所以剩下的20亿必然还有部分在没重仓的公募基金手上,此外,还有未需公布持仓的其他机构也参与其中。

这意味着,在市场周期尚未发生反转之际,华统的筹码已被众多机构瓜分得差不多了。剩余的流通筹码数量有限,一旦市场周期迎来反转,增量资金入场,华统股份很可能会受到强有力的推动,出现显著的上涨。

华统的基金持仓占比是从2021年持续提升上来的,算是唯一一个公募基金一直稳定增持的猪肉股。以前季报机构家数都是二三十家,而23年四季报仅仅公募基金就有上百家。很多人居然还当华统是个屠宰企业,屠宰那毛利率值得这么多机构看好?

对于华统以外的高成本猪企,我其实一直都是看好的。之前讲了新五丰的一些问题,但整体我还是看好的。我的具体应对依然是:等啥时候天康唐人神涨时他不涨,再来怀疑他有没问题。

高成本猪企的预期差,就是未来降本逻辑的落地,但从估值看,当前市场并不认可。具体逻辑我之前讲过:猪肉板块估值逻辑:巨星农牧、神农集团。简而言之,周期底部越长,市场越不认可“高成本扩张”的逻辑。但和大多数人认为高成本猪企会GG的情况不同,市场并没有否定公司价值,因为生猪本身就是现金流的另一种形势,有需要随时可以变现,一旦形势不对,把扩张的产能缩回来就行了,起码还能赚周期底部到顶部的产品差价。因此,对于其他高成本猪企,个人先当周期股来做,本人看好猪周期,自然也看好这些高成本猪企。

最后强调一句:本轮猪周期会非常波折,过山车很多,低位入场的会有更好的持股心态。至于那些低位唱空,涨起来又追高的,就得考虑自己能不能承受回撤了。这个位置,很有可能,你一买,他就跌。此外,上涨看量,下跌看质。很多标的,都是在下跌时才能看出问题的,到时追高的就更难受了。对于这种纠结,我只能说——“活该”!