浆价和海运费暴跌,人民币升值,为何纸业反而跌跌不休?

答案很简单,提前炒过了呗。这点2.13日已经讨论过了(纸业:中场进行时,短期缺乏性价比):

第二天浆价开启下跌,同时纸业也利好兑现,尤其是特种纸(华旺科技、五洲特纸、仙鹤股份),博汇纸业和中顺洁柔也是同时见顶,太阳纸业超预期的强,也只是横到现在。

纸业调整到现在,我认为性价比又出来了!

白卡纸龙头,二季度为白卡消费旺季,加上成本下降,业绩会反转,但供给端还没下去,所以还不能说彻底反转,但市场既然已经对底部进行了充分定价,后面就都是提前炒作了。

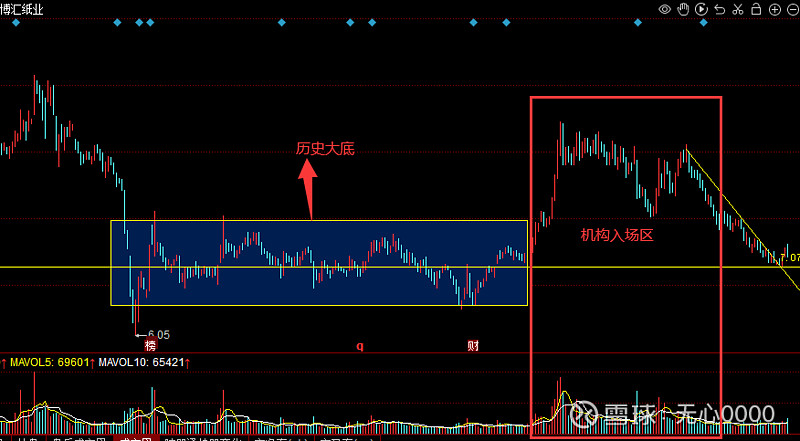

从技术上,历史大底做得很扎实,机构已入场,近期下跌是散户踩踏下来的,明天21号出年报一季报,到时看数据验证,说不定新增近百家机构(实际流通市值不到50亿的票,这么说有点夸张,但起码会比已披露的洁柔好很多)。

博汇一季报净利润不会好,从冠豪高新一季报出来后跌停的情况来看,机构也没那么先知先觉,博汇明天出业绩会大跌嘛?我认为不会。1 博汇纸浆自给率50%,不会有冠豪高新那么差;2 冠豪高新这轮调整没怎么跌,博汇已经跌到地板上了;3 非龙头巨亏可能倒闭,龙头再怎么亏也会是最后的赢家。当然,谨慎起见还是观察下,市场目前对复苏交易热情度低。

$太阳纸业(SZ002078)$ 没啥好说的,可以闭着眼睛买的企业。

晨鸣纸业。去年8月就说了,管理层,虽然周期来了都会涨,但咱有更好的选择。

特种纸:仙鹤股份、华旺科技、五洲特纸。看盘面,炒了一波纸浆后就出货了。成本端看,由于纸浆自给率低,要是后面纸浆涨了又要怎么定价?需求端看,市场对经济复苏的预期也是放得比较低。综合下来机构还是有分歧的,等机构吵完再看。

纸浆主连:

生活用纸的长逻辑是市场集中度的提升,但实际上提升会很慢。

从供给端来看,由于行业门槛过低,虽然周期底部会淘汰很多中小企业,但周期一起来,中小纸厂又死灰复燃。所以市场集中度的提升,我认为更多要看需求端的消费升级。

宏观经济下滑时,消费降级,老百姓会更多购买价格更加低廉的杂牌纸(淘宝很多杂牌纸质量都不错)。但长期来看,经济始终是螺旋上升的,所以消费升级依然是大趋势。

生活纸的竞争格局并不算好。通常,像生活纸这种市场集中度低的行业,龙头的竞争对手都是中小企业,竞争压力小。但生活纸有点不一样,喜欢品牌纸的消费者,只会在品牌纸之间挑选(比如买维达还是买洁柔),因此,虽然生活纸市场以中小纸厂为主,但品牌纸之间还是要互相卷。

当然,市场已经对底部进行了充分定价,后续还是可以看好。

ps:提到生活用纸,我就想到研报经常讲的一个笑话:“我国人均用纸6.2kg,相比北美25.6kg、西欧15.9kg和日本15.4kg,还有一倍的空间”,讲得好像中国人在需要用纸的地方会刻意少用一样。那些研报估计没仔细了解过,发达国家用的都是水溶性纸,屎里水分多就溶解,然后手就粘上屎了,保险起见必须多用。而且他们没有用抹布的习惯,用水溶性纸去擦湿的东西自然也要多用,所以发达国家的人均消费量对我们没有参考意义。