安信证券 家电组 张立聪/王修宝

投资要点

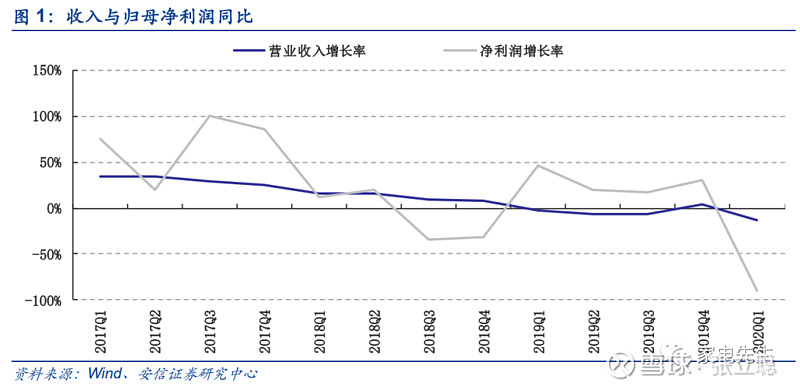

■事件:美的集团公布2019年年报与2020年一季报。公司2019年实现收入2793.8亿元,YoY+6.7%;业绩242.1亿元,YoY+19.7%。折算2019Q4单季度实现收入576.1亿元,YoY+5.9%;业绩29.0亿元,YoY+24.2%,业绩超出资本市场预期。公司拟向全体股东每股派发现金红利1.6元(含税),分红占比当期业绩46.0%,略高于前几年的水平,兑现了吸并小天鹅时的分红承诺,按最新收盘价计算股息率3.1%。2020Q1公司实现收入583.6亿元,YoY-22.7%;实现业绩48.2亿元,YoY-20.8%。公司在新冠疫情背景下体现了较强的抗压能力。

■线上渠道发力,美的借机促进线上线下渠道的融合提效:根据年报,美的2019 年全网销售规模接近700亿,同比增幅达到30%以上,占内销收入比重超过30%。2020年以来,公司继续深化渠道变革,进一步推动电商渠道优化整合,发力社交电商,积极拓展与构建新零售渠道。继推动代理商向运营商转型后,线上线下融合、推进“一盘货”物流平台建设,将是公司提升运营效率的另一看点。

■Q1业绩降幅好于预期:虽然Q1国内家电的线下销售受影响较大,但美的借助线下转线上渠道运作、出口端的相对稳定,收入和业绩降幅好于资本市场的悲观预期。Q1公司毛利率同比-3.1pct,可能与产品结构有关,即毛利率相对低的小家电和出口品在收入中占比提升,但同时公司的销售费用率也降低2.9pct,最终保持了净利率的基本稳定。值得一提的是,按新收入会计准则,原先记为“预收款项”的货款转入“合同负债”,该项金额YoY+3.1%,表明即使在疫情背景下,渠道打款意愿维持较好。

■KUKA受海外疫情影响,预计恢复需要时间:根据KUKA年报,KUKA2019年实现收入31.9亿欧元,YoY-1.5%;实现税后利润0.2亿欧元,YoY+7.2%;折算2019Q4单季度收入YoY+3.3%,税后利润亏损0.4亿欧元,亏损幅度较上年同期有所收窄。2020Q1KUKA收入YoY-15.3%,订单量YoY-23.0%,税后利润小幅亏损。考虑到新冠疫情对全球经济特别是汽车产业的冲击,我们估计2020年KUKA的恢复也需要更长的时间。但是疫情终会过去,长期来看机器人产业仍有长足发展空间。

■投资建议:多元化业务布局、快速响应市场变化的机制,是公司保持抗压能力的优势,也将是未来公司能够持续超越市场表现的基因。我们预计公司2020年~2022年EPS3.39/3.76/4.10元,维持买入-A的投资评级。

■风险提示:海外疫情的不确定性,房地产市场大幅波动的风险。

推荐阅读

▲向上滑动

美的7.6亿收购工业变频器、伺服系统公司

美的集团:业绩再超预期

剔除小天鹅并表贡献,Q3原业务净利润YoY+18%,超预期

美的集团:成本红利+效率提升,业绩再超预期

Q2业绩YoY+18%,H1空调毛利率同比提高1.8pct

美的集团:产品策略差异化,促销又提毛利率

Q1业绩YoY+16.6%超预期!KUKA中国区发力

美的集团:Q4毛利率改善,Q1或有超预期表现

Q4扣除KUKA,测算其他业务业绩YoY+24%

先蹲后跃:从小天鹅、KUKA看美的

小天鹅重新起飞,KUKA深蹲待跃

美的集团:压力之下,升级战略渐显优势

Q3单季度业绩YoY+19%,产品升级助力业绩超预期

美的集团:转型收效,改善继续驶在快车道

Q2单季度业绩YoY+19%,扣非业绩YoY+32%

美的集团:毛利率改善步入快车道

Q1业绩YoY+21%,预计全年盈利增速好于收入

美的集团并购KUKA是转型升级的选择,不惧贸易战

美的集团:在路上,向科技集团转型

Q4单季度扣非业绩YoY+30.4%,向科技集团迈进

美的集团:打开KUKA在华的产能和管理瓶颈

在华新增7.5万产能,KUKA将借助美的进一步打开中国市场。

Q3单季度收入YoY+61%,业绩YoY+26%,原业务业绩YoY+29%。

美的集团调研报告:未来2~3年,聚焦内生增长

未来2~3年暂停大的外延并购,抓内生增长

美的集团:超预期的,岂止空调

Q2收入YoY+65%,业绩YoY+16%,不含并购原业务业绩YoY+24%。

美的集团调研报告:主业高成长,并购锦上添花

主业靓丽,KUKA给力,料Q2比Q1更美的

美的集团:KUKA并表,比预期更好

Q1不含KUKA+东芝的原业务归母净利YoY+26%超预期。KUKA给力,Q1利润2个亿。

美的集团:蜕变之始,御风而行

Q4收入YoY+57%超预期,2017Q2空调补库存行情验证期,美的内销弹性最大。

美的集团:Q3业绩超预期,产品升级助推盈利

空调销售复苏,Q3收入YoY+35%,净利润YoY+23%。

美的集团:空调库存明显下降,T+3模式逐步扩展

空调渠道库存YoY-60%,关注KUKA物流机器人领域应用。

美的集团:Q2收入增速改善,盈利能力再度提升

Q2净利率15.5%创历史新高,小家电毛利率+4.6pct。

美的集团:库存消化卓有成效

抑制出货消化空调库存,收购KUKA进入正式要约期。

美的集团:要约收购库卡,机器人产业深化布局

收购KUKA30%+股份,支付不超过40亿欧元,对应交易倍数17.7。

美的集团:空调库存去化,盈利能力显著提升

2016Q1收入降幅收窄,净利率+2.3pct,“休克疗法”消化空调渠道库存。

斥资537亿日元收购东芝家电,获得40年全球品牌授权与5000项白电相关专利。

美的集团:销量领跑行业,长期增长确定

业绩增长超两成,净利率提升1.6pct,慷慨分红51亿。

美的集团:市场份额稳步提升,显著受益消费升级

各产品线均逆势增长,洗衣机、空调、冰箱市场份额同比上升2.3pct,0.4pct,1.6pct。

美的集团:产品结构升级,盈利能力提升

对价格战说NO,产品结构升级带动盈利能力提高,“物流一体化+机器人”提供业绩弹性。

美的集团:年度业绩高增长,合伙人计划锁定长期价值

在业绩领跑行业的基础上,通过股权激励计划锁定增长下限,并推动经理人向合伙人转变。

关注我们ˉ►

研究家电,以及家电周边,以及家电周边的周边

免责声明:

本订阅号为安信证券研究中心家电团队的个人订阅号。本订阅号推送内容仅供专业投资者参考。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非专业投资者,请勿使用本信息。本信息作者所在单位不会因为任何机构或个人订阅本订阅号或者收到、阅读本订阅号推送内容而视为公司的当然客户。

本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者及其所在团队、所在单位不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

未经本信息作者及其所在单位事先书面许可,任何机构或个人不得以任何形式删节、修改、复制、引用和转载,否则应承担相应责任。