安信证券 家电组 张立聪/王修宝

我们复盘了经济换挡期的日本和美国,有兴趣的读者可参见:

复盘日本1975~1984:家电多牛股

复盘美国1971~1983:家电在“滞胀”期的波段机会

在本篇,我们将这两项深度研究与当前的中国家电业结合,总结两国历史的启示,给出投资建议。

1

美日经济换挡期家电市场仍继续增长

以日本、美国70~80年代为例,在经济由高速转向中低速发展阶段,家电市场呈现如下特征:

本土家电市场的规模增长依然继续。虽然家电市场的增速会随着宏观经济增速换挡而放缓,但增速仍高于同期GDP中枢。在此期间,一些扰动因素的出现(比如石油危机、房地产景气下行)会在短期内形成负面影响,甚至个别年份造成家电市场规模下滑,但不会改变长期增长的趋势,最终家电市场都会重新恢复增长且超越前期的规模。

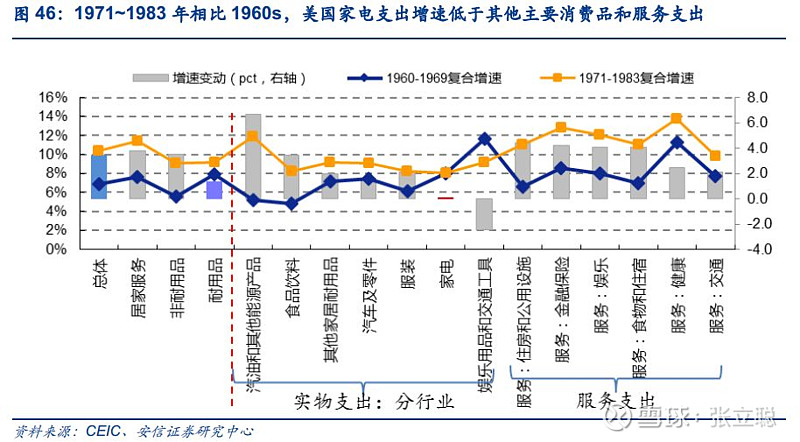

家电支出保持增长,在家庭支出中的占比有所下降。在不同行业间横向比较,居民家庭家电支出的增长相对平稳,增速高于服装,慢于食品。

技术进步对家电消费的增长起重要作用,表现在:

新兴家电产品涌现后迅速流行,比如70~80年代的微波炉。

传统家电产品升级换代,且技术革新明显的新品增速会显著提速。比如美国和日本彩电迅速替代黑白电视,全自动洗衣机替代半自动洗衣机。

基础型的消费品,如冰箱、洗衣机等,在经济换挡期之前已经实现普及,进入换挡期之后增长较慢。

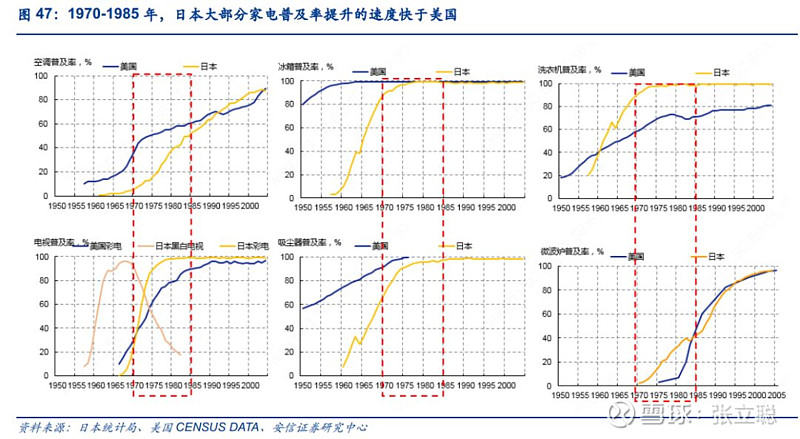

技术优势可能让后发国家在某些品类上的增长超过先行国家,甚至形成反向带动。就美国和日本而言,美国家电市场整体比日本起步更早,传统家电品类在70-80年代的普及率超过日本,但日本家电市场具有后发优势,在大部分品类上的普及率提升速度快于美国。在经济换挡期,日本的洗衣机、彩电、微波炉普及程度反而超过美国。

房地产对家电市场起到一定影响,但扰动作用会趋向弱化。

美国和日本在80年代初家电市场规模的下滑都与房地产市场的不景气有一定关系。从量级上看,我们判断房地产对美国家电的影响要大于日本80年代初期(调整期:美国1982年的新屋成交套数比1977年的量下降49.7%;日本1983年新开工套数比1978年下降26.6%)。

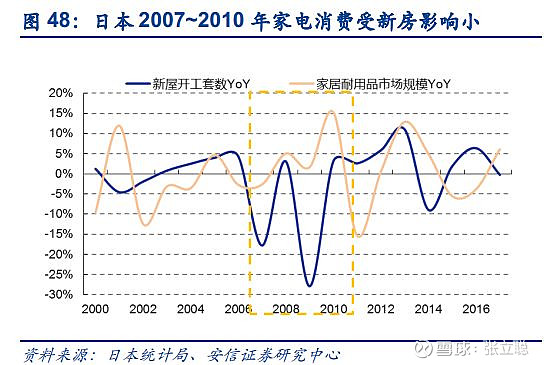

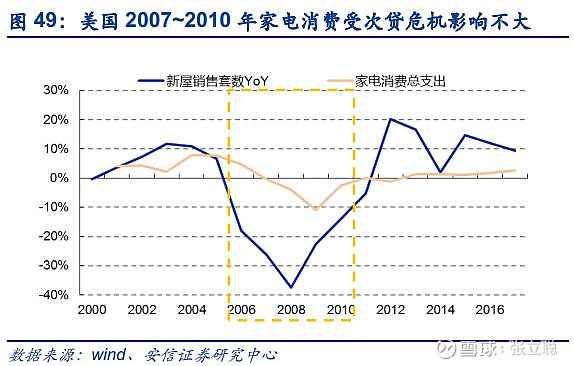

当家电市场日趋成熟,以更新需求为主时,房地产市场的扰动对家电需求的影响会弱化。2006年开始的次贷危机对美国和日本房地产市场造成大的打击,但对家电市场影响较小。我们选取次贷危机开始的2006年到危机接近尾声开始恢复的2010年:美国房地产市场新屋成交量下滑69.3%,年均复合增速-25.5%;同期家居耐用品市场规模增长-16.9%,年均复合增速-4.5%。日本新屋开工套数下滑37.0%,年均复合增速-10.9%;同期家居耐用品市场规模增长19.8%,年均复合增速4.6%。

2

家电牛股何出?

从前文部分我们看到,无论是在美国还是日本,宏观经济中速发展阶段的家电股绝对收益和相对收益兼具。我们再对几个家电企业股价表现作进一步分析:

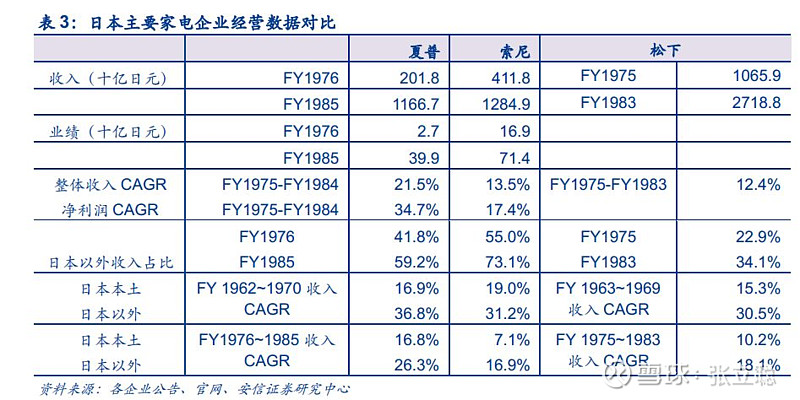

市值是业绩增长的反映,不轻言天花板。1975年初,夏普的市值已经达到27.9亿美元,在当时日本上市公司中名列前茅,到1984年末,市值上涨了4.2倍,同期日经225指数涨幅2.0倍。按财年计算,FY1986/FY1976,夏普收入增长5.0倍、业绩增长12.2倍,股价上涨的主要驱动力来自业绩。

赛道有别,整体看白电的表现优于黑电。日本家电企业基本上会同时涉足白电和黑电,股价表现上看白电为主的夏普、松下要优于黑电为主的索尼。我们认为可能的原因:1)白电客单价高(参见图8),市场空间大;2)当时空调开始进入消费者家庭,大幅拓展了白电的市场空间。

相关多元化战略优于国际化战略。相关多元化是指围绕主业,进行有关联的多元化。从日本经验来看,在经济增速换挡之后,主要家电企业都同时进行以上两种战略,但侧重点有所不同。比较这一时期的夏普与索尼,前者的业绩、股价表现明显好于后者,与前者更加重视相关多元化战略,推出新式家电、商用电器有关。索尼更加倚重海外扩张,并对影视娱乐产业进行了非相关多元化,也有增长,但收效不及夏普。1974年,夏普与索尼市值相仿;到1984年,前者市值已是后者的2.7倍。这说明,即使宏观经济降速,本土市场仍有足够的成长空间,相对陌生的海外市场更有优势。

从家用电器向商用电器延展,是成长的机会。以夏普为例,公司在日本经济换挡后,先后开发了太阳能计算器、电子翻译机、日语文字处理机、袖珍电脑、PPC复印机、清洁计算机等产品(参见图16)。在商用领域的拓展,一方面带来收入增长,另一方面为夏普在电子领域的拓展埋下伏笔。

外贸限制会对出口带来影响,但不致命。1960~1980年代,日本电视机企业凭借产品和价格优势,迅速抢占美国市场挤出美国本土企业,随之遭遇美国多次反倾销反制。以夏普为例,1977年,美国限制日本电视出口,对夏普短期打击不小。但此后,夏普更多出口电视以外的产品、在日本以外建厂生产以规避出口限制,夏普出口的小型复印机、微波炉等在美国市场份额可占到第一;在美国之外,夏普也拓展了欧洲、亚洲市场。最终,夏普在日本以外的收入增速仍超过日本本土。

3

以史为鉴,中国家电仍在较快增长通道

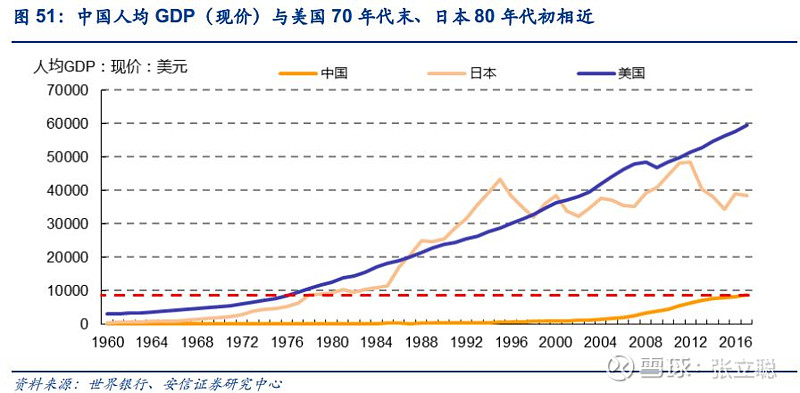

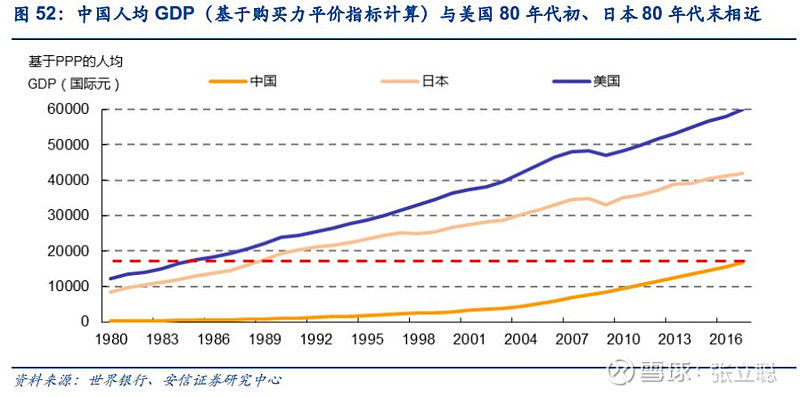

以人均GDP衡量,中国当前的经济发展阶段与美国70年代、日本80年代初期较为相近。

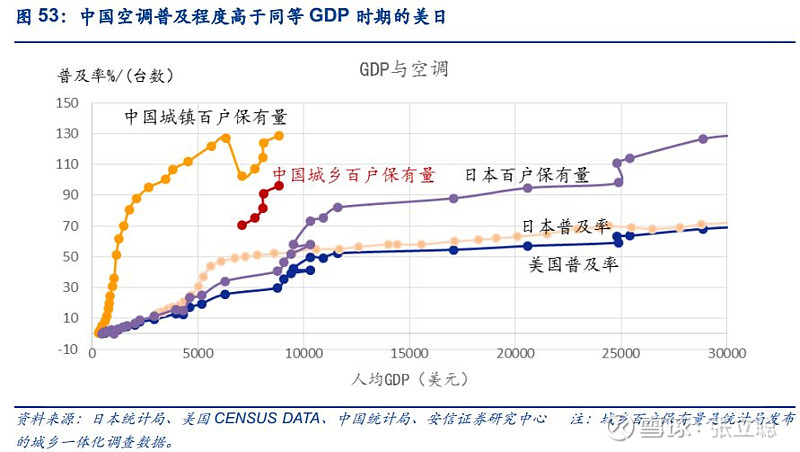

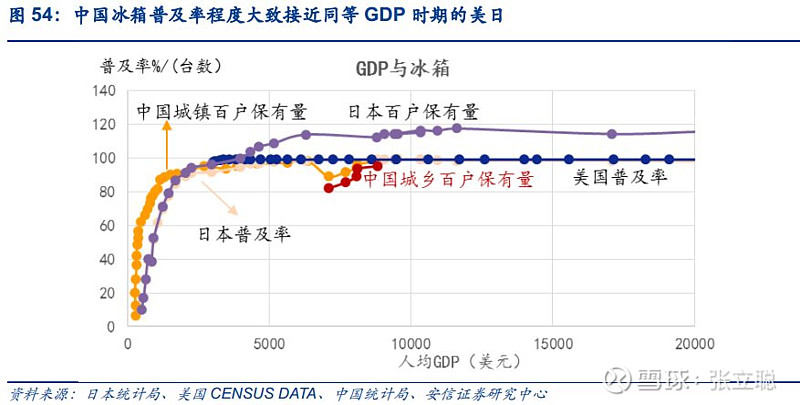

中国的家电消费水平,与历史上可比阶段的美日相当,但一些品类超过当时的美日。与美国、日本的同等人均GDP条件相比,中国冰箱、洗衣机的普及程度与之大致相当,但中国空调的普及程度高于美国和日本当年,我们认为这是技术进步加速了空调在中国的普及。美国和日本在70-80年代的城镇化率已经超过80%,而中国当前城镇化率才58.5%(2017年),鉴于中国不同能级城市之间的经济差距、城乡分化,中国家电的普及率和消费升级仍有很大提升空间。

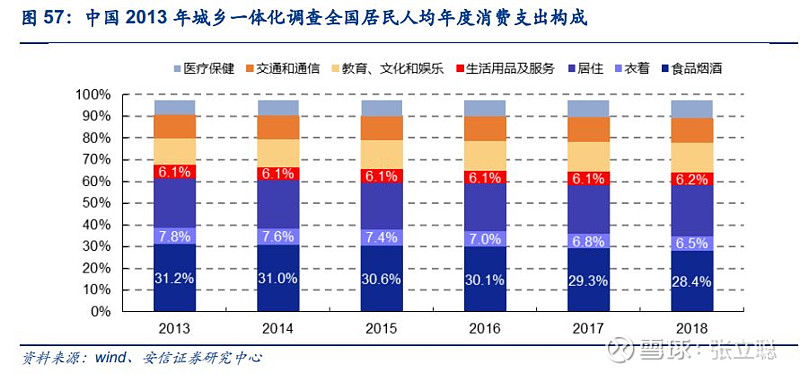

中国家庭家电支出占比还有提升空间。中国城镇2012年人均年度消费支出构成中,耐用消费品占比2.6%,与19世纪70~80年代的美国和日本可比口径作比,中国耐用消费品支出占比比美国低、比日本略高(可能存口径细项的差异,但影响不大)。用2013年以来统计局公布的中国城乡一体化调查数据,全国居民人均消费支出构成能同样得出上述结论。如果我们以食品占比作为参考基准,中国当前食品在消费支出中的占比要高于美日可比时期。这说明,中国经济仍处在相对不发达的阶段,食品等必选品的占比仍较高,家电消费还有提升空间。

2013到2018年,中国生活用品及服务市场规模复合增速9.2%,高于总体市场增速,而美国、日本可比阶段的耐用品增速低于市场整体,可见中国生活用品及服务市场仍处在高增长阶段。

4

投资建议

结合前文日本、美国的历史经验,我们认为:

首先,即使在经济换挡期,家电股仍有很好的投资机会。在日本和美国70~80年代经济增速换挡期,两国本土的家电市场规模仍保持增长趋势,家电产品的普及进程基本不受影响,细分品类的消费升级反而在加速(比如冰洗的高端化,比如当时空调、微波炉的快速流行)。此外,两国都遭遇了本土房地产市场的调整,日本还面临来自美国的贸易摩擦,而美国企业面临日本同行的竞争,但最终我们看到,这些考验都不会改变家电企业稳健成长的事实。

其次,有几类特征的家电股更加值得重视:

赛道大的。长周期来看,大赛道才能够承载大企业的成长。大赛道来自于客单价高、需求广。在当下的中国,空调、厨电套装等是目前可见的大赛道,一些新兴品类如空气净化器、安防门禁系统等也有可能成长为大赛道。未来,伴随智能家居的推广,还可能出现更多的智能化组合。

有相关多元化能力的。产品有其生命周期。具备相关多元化能力的企业,能够将其在一类产品的成功经验复制到下一个,为自己的成长找到接力点,有时可以找到赛道更好的产品,避免自己因原产品的成熟、衰退而失去成长动力。

能够拓展商用业务的。经济换挡期,在各种先进工具的辅助下提升运营效率,是企业界的普遍需求。家电企业开发商用电器,有潜在市场需求,亦在自己的能力圈之内。由于商用电器产品的技术要求更高,成功推出商用电器的企业亦将获得估值溢价。

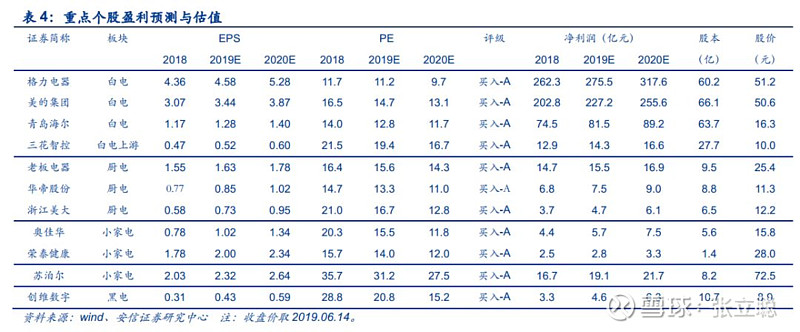

综上,从长线投资的角度,结合当前估值,我们建议投资者重点关注格力电器、美的集团、青岛海尔、三花智控、老板电器、华帝股份、浙江美大、奥佳华、荣泰健康、苏泊尔、创维数字。相关公司的具体分析,可参见我们的个股报告。

风险提示

1、美国、日本70~80年代消费市场变迁有其特定的历史背景,在中国市场的表现不会简单重复,因此历史借鉴有一定局限性。

2、限于数据可得性,可能存在样本偏差。

3、中国当前房地产市场交易仍以新房为主,房地产市场景气度在短期内如果出现大幅下滑,可能会对家电消费形成较大影响。

4、中国与国际某些国家的贸易摩擦可能导致中国企业出口贸易环境的恶化,短期内影响到家电企业的出口。

推荐阅读

复盘日本1975~1984:家电多牛股

复盘美国1971~1983:家电在“滞胀”期的波段机会

推荐阅读

▲向上滑动

的

▲向上滑动

家电行思录

陕西:喜忧参半,走向“客单价时代”

我们调研陕西的家电渠道,走访中心城市、县城、农村,有喜有忧

河南:2019年没那么困难

作为家电消费大省,河南的销售景气好于预期

海外:泰国家电印象

泰国天热,空调却少,家电品牌以日韩欧美为主

草根系列

【卷一】按摩椅店员:辞职,还是留下来?

扩大有效客流,是按摩椅销售的当务之急

【卷二】夏天过去了,谁还在买空调?

客人变少,但是签单率高

【卷三】家电电商:就像过年

玩法日渐复杂,双十一是大品牌+专业电商的狂欢

【卷四】共享按摩椅:年轻一代的按摩

节假日,抽样共享按摩椅日收入70元

【卷五】小米如何打动中年男?

调研两家小米之家的日销售额分别为14、22万元,中年男是第一大客群

算账系列

【卷一】掀开空调的天花板——空调需求见顶了吗?

空调需求到顶啦?NO,日本都没见顶呢!2025内销可望1亿台!

【卷二】迟来的爱——地产对空调销售的影响有多大?

空调滞后新房约5个季度,城镇新房贡献3-4成内需

【卷三】同样面临升值,他们缘何不惧?——汇率对内销型企业影响有多小

即使升值到6.2,测算大部分公司受到的影响幅度<5pct。

【卷四】美国洗衣机反倾销:家电难“税”服

最悲观假设,反倾销对家电龙头2018的业绩增速影响<1pct

【卷五】美国又欲加税,家电谁来买单?——美国对华输出商品加税对中国家电行业的影响

若加税,测算龙头公司2018 业绩增速下降不超过 1pct。

【卷六】在空调市场,小米为何不做“价格屠夫”?小米再入空调对行业有何影响?

非不欲也,是不能也

厨艺系列

【卷一】厨房里的革命——集成灶,集成了什么?

集成灶:更干净,更安静,更多空间

【卷二】当少数派走向主流——专项调查:是谁在用集成灶?

除了节省空间等原因,口碑传播也促成集成灶消费

【卷三】做的细心,用得放心——草根调研:集成灶容易爆炸?

集成灶安全有保障,谣言来自不健康的商业竞争

【卷四】集成灶发源地230个家庭的入户调研——多少人会用集成灶?

海宁、嵊州的人,买什么样的集成灶?他们用后感到满意,还是后悔?

行业报告

地产销售继续反弹,家电可以更乐观些——家电行业2018年7月房地产销售数据点评

7月单月新房销售面积YoY+11.0%,反弹超预期

销售仍主要由三四线带动——家电行业2018年4月房地产销售数据点评

测算4月三四线新房销售面积YoY+2.1%,仍显韧性

地产有韧性,家电莫悲观——家电行业2018年3月房地产销售数据点评

3月新建住宅销售面积 YoY+2.6%,增速环比回升0.3pct

USTR建议征税清单中有多少家电产品?

家电不在主战场,对家电上市公司影响甚微

地产对家电中期拉动力略有增强——2018年1-2月房地产销售数据点评

地产2019Q2将拉动白电销售增速0.5pct

厨电表现为何分化

一年前地产走势分化,一年后家电销售分化

三四级消费升级加速,楼市是催化剂——201712房地产销售数据点评

16Q4-17Q3楼市热销的滞后效应,家电在三四级市场可望超预期

加速!三四级市场消费升级——2018年度策略

家电还将超预期,地产就是催化剂

家电子行业,景气起与落

看好三四线,关注成本端变化

遭遇汇兑损失,西式家电能否逆袭?

汇兑阶段性扰动,需求方兴未艾

地产拖累厨电,还是助推厨电?

三四级厨电市场潜力大,传统品类受益,集成灶弹性大。

空调新高之后,能否再超预期?

三四线地产有后劲,对2018空调景气可以乐观些。

关注滞后性,看好三四线——201710房地产销售数据点评

关注楼市对家电需求的滞后影响,继续看好三四线

有房住,才有家电需求——201709房地产销售数据点评

“房住不炒”,有助家电增量需求

测算三四线八月YoY+22%,再显韧性——201708房地产销售数据点评

测算三四线8月新房YoY+22%,三四线韧性助楼市销售小反弹

三四线七月YoY+19%,仍在良性增长轨道——201707房地产销售数据点评

7月全国新房销售面积YoY+0.3%,测算三四线单月YoY+19%,依然良性增长

5月销售“逆袭”,利好家电需求——201705房地产销售数据点评

5月全国新房成交YoY+8%不降反升3pct,测算三四线销售YoY+36%

家用电器2017年中期投资策略——预期差:六月人归花满地,随时雨过翠连天(上)

家用电器2017年中期投资策略——预期差:六月人归花满地,随时雨过翠连天(下)

家电板块存在四大预期差,行情有望延续

出了棚进了楼,家电会少么——国务院会议棚改相关政策点评

3年再改造1500万套!棚改促进家电消费,助力三四线楼市去库存

5月面板价格数据点评:面板供需阶段平衡,价格维持高位

Q2无新产能大量开出,面板价格仍将维持高位。

三四线销售韧性犹存,利好家电——201704房地产销售数据点评

4月三四线新房销售YoY+35%再超预期,三四线韧性利好家电

面板4月价格数据:供给偏紧,部分尺寸继续上涨

整机销量逐季增加,65吋均价维持上行

三四线再超预期,利好家电销售——201703房地产投资销售数据点评

3月三四线新房销售YoY+37%,超预期,继续看好家电

家电行业新一轮地产调控点评:伪地产研究员如何看家电

伪地产研究员继续看好家电!调控有助三四线市场良性增长,长期看利好家电销售大局。

家电行业再融资新政影响点评:当前影响甚小,有助板块长足发展

家电增发项目受新政影响有限,利好行业龙头。

面板行业深度报告:电视面板,看我中国功夫

面板产能向大陆转移,2017年价格维持高位运行。

家用电器2017年年度投资策略——新家电:海棠冬暖亦狂花(上)

“新家电”快速崛起,强调升级、迭代、复苏三条投资主线。

民促法终迎三审,关注教育类投资机会

三审大概率通过;规范行业,加速教育资产证券化,利好龙头企业扩张规模。

滚出来的机会 — 滚筒洗衣机加速替代传统洗衣机

滚筒洗衣机加速上量,今年4月零售量首次打平波轮。滚筒时代到来

10后经济深度报告——回声与政策共振,新婴儿潮蓄势待发

新婴儿潮利好10后经济,掘金母婴、育儿两主线。

家用电器2016年中期投资策略——融合:连雨不知春去,一晴方觉夏深

中外融合、产业融合、用户融合,强调三条投资主线。

家用电器2016年投资策略——变局:我言秋日胜春朝

变局:线上销售欣欣向荣,汇率下行利好出口,吹响消费升级主旋律。

人都去哪了?十一家电销售数据点评

各类家电销售均在国庆期间出现下滑,原因在于宏观经济形势走弱、网购分流、提前促销。

5个渠道销售商的国庆:2015国庆家电销售渠道草根调研报告

我们调研华南、西南、西北、东北等地,发现卖场人气下降,购买档次提升,电商欣欣向荣。

币值波动,谁最受益?:人民币汇率下行对家电行业影响点评

人民币汇率下行有助于提振我国家电出口,小家电企业收益较大。

智能硬件,鸡肋如何变鸡腿?:10款代表风向的典型产品精华PPT

如何直击消费者的痛点?抛弃“极客”思维,走向共性需求,先把数据做大。

风口系列第一卷:智能硬件时代的“新常态”和“顺风车” 精华PPT

如何应对智能硬件市场跨界竞争的新常态?供应链、渠道、云服务,三大控制力缺一不可

风口系列第二卷:智能控制器,家电第二春精华PPT

智能替代+国际订单转移+专业化分工,智能控制器市场空间有望破万亿

内功心法之“铁人三项”商业模式,小米估值可达5000亿元

跨界系列第二卷:路由器——智能家居的控制中心&家庭数据处理中心精华PPT

路由器是离用户最近的互联网入口,有望成为智能家居的关键环节。

关注我们ˉ►

研究家电,以及家电周边,以及家电周边的周边

免责声明:

本订阅号为安信证券研究中心家电团队的个人订阅号。本订阅号推送内容仅供专业投资者参考。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非专业投资者,请勿使用本信息。本信息作者所在单位不会因为任何机构或个人订阅本订阅号或者收到、阅读本订阅号推送内容而视为公司的当然客户。

本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者及其所在团队、所在单位不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

未经本信息作者及其所在单位事先书面许可,任何机构或个人不得以任何形式删节、修改、复制、引用和转载,否则应承担相应责任。