明明看对了猪价这一年多的走势,判断出了公司这一年多的营收情况和净利情况,却错过了一波翻倍的行情,当然是有必要反思一下的。先放一段17年8月初的笔记

======================================================================

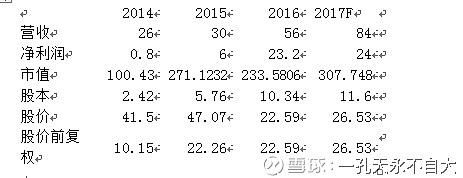

农牧:

猪价下行周期,预计到2019年.

温氏生猪成本12.2元/公斤,散养户(去人工,折旧)成本11元/公斤;

牧原股份生猪成本11.6元/公斤,净利率目前28%左右.

猪价下跌30%,牧原股份Q2营收增长85%,净利率下跌40%,净利润增长12%.

未来产量继续增加,较高的净利率可以保证净利润继续增长.

牧原股份目前PE13倍,年增长率15%,未来只要保证10以上的增长率,那么现在的估值就很有吸引力.

规模化标准化趋势,生猪养殖大行业小公司,大公司成本低,不断收购兼并,有能力以产量增加跨过周期.

未来猪价还会下跌,在下跌过程中逐步建仓.

猪周期是强周期,底部可能持续一年,最好在底部附近,同时股价在20附近建仓.

猪肉消费量占比小幅下降,牛肉小幅上升.

牛肉自产不足,美国,澳洲,巴西进口.

===================================================================

当时心底里是很喜欢这只股票的,逻辑除了笔记里提到的,其实还有融资不全靠定增,军事化的管理等等。A股有一些公司喜欢搞军事化管理,比如卖电器的张家,把PPTV搞垮了,云商早两年也做的不怎么样,牵扯到互联网需要大量创新的业务,不能用个人崇拜那一套把手脚都捆住了。但是养猪,是真的适合军事化管理,甚至可能的话,完全自动化管理更好,像工厂一样。

可以看到当时是准备跌到20附近买的,在那之前的一个低点是24,考虑猪价短期只是反弹,未来会继续下行,营收会增长,但利润会下降,猪价更低,股价应该也会更低。

现在回头看其他判断都对了,唯一股价啪啪啪打脸很痛。错在哪?忽略了市场逻辑……这里其实就是做股票里一个比较难的问题,就是买大多数人会觉得漂亮的公司,然后在他们发现它其实没那么漂亮之前,撤出来。

这个问题的另一个角度是,自己以为很漂亮的公司,可能确实很漂亮,但是大家还没有发现它的美,有时候会影响到投资节奏和投资效率,比如像16年底就爱上的新北洋。然而这种并没有好的解决办法,毕竟能选到漂亮的公司已经很不容易了。(先建仓,关注度较大提升后择机加仓也许可以试试?)