最近美股有点六亲不认的乐观,借着最近了解#Shopify# ,分享对看空shopify个股的一些分析,学习乐观中保持冷静。总体会从电商整个行业的发展空间、shopify公司在电商行业的发展空间、shopify增效降本的空间、估值合理性四个方面进行讨论。

公司简介

Shopify 是国际电商 SaaS 龙头,成立于 2004 年,总部位于加拿大,为全 球零售商家提供一站式电商服务,包括在线开店、店铺设计、市场营销、 经营数据监控及库存管理、客户关系管理等,同时提供支付、金融、物 流等供应链增值服务。公司与 Google、Facebook、Instagram 等众多流量 平台合作,也对接 Amazon、eBay 等电商平台,为广大中小商家提供了在线经营的便利。Shopify 的发展历程可分为三个阶段,遵循工具—平台—生态的路径:

Ø2006~2008 年为产品打磨期:2006 年 Shopify 产品正式发布并投入 运营,定位为轻量级工具,面向中小型商家,提供库存管理、订单 追踪和基本的分析功能等;2007 年收费模式由销售额抽成改为订阅制。

Ø 2009~2013 年从工具向平台转变:2009 年开放 API 接口,上线 Shopify APP Store,引入开发者,帮助商家获得更多定制性的功能; 2011 年发布 Shopify Experts 为商家提供专业支持渠道;2013 年推 出 Shopify 2,帮助开发者更快地设计并发布应用。由此 Shopify 建 立起应用生态系统和开发者社区。2013 年,公司开始关注线下, 推出以 iPad 为核心的 Shopify POS,提供线下和在线库存同步的信 用卡处理报告并捆绑 Shopify Payments。

Ø 2014 年至今为生态建设期,进军大客户:2014 年推出面向大客户 的Shopify Plus,2015年起打通Facebook、Instagram、Twitter、Amazon 等销售渠道,不断拓展物流和支付业务,通过收购 6 River Systems、 Handshake 等公司进一步完善生态。

行业营收增长空间增幅有限

未来5年甚至10年,电商的增速会放缓,整体勉强维持2位数增长。

根据全球和美国电子商务市场报告和预测,2022 年全球电子商务市场规模估计为 77505.3 亿美元,预计到 2028 年调整后规模将达到 203134.5 亿美元,期间复合年增长率为 17.4%。

Shopify 主战场在北美(占比71%),statista预计美国电子商务收入年增长率 (CAGR 2023-2027) 为 11.27%,预计到 2027 年市场规模将达到 17,030 亿美元。其中DTC 复合增长率约15%。

公司营收增长优于行业均值但增速放缓

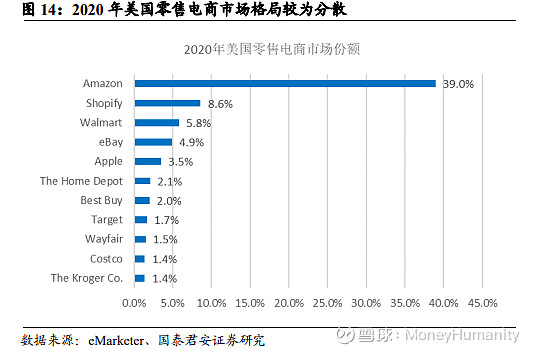

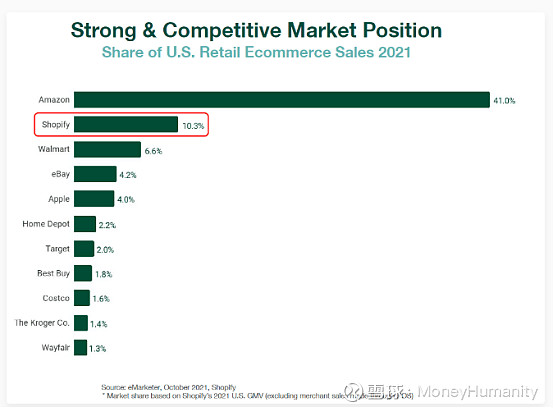

虽然市场份额在逐年增加,但是增加的趋势逐年放缓。主战场美国总电商市场份额,Shopify从2020年的8.6%增长到2021年的10.3%。但是沃尔玛、亚马逊、TIKTOK、拼多多都在重金电商,尤其是TEMU有点势不可挡的趋势,月下载量经常在榜首,TIKTOK还可以直接开店,沃尔玛也有不少动作,包括增加中国商家增加数量>20%, 所以未来5年DTC独立站市场份额能维持这个比例已经不错,增长趋势应该会放缓。

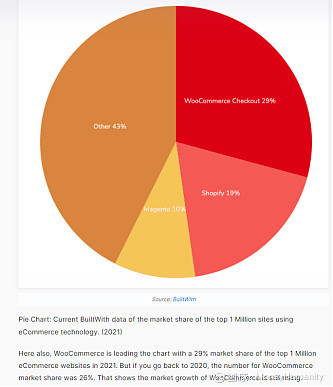

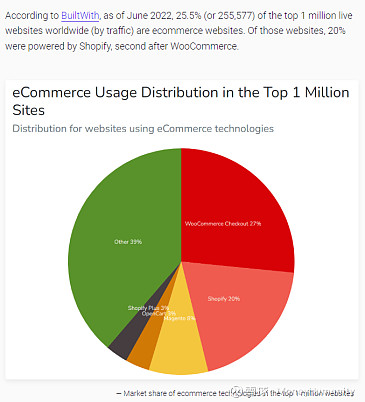

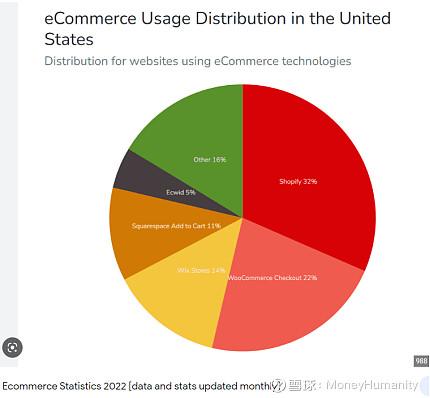

在全球的电商平台市场,shopify在独立站的市场份额逐年增加但是增速放缓,全球来看从2016年的10.9%增长到18年的13%再到21年的19%再到22年6月份的20%。没找到每一年同一个渠道的数据,但是可以作为参考:

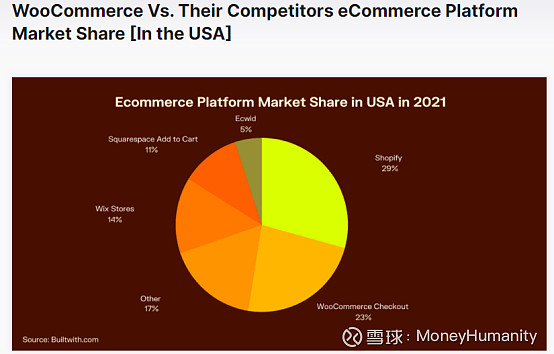

在美国的电商平台市场,shopify在美国独立站的市场份额增速类似,从21年的29%再到22年的32%。

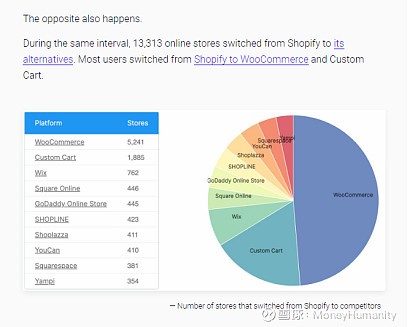

另外,shopify还面临各种客户流失的风险,从2021年数据可看出在shopify和其他竞争对手直接的转换数量差不多打平手(从其他家换到shopify有13794商户,从shopify 换到竞争对手有13313商户),也就是DTC的份额可能没有之前那么好的增长趋势了。根据2021年的市场份额,乐观估计,如果2028年shopify可以增长到全球的DTC市场份额30%。倒推出来,复合年增长率也就25%。

公司利润增长短期空间不小,但是长期空间有限

电商服务行业外部竞争激烈,涨价空间有限,Shopify竞争对手很多,且各国市场内电商建站服务商或能更好的服务本地商家,美国的WooCommerce(wordpress)、Big Commerce,如澳大利亚的Squarespace,以色列的Wix等,国内的Shopplazza(店匠)、Shopline(裁员70%)、Shoptop、Shopyy等。能增加公司的利润点包括:23年4月份涨价(今后难了)、22年宣布裁员10%(最少16周的工资赔偿)、shopify plus增加市场份额、公司的开源节流; 潜在影响利润的点:亚马逊布局buy with prime、扩张(比如fulfillment by shopify的物流布局)

涨价:2023年1月底,Basic计划从29美元/月涨价至39美元/月,Shopify计划从79美元/月涨价至105美元/月,Advanced计划从299美元/月涨价至399美元/月,涨价幅度分别为34.5%、32.9%、33.4%。这是Shopify十二年来首次涨价,且三种服务涨幅均超过30%,新费用将于2023年4月23日对现有客户生效。 涨价后在主要竞争对手中应该算是最贵的了,在一个内卷的行业,中国的码农远比美国便宜的世界,后续应该没什么机会继续涨价了。

这是Shopify十二年来首次涨价,且三种服务涨幅均超过30%,新费用将于2023年4月23日对现有客户生效,按照最新的一次财报估算,应该可以明年第二季度一次性增加约24亿利润(最新财报减掉35亿shopify plus不涨价的营收,72亿基础订阅费*30%)。基于shopify的良好生态系统,shopify有一定溢价空间。但是这个涨价应该是一次性的。因为竞争对手普遍比这个便宜,而且功能不比shopify差,在利益面前大部分人都会妥协。所以按照订阅费约占总收入30%的比重计算,23年二季度开始的毛利润率应该可以一次性提高6%-10%。简单来说未来,低端的新客户竞争优势一般,要么以价换量造成利润下降,要么保持利润率收入增长创新低;高端客户主要靠shopify plus等大客户来创造营收,这一点目前来看仍然稳定,甚至是未来的净利润大头。

裁员:2022年下半年Shopify裁员10%,向被裁员工发放16周的遣散费,员工的在职时间每增加1年可以增加额外一周的遣散费,并延长额外福利,包括购买笔记本电脑和临时家庭上网费津贴。所以应该要23年下半年开始才能看到经营利润的提高。

开源节流:由于大幅扩张计划,成本控制也不是很理想,从雪球的利润表增幅对比可以看到,营业毛利润和营业利润的增长整体是低于营收的增长的。但是Shopify属于很早一批有魄力去裁员的公司,管理层的预见性和执行力看来不错,虽然目前看降本增效成果一般,希望未来有惊喜。

潜在利润影响点:亚马逊计划在1月底在全美正式推行Buy With Prime。具体来看,Buy With Prime提升了用户在品牌独立站的购物体验,亚马逊会员在参与Buy With Prime计划的品牌独立站购物可以一键同步支付和物流信息,省去填写信用卡、收货地址等步骤。据瑞银分析师Kunal Madhukar认为,Buy with Prime的推出可能会影响Shopify6%至14%的收入和2%至6%的毛利。

如果再叠加shopify重金投入,为了提高购物体验的FBS(fulfillment by shopify),类似亚马逊的FBA履约中心(fulfillment center), 这个是绝对重资产项目,亚马逊重金多年仍然只能通过涨价来勉强盈利,首先能不能达到FBA是一个极大的问号(我表示shopify物流没可能是FBA的对手,这个是需要资金和时间积累的,要做成要持续像京东和亚马逊这样持续烧钱,量起来了边际成本才能下降。另外shopify的购物客户的物流体验没有亚马逊这样的平台商家敏感,他们更看重品牌,另外shopify的不少DROP SHIP商家是代发的,根本就没有库存可说)。就算能做到那也是5年内看不到盈利的项目。所以几年内利润都会被这个项目拖累。

估值一直很高,营业利润和经营现金流却没明显改善

由于21年和22年的财报大部分都受21年上市的2个公司AFFIRM 和GLOBAL-E的估值影响跳动很厉害。比如21年的财报净利润中接近28.5亿是21年投资的2个公司Global-E 和Affirm上市带来的增值,跟shopify经营没半毛钱关系。只看净利润或者PE无法直接反应shopify企业本身的盈利能力,所以看经营利润更有参考性,最后估值都基于EBITDA(假设经营利润都算作净利润,理论上净利润会比EBITDA低)。

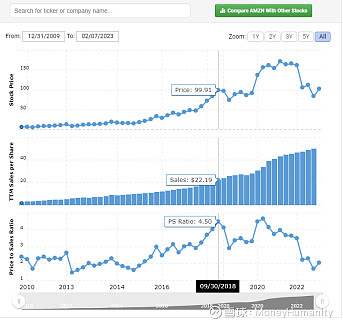

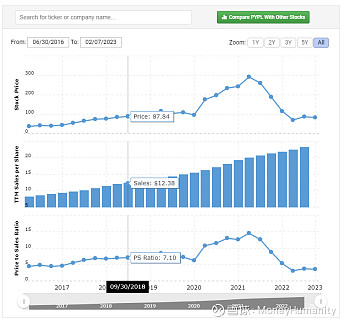

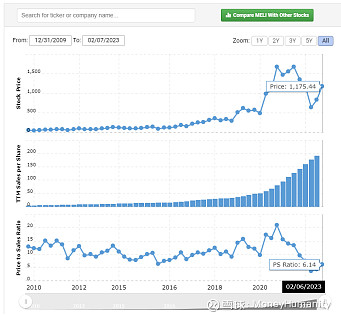

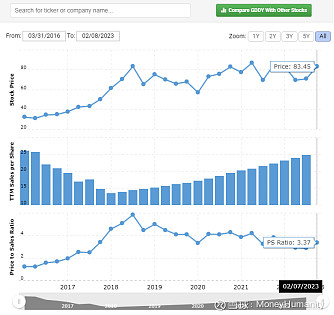

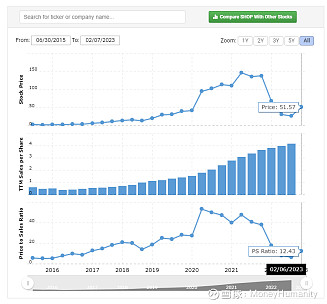

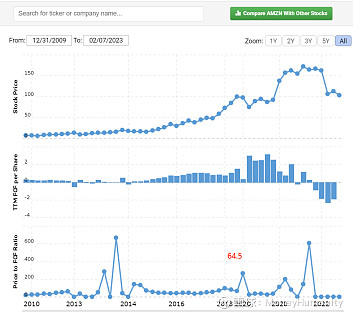

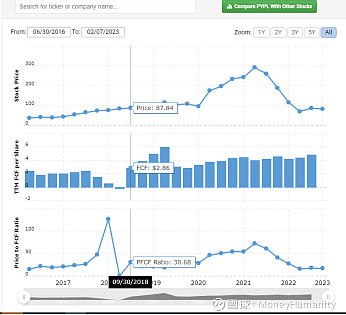

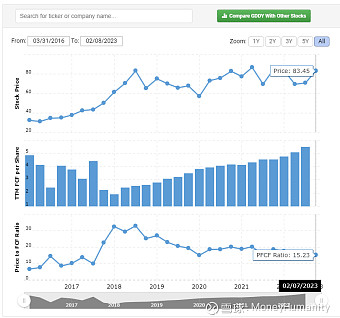

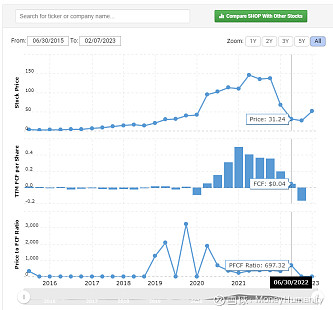

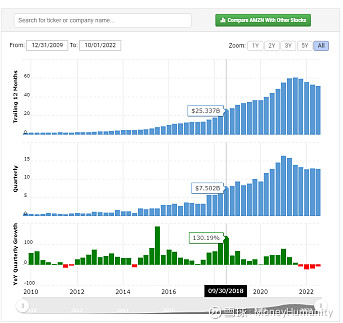

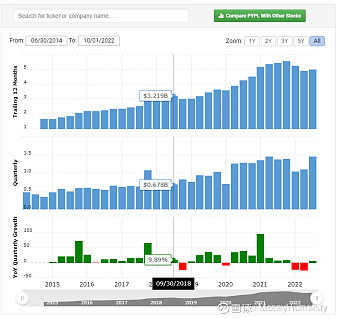

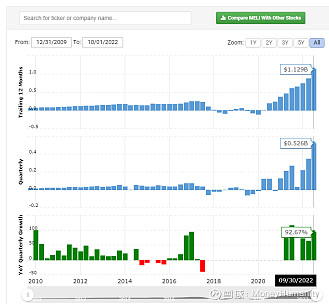

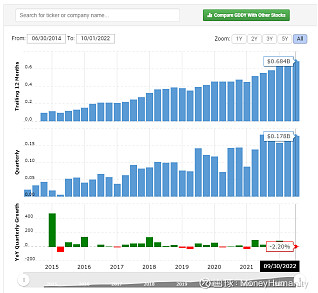

按照成长股的PS估值法,看看对标的亚马逊和PAYPAL在成长期的PS估值,其中 亚马逊是电商+物流老大,$PayPal(PYPL)$ 代表的是SAAS服务, $MercadoLibre(MELI)$ 同样是是当前的电商成长股代表,godaddy 是老牌网站域名服务商。亚马逊和Paypal选取的是成长高峰期代表时间18年9月30号的数据。

PS RATIO:

从PS估值看,Shopify目前的估值仍然比对标个股高1-3倍。

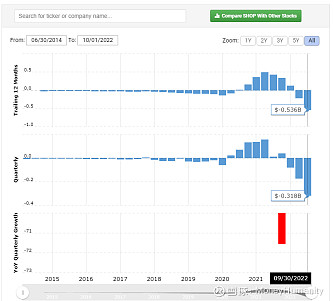

从P-FCF(price- free cash flow) RATIO 自由现金流看也是对标的2倍+,真不便宜:

PRICE-EBITDA RATIO(自行计算)

这几个对标股票,只有SHOPIFY还在经营利润为负的时候还有这么高估值,简直离谱。按照数据最漂亮的21年6月30号的,累计12月经营利润,price-ebitda 还有382倍。不知道加拿大股民对他得有多深的爱才能HOLD住啊。

总结

结合未来的电商和$Shopify Inc.(SHOP)$ shopify本身增速放缓,叠加疫情红利退去、老外购物习惯恢复线下,按照2028年30%的DTC市场份额计算,最终shopify复合年增长率最乐观也就是25%,勉强算得上成长股。 但是一个经营利润为负,假设按照shopify历史以来EBITDA累加12个月最漂亮的数据4.87亿为基数(都算作净利润),考虑到23年涨价一次性22亿利润平摊到5年,每年约4.4亿利润(这个是基数,后续涨价增加的是毛利率)。 再乐观考虑shopify plus可能超额增长带来的利润大于亚马逊的buy with prime、砸钱搞FBS的扩张物流带来的利润影响,增加5%毛利率,约2亿利润,共11.27亿美金。 如果给FORWARD PE25倍,也就值280亿美金市值,还有腰斩空间。

如果考虑其债务比更低现金价值大概50亿,按照对标的电商成长股的高速发展期的50 倍 PRICE-EBITDA,合理股价也才43USD,问题是它还能保证50%增长率吗?当失去增长的光环,市场给你20PE都算仁慈了。再叠加目前的周K线向下压力,和短期美联储不大可能继续放水的经济环境,坐看2个月内跌破40美金。