先吐个槽,隆基的年报数据统计口径经常变化,给数据对比分析带来了许多困扰,公司规模已经这么大了,希望对外输出的信息能够前后保持一致。

从分产品营收数据看,公司营收贡献最大的产品是太阳能组件及电池,硅片及硅棒。图一只统计了2020年的数据是因为之前几年的数据与2020年的统计不一样,不好整合。

图一、分产品营业收入

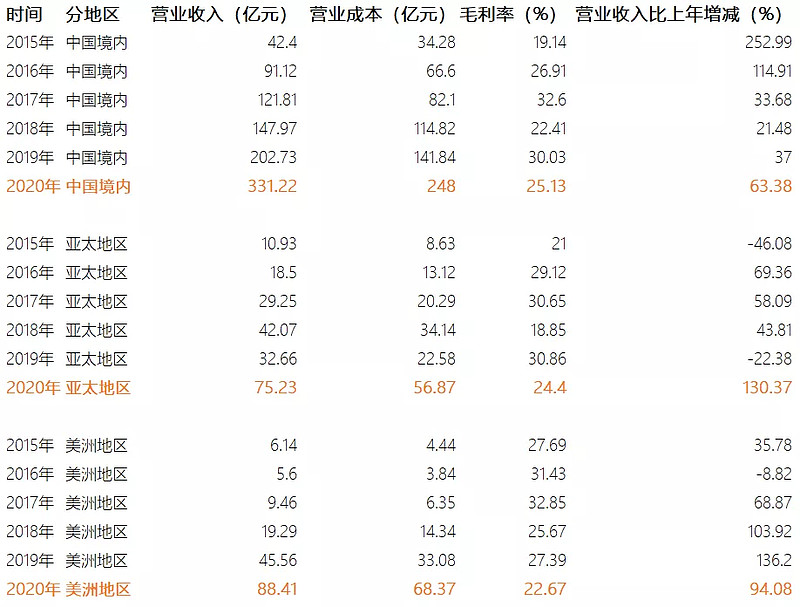

从分地区营收数据看,中国境内营收占总营收的60%,亚太地区、美洲地区增长很快。非洲地区增长也很快,但营收规模占比很小,欧洲地区2020年增长放缓。从营收规模看,亚太、美洲、欧洲相差不算大,不依赖单一海外市场。

图二、分地区营业收入

从主要财务指标数据看,国内市场竞争激烈,国外市场的销售毛利润高于国内市场。

图三、光伏产品主要财务指标

从图四、图五产能与产量数据看,过去几年,光伏产品的产能和产量增长都很快,硅片产量四年翻了5倍,组件产量四年翻了7.6倍。

图四、目标产能与实际产能对比

图五、目标产量与实际产量对比

过去四年,公司的营收目标基本都可以达成。

图六、目标营收与实际营收对比

炒股是要看未来的,过去几年的数据看起来很美,未来几年会怎么样呢?

关于未来

下面是公司2021年的发展目标:

产能目标

至2021年底,计划单晶硅片年产能达到105GW,单晶电池年产能达到38GW,单晶组件产能达到65GW。

业务目标

2021年度单晶硅片出货量目标80GW(含自用),组件出货量目标40GW(含自用)。

收入目标

2021 年计划实现营业收入 850 亿元。

2020年营收545.8亿元,如果2021年目标顺利完成,营收同比增长55.7%。

主要风险

一、目前世界处于能源结构改革的起始阶段,各主要国家和地区在争夺能源改革的主导权,目前看,中国光伏行业是领先的。

二、国内企业盲目扩产,可能会出现阶段性产能过剩

三、硅片尺寸之争,标准不统一

未来永远充满挑战,只有看过去才一目了然。控制风险的主要手段是仓位,因为其它的你都控制不了。

贵不贵的问题

用发展的眼光看问题,21年收入增长50%,净利润增长30%,在估值不变的情况下,三年股价会翻一翻。

在我看来,不增长的行业什么时候都贵,因为行业不增长,但人工、社会各种生产资料的价格都在上涨,公司的经营就会变得艰难。

如果您喜欢请关注公众号 遇见良田