沃伦数据

核心:高层规划、政策加码、投资加速、从0-1的质变。复盘锂电池,产业链将历经“高层规划-政策加码-地方跟进-销量爆发-业绩兑现”的过程。目前,氢能源产业链处于政策起步阶段,即“0-1”。

政策搭建结束 投资加速期开启

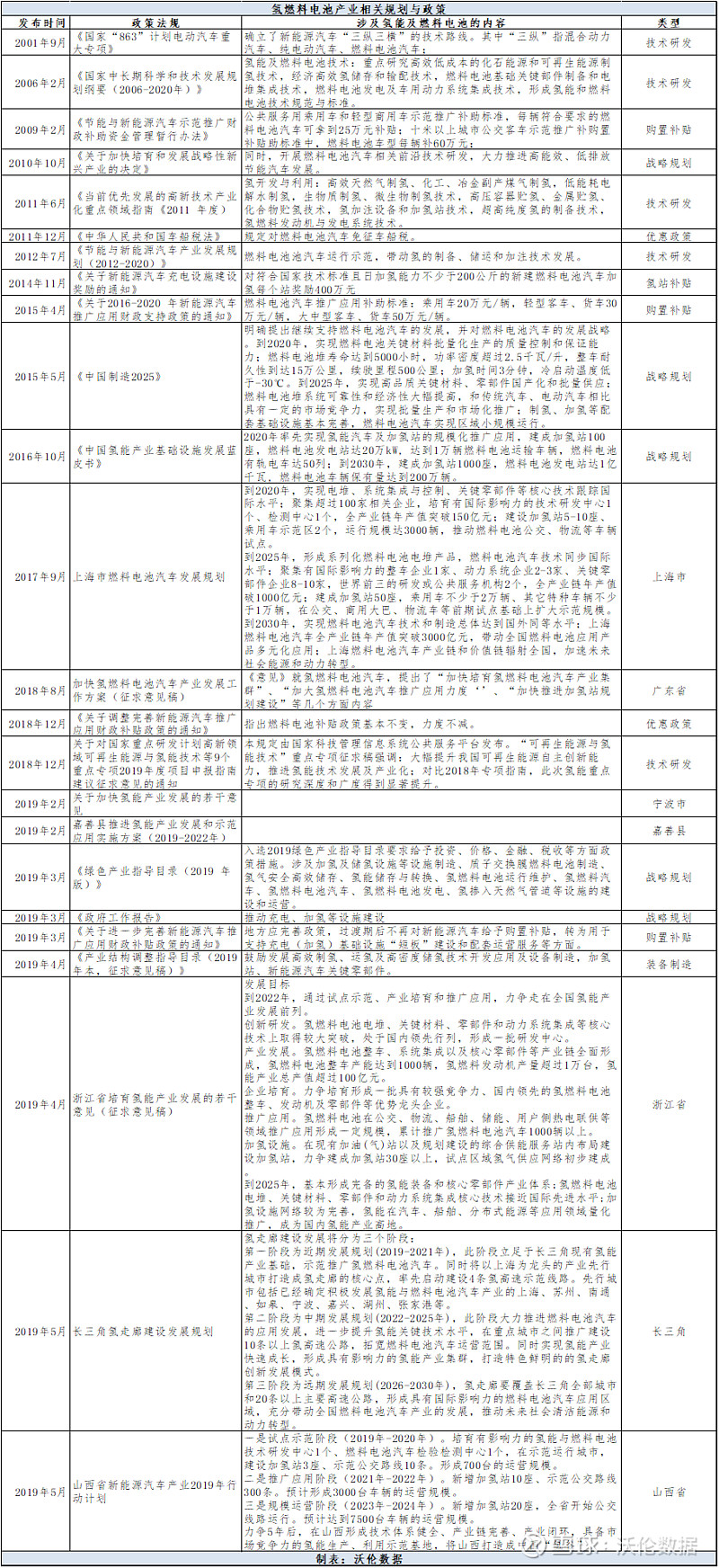

严格意义上,国家是从2006年开始的中长期技术探索的脚步。随后进入战略规划、财政补贴及其他配套政策。从2018年开始,地方政府频繁发布氢能源的发展规划,引进资本共谋大局,抢占产业制高点。

详细梳理政策后,沃伦君认为,宏观框架性政策的制定阶段基本上已经结束,今后主要是针对类似加氢站建设等产业链的实操政策为主。在相关政策的刺激下,国资带领民资进入了投资加速期。

复牌锂电池 氢能产业步入“从0到1”

回顾2014 年,高层频繁对电动车发话,随后政策持续加码,最终促使2014、2015年电动车销量的飞速增长。整个产业链经历了“高层强调—政策加码—地方跟进—销量爆发”的过程。

反观氢能源,我们再次看到,今年政府高层对氢能源产业链的高度重视。

3月15日:推动加氢站建设首次写入《政府工作报告》;

3月26日:四部委发布2019年新能源汽车补贴政策,燃料电池车完整补贴方案将另行公布;

3月28日:总理在博鳌亚洲论坛中指出,加快发展人工智能、氢能源等新兴产业。

多个省市已经出台氢能源相关政策。机构认为,在各方推动下,以燃料电池汽车为代表的氢能源行业将重现2014-2015年的电动车走势。

按照销量释放,我们将2013-2018 年的新能源汽车产业分为两个阶段:

从0 到1(2013-2015):新能源汽车销量从1.8万辆升至32.9万辆,同期新能源汽车指

数涨幅311%,全A指数涨幅123%。

从1 到10(2016-2018):新能源汽车销量提升至2018 年125.6 万辆,同期新能源汽车指数连续三年下跌,累计跌幅53%,全A 指数跌幅34%。

因此,可以得出结论:

1、行业起步阶段是板块涨幅最好的时期;

2、板块主升浪,是业绩持续兑现的过程;

3、进入业绩兑现期,业绩增速高个股继续拉升,没兑现个股将入地狱。

综合来看,氢能源产业链已经进入“从0到1”的时期。

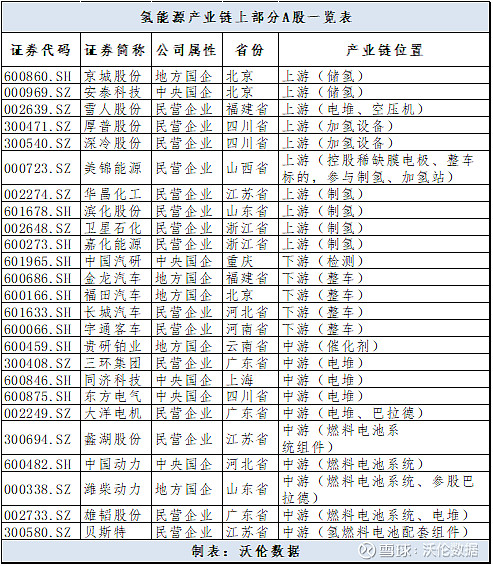

氢能产业链上哪些A股好?

复盘2013年至2018年新能源汽车板块A股表现,牛股特征:

1、 涨价:市场喜欢的永恒题材,包括华友钴业、天齐锂业、多氟多等;

2、 核心:身处产业链核心,市场地位高,包括宁德时代、当升科技、先导智能等。

综合研究报告来看,沃伦君认为,在燃料电池行业的产业导入期,产业链上游(制氢、加氢站)的基因优势明显,确定性更高。

氢气作为燃料电池的核心原料,具备产生氢气能力的公司具有天然的基因优势,天然的垄断屏障。氢不同于锂,作为一次性燃料难以大规模存放,具有一定的消费品属性。从长期来看,需求的快速爆发能创造出确定性高、持续性长的价值。加氢站等基础设施具备较高壁垒,类似于加油站,均是资本垂涎欲滴的优质资产。在大力度的政策补贴下,能够拿到加氢站建设资源的企业,有望率先脱颖而出。

华昌化工(002274):占据制高点,公司靠谱

经过5年行业去产能,公司的煤化工本业基本无忧,收入和盈利有保障。公司的质押、商誉等较为干净,或有风险较小。

2015年参与定增的2家机构深圳市前海银叶创富投资企业和西藏瑞华投资发展有限公司,在去年8月末解禁,目前共有4000万股。截至最新,西藏瑞华还剩下2100万股,占比不足5%。注意,其在9月18日通过大宗交易减持了1100万股,被“机构席位”接盘,成交价8元。

2019年8月30日,公司控股子公司苏州市华昌能源科技有限公司自主开发60kw氢燃料电池动力系统通过国家强检,取得了检验报告。

2019年7月4日,机构调研披露显示,公司氢能产业正在进行平稳,有序的推进。

(1)氢气充装站项目有序推进,预计年底达到可使用状态。

(2)目前相关氢燃料电池发电模块、测试设备相关技术已进入中试阶段,已生产出电堆样机,用于示范运用验证。

(3)公司与金龙汽车,港城汽运签订氢燃料电池示范运用三方框架协议。国产化目标方面,通过三方合作,推进燃料电池汽车核心模块、氢燃料电池发动机及 整车集成技术自主化、国产化。示范运用方面,2019年度,实现投用5辆氢燃料电池汽车示范运行;2020年度,实现100辆氢燃料电池汽车投放市场。

-----------------------------------------------------------------------------------

嘉化能源(600273):撸袖子,已开干

9月19日,公司打造的嘉化氢能港城加氢站,在张家港市举行奠基仪式。在仪式上,公司表示,首期规划在张家港和常熟建设三座加氢站,以确保区域内合作方200辆燃料电池物流车的运营。未来三年,公司计划在长三角地区建设多座加氢站,初步实现江苏、浙江和上海的加氢站网络布局,助力长三角氢能走廊的建设。

7月8日晚公告,公司与浙能集团分别签署了《战略合作框架协议》及《氢液化工厂合作框架协议》。氢液化工厂合作框架协议的项目命名为“嘉化氢能综合开发利用项目”,工期暂定为半年,并力争于2019年12月31日前完成。沃伦君感觉,比卫星石化的签约要靠谱、真诚。

公司4月11日公告称,央企国投聚力成为公司战略股东,并在氢能源等领域合作。中报显示,嘉兴聚力2只产品合计持股3101万股。其实,4月4日当天,大宗交易合计股数正好是3101万股,嘉兴聚力的平均成本为12.87元,应该是参与定增的机构解决股。应该属于先斩后奏。

目前,只剩下一个解禁股东的2100万股还未抛售。

近期董事长表示,公司磺化医药业务技术处于行业前沿,也不存在同业竞争和关联交易,符合科创板企业申报条件。在分拆上市政策细则落定后,希望能尽快赶在第一批报备。

---------------------------------------------------------------------------------

安泰科技(000969):央企背书,布局多年

据公司新闻,公司氢燃料电池业务战略布局多年,主要由子公司安泰环境承接,是氢燃料电池关键材料及电堆供应商和氢能制备及利用设计集成商,承担了科技部大功率燃料电池技术研发课题,并参与了北京市燃料电池布局和氢能利用规划。

目前公司已经参与宁波、河北、山东省多地政府的氢能规划,联合承担国家氢燃料电池研发课题,并充分发挥宁波化工院甲级资质参与了北京冬奥会加氢站等示范工程建设。1月17日公司互动平台上称,子公司金属双极板已向著名燃料电池厂商供货。

2016年参与定增的3家机构在5月24日解禁,其中包括高管认购计划,成本8.17元。

---------------------------------------------------------------------------------

贝斯特(300580):股东户数连续减少,硬核交付

公司透露,已提前涉足氢燃料电池业务,并取得一定成效。公司已成功交付了下游客户霍尼韦尔氢燃料电池核心配套组件(叶轮、压缩机壳体),应用于日本本田clarity新能源汽车的生产制造。同时,公司还积极投入到与客户共同合作开发的的氢燃料电池核心功能部件,切实为快速大规模进入新能源产业链积累了丰富制造经验和技术储备。2019年9月12日,公司被评定为国家级“绿色工厂”。

公司是涡轮增压器核心零部件龙头,主要生产叶轮、中间壳、精密轴承件、气封板等,相关零部件加工精度高,具备较高的行业壁垒,公司是盖瑞特、 康明斯等全球增压器龙头企业。

----------------------------------------------------------------------------

声明

本微信公号所有的内容仅供参考,不构成实质性的投资建议!理解风险,敬畏市场!