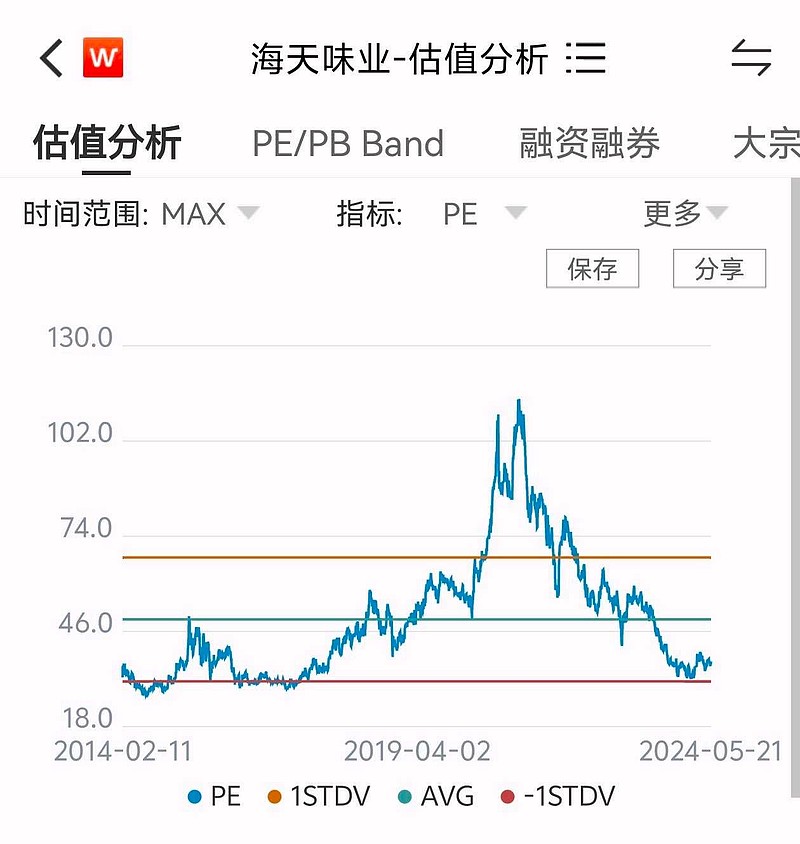

36pe 比较贵,茅台才 28 。

其实说句老实话股票有自己的价值中枢, 不是比较出来的,因为比较无法解释为什么海天的价值中枢常年在 70pe。

| 发布于: | Android | 转发:0 | 回复:10 | 喜欢:0 |

按照盈利一致性原理来估值,海天常年保持70倍市盈率不代表就是合理的,须知它利润的单位也是人民币,不是美元。70倍所内涵的成长性可不是海天这种能支撑的。

海天现在这个位置风险不大了,在180左右的时候各种各样的看好理由不计其数,结果如何。现在那些吹高利率股票的就是不安好心

讨论已被 朱博宇 删除

机构没出完货,肯定得70pe维持着。多给机构点出货时间,他现在不是下来了。你再给个一年15pe一下也没问题的

讨论已被 朱博宇 删除

最多给15。

猪跟狗怎么比

从以往的经验来看,是这样算。但考虑到更多的安全方面,估值还是不安全。

这条线没有逻辑。

那就拉茅台呗,低估了