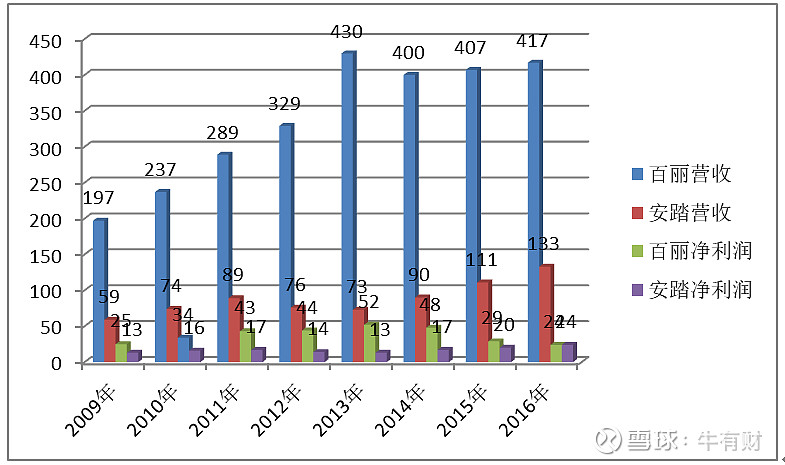

2009年8月12日39岁的丁世忠从75岁的鞋王邓耀手中斥资6亿港元收购了斐乐中国业务。那一年安踏营收59亿,净利润12.5亿,百丽国际营收197亿,净利润25亿。

注:百丽在2013年修改了记账周期,2013-2014年是有胜而衰的转折点。

之后的3年百丽业务高歌猛进,2013年交出了营收430亿,净利润52亿的成绩单,而安踏却在2013-2014年遭遇净利润下降的困境,股价从高峰的12港元跌倒3港元。

又过了3年,百丽还没来得及公布2017年度业绩,就被高瓴资本531亿私有化退市了,$安踏体育(02020)$在这一年营收167亿,净利润31亿,市值突破一千亿,成为世界排名第三的运动服饰品牌。

滑稽的是2019年高瓴分拆了出百丽的运动服饰代理业务上市,滔搏市值现在是581亿,运动服饰业务大概占百丽全部业务的1/2。时隔2年,半个百丽价格是581亿。

“你要挑那些傻子都能经营的企业,因为没准哪天他回落在傻子手里(大概是这个意思)”雪球方丈的语言文字水平和奥马哈圣贤还是有差距的。

我的观点是 不同意。

百丽国际应该符合甘于平庸管理层的要求,他的主要业务有两个,时尚鞋类+运动服饰,时尚鞋类基本囊括了主要的女士品牌。运动服饰核心是代理阿迪和耐克。几十年来他们聚焦主业,高比例分红(从开始的30%一直提高到私有化前一财年的100%),但是他2010年至2017年并未给股东带来很好的回报。

如果百丽没有把斐乐卖给安踏,把自营运动服饰摆到和核心业务一样的高度。

如果百丽能够在其他企业都用ERP的先进的管理方式的时候,也与时俱进把自己存货周期从140天缩减一半(70天)。

如果百丽在看到运动服饰从2012年开始快速发展的时候分拆出单独上市。

如果三个中做了一个,他都不会交出一份市值从1500亿滑落到500亿,最后缴械投降的成绩单。

我节选几个百丽管理层为企业发展的言论(均来自财报,无改动),让大家感受下。

“本集團開始介入童鞋市場。童鞋產品及其經銷模式與本集團已有鞋類業務相比有一定差異性,因此我們採取了與行業資深人士合資的方式,共同發展該項業務。童鞋市場整體發展水平較低,目前品牌定位尚不清晰、渠道模式也未明確,不僅百貨商場的重視程度不夠,消費者的購物習慣也未建立。因此對於該市場的發展,我們計劃採取循序漸進的步驟,以培養技能和經驗為主,在代理國際卡通品牌的同時,積極引入功能型的國際童鞋品牌,並且開始準備自主品牌童鞋的研發,為本集團童鞋業務的長期發展奠定堅實基礎。”

摘自2011年财报

安踏在2009年就开始发展童鞋市场了,百丽在面对新业务新环境的时候经常会这么死板,“和我们业务有差异性”,“百货商场重视程度不够”,“我们计划采取循序渐进的不走,以培养技能和经验为主”

感觉轻视童装市场。在拿着锤子的人眼里,到处都是钉子,童鞋少见,隔壁巴拉巴拉的童装卖场也看不见吗?

“就本集團經營的主要國際運動品牌而言, 主要壓力來自四個方面: 第一, Nike和Adidas在中國市場的服裝品類, 受到國際休閒品牌和快時尚品牌的衝擊較大, 業務增長乏力、 市場份額下降。”

这是2012年管理层对自己代理业务的评价,短视的让人惊讶。在这个阶段安踏业绩也下降了,安踏的是这么说的

“於二零一二年,儘管中國經濟錄得穩定增長,但消費者對未明朗的環球經濟前景仍然感到憂慮。此外,一些體育用品品牌及其零售商仍在努力處理庫存過剩的問題,因此他們提供更大幅度的折扣來清理庫存,進而加劇國內體育用品市場的競爭。為了將我們零售渠道的潛在風險降至最低,我們採取謹慎態度來控制分銷商的訂貨數量。訂單的減少導致批發收入錄得負增長,從而令我們於本年度的營業額減少14.4%至人民幣76.2億元(二零一一年:人民幣89.0億元)。”

安踏认为业务量下降完全是同行捣乱,自己没有问题,并且主动降低分销商订货数量,控制风险。

“本集團目前面臨的困難局面, 首先與消費者的產品風格偏好轉變息息相關。 傳統的時尚、 正裝鞋履, 近兩年日漸邊緣化, 運動休閒風格主導了潮流變化。 值得注意的是, 在中國市場, 該等風格轉變在很大程度上屬於結構性轉變, 因為在過去20年中, 時尚鞋、 正裝鞋過度覆蓋, 市場佔比過高, 而運動、 休閒風格佔比相對不足。 隨著中國消費者的迅速成長, 其審美偏好、 生活方式逐步向國際水平靠攏, 鞋類市場各風格品類結構正在趨向正常化”

在所有错误的判断中,这个判断是最失误的,过去20年中,时尚鞋,正装鞋过度覆盖,应该白塑料底,和尼龙底鞋过度覆盖吧。百丽认为运动服饰的成长,得益于消费者偏好的转变,没有重视运动服饰企业在推动转变上做出的努力,安踏每年拿出营业额的10%做广告和宣传,人家的天空是自己争取出来的。

百丽的管理层讨论,总结出来就两句话,我有很多品牌(17个)!我有很多店(2016年有20716家)!百货商场都是我哥们!我有全国最强的分销网络。我抱着自己的金蛋!

注:百丽店面比快递公司营业点还多。

分销网络在安踏的企业文化里,对业务的重要性处于最底层。安踏把“使命、愿景、核心价值观”作为核心,放在最上层(没看过耐克的年报,不知道是不是和耐克学的,结合安踏的行动,我比较深刻的理解了这三个词的意思)。

安踏通过收购品牌数量也多起来,看看丁老板对品牌的认识,每个品牌有清晰的定位,并且助攻,中高端市场,如果百丽用这个形式标识品牌,估计都叠在一起了吧(百丽还把很多心思,用在低端市场,搞了15MINS,他一直把自己的竞争对手定位成HM ZARA )

作为事后诸葛亮,我们现在来看百丽,可能觉得他很平庸,甚至有些傻,放弃自营运动服饰、聚焦主业,高比例分红,这些决策做出来几年内,看起来都是明智的,比如在2011年审视出售斐乐的决策。

就像当初$格力电器(SZ000651)$收购银隆事件,之后银隆暴雷,很多人觉得董明珠马失前蹄。如果我们在放远了看呢?

董明珠赌上自己身价收购银隆,原因是争强好胜吗?

她曾经单挑国美和苏宁,为什么现在遇到淘宝和京东不战斗了呢?淘宝和$苏宁易购(SZ002024)$不会影响他的价格体系吗?电商不会损害代理商兄弟们的利益吗?

董明珠如果做了甘于平庸的选择(只做空调、后面的手机、小家电、智能装备都没有),是否能给投资者带来更好的回报呢?

所以我认为选择平庸,甘于平庸的管理层,不能够给股东带来持续回报。注定是要被淘汰的,不进则退,坐以待毙。

写这个贴子我并没有调侃百丽国际管理层的意思,2017年控制人已经八十多岁了,急流勇退未必不能算错误的选择,因为如果不适应新环境,坚持下去的结果可能更差。

---------------------------------分割线-----------------------------------------------------------------------------

我想调侃下了“恋足控张磊先生”(他在节目李自己说的)。

高瓴带头私有化百丽,分拆上市收益颇丰(不算高招,分拆上市算是标准操作了),2018年10月的《遇见大咖》节目中,张磊先生成为了百丽的董事长,并且亲手抓时尚女鞋业务。

他认为时尚女鞋的衰落,是线下交易被线上交易冲击造成的,认为线下场景不会消失。百丽还有希望。

巴菲特曾经做过几个被收购或控股的董事长,体验都很差。

首先线上挤压占比很小,并没有那么严重, 安踏在他宏伟的目标里2025年线上销售也才占到20%。况且百丽的鞋电商也在卖。耐克和阿迪的实体店销量还在增长。

对比安踏一路走来需要的勇气、专业性、远见、管理能力,我觉得张董事长面临的困难要比优势多,有没有哪位球友有百丽2019上半年,或者2018下半年的经营数据,我很想验证下自己的判断对错——“百丽鞋类业务依旧向下。”