截止今日本周市场整体还是呈现出疲软的状态,6月14日的低开翻红伴随放量本具有一定扭转颓势的定性意义,但我们看今天,是非常具有特殊性,而且存在未来若干时日后回溯发现今天对市场纯情绪化有表征意义的可能。我们前文说当下市场低预期仍是基准现实,对此次的陆家嘴论坛此前也并未听闻圈内有什么翘首以盼的预期,大多数是抱着“走一步看一步”的心态,但实际今日A股表现出的是一种“没有利好=利空”的用脚投票。

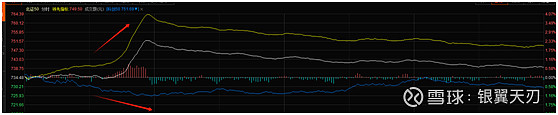

在今日的发言中客观说都是场面话,有一些新意的地方也是此前在其他部门或发言人提到过的,但当提出科创板八条这个新名词(但并无新概念)后,市场却是北证50急速上涨科创50反而下跌,这个市场行为巨大的日内分时剪刀差就完全可视为“异端”了:

从市值体量说是不存在虹吸效应的,纯反应市场的情绪,因为此时理当因为小市值因子同步的中证2000指数甚至wind微盘股指数在这段时间内都是下跌的,之中表达的是对讲了半天一点干货都没,什么利好完全没影的强烈不满,除了情绪只有情绪。在昨夜中国资产并未在美股走出显著强势的情况下今日港股单边上涨,以高开大阳线的方式实现了回补此前跳空缺口,在人民币汇率同样没有大波动的情况下,今日港股更为代表了不带情绪的资本对市场的理解。

从心理变化角度看,当然也是结合自己身边周遭体会,内资机构当下这种怠惰工作随波逐流的糟粕心态,受限于降薪、失业、倒查、投资人诘责心理承压又是合理的,除了少数卖方策略团队诸如民生、招商、广发(仅为个人感受)外,大多数都仍对观察到的金融和经济有效了十几年甚至更久的相关性规律变化,将其定义为“紊乱”,不愿走出舒适圈从事定义为“新范式”的研究,当然在买方圈更是只看两样东西,开口闭口只谈“地产、大放水”,你和他们聊不出新东西。今天学习时报一篇《壮大耐心资本,首先要引导现有资本市场资本更耐心》我觉得写的挺好的,因为恰好昨天我就在阐述我理解的表现为增量资金的“长期耐心资本”,存在的话需要两个必要条件:一是要赚到钱才会有,增量资金是涨来的,不是说出来的,因为逆向投资者实属珍贵,但来的人都不一定抵得上亏了跑掉的人;第二个我认为是绝大多数人忽视的:得赚慢钱。为啥?因为真正意义上的耐心资本不仅是高智商更是高智慧的,理解最通透的道理就是赚快钱是长久不了的,短时间涨多了(比如一年涨个40%+)他们会跑的,老想跑的怎么可能成为耐心资本?我们看即使是近6年全球主要股票市场最强的纳斯达克在最近加速上涨情况下2019年(在此之前年化更低)迄今为止也只有18%左右的年化收益(标普500为15%),扪心自问屏幕前的有多少人觉得这个数字就是个屁的?别眼红别人,咱们在2021年春节前核心资产估值泡沫时战绩也不差的,沪深300ETF从有开始到21年初指数高点任何一年年底买年化收益都超10%(13年底买年化15%),但结果我们也看到了能持久么?现在身边这些天天喊着A股市场没有增量资金的其实眼巴巴的是耐心资本赶紧进来,给我们这些“不耐心资本”拉一波牛市赚钱,太给自己脸上贴金了。最后用学习时报那篇文章一句话作为收尾:“耐心资本不仅包含长期持有的特点,还强调“态度、心态”,对波动的忍耐、对过程的相信以及对未来的信心”

配置上总仓位保持在95%的现货端满仓水平,主要配置为(按权重大小分先后):低估值高股息资产(包含电力水务燃气、传统基建、港口物流客货运、大金融、电信运营商等)、消费类(包括消费电子、食品饮料农副产品、家电家具、酒店出行商贸等)、通用专用机械设备泛AI+、能源资源类周期股(包括铝金锡合金综合化工等)、医药类(含中西药、原料药辅药血制品、输液、诊断试剂),指数ETF备兑、7月认购期权,行业性的几类配置权重虽存有先后但差异不大。