本周前四天A股市场基本处于定义的“日”级别回调周期中,直至周五中午集中颁布多个房地产新政,大为改善了此前房地产决定一切论这批投资者的风险偏好。根据日内表现观察:在周五下午第一波房地产股上涨后快速回落主涨的并非泛地产链而是算力、机器人等泛AI+个股,直至下午2点半前,市场出现全面抢筹,大蓝筹一举接过主涨旗帜在期指交割日最后半小时出现逼空行情,无论从盘面现象还是盘后北向交易数据,无疑(迟迟未下场)内资机构和外资为上涨助推者。

上一篇的《“日”级别小周期已经走了一多半》中我还在diss唯地产论者,本周是继430会议、511货币政策执行报告、临安收储后直至多部门联合新政推行的演进,地产企稳-资产负债表扩张-债务兴国这条在机构圈里非常有市场的逻辑链跑通,年度策略报告中对至今年11月前呈钟型曲线走势在第一波超跌反弹后贡献第二波上涨力量来源也已明晰,我们看到ETF申赎的逆转和北向资金的巨幅买入恰好对应两次关联地产的事件:

若下周520仪式后嘴上吵吵的声量不大落定后,大概率重归买方主导(可能比原先预期的5月底要早),因买方的风格偏好标签,预计会从泛地产链拓展至大蓝筹成为上涨接力者,上涨目标有望挑战去年8/25高开墓碑线位置。我们维持大周期择时的高确定性不变,继续保持平和心态应对,重述5月首周周报观点:虽当下还未到要考虑降低仓位、卖出远月认购期权、加开空单部分对冲的时候,但一定要牢记去年7、8月的教训,继续积极但警惕后续越涨越乐观,避免在顺境中重蹈忽视“年”级别基础逻辑支点并未发生大变化前提下放大中短期利好的覆辙。

经济转型已在进行的微观迹象正越来越多,并且已经在官方公布的月度宏观经济数据中有所显现,但仍未受到买方卖方和经济学家的关注,对脱虚向实重塑制造业立国背景下对实物(包括能源、资源)消耗量增加和全市场维度下ROE必然下降的理解,绝大多数市场上研究人员仍以量*价之后的数值来定义内需外贸强弱,持续的在忽视为什么有量无价以及量升背后投资逻辑的变化,未来仍有很大的预期修正空间,当然也需要我们持续观测长期以来跟踪的微观经济指标进行论证。

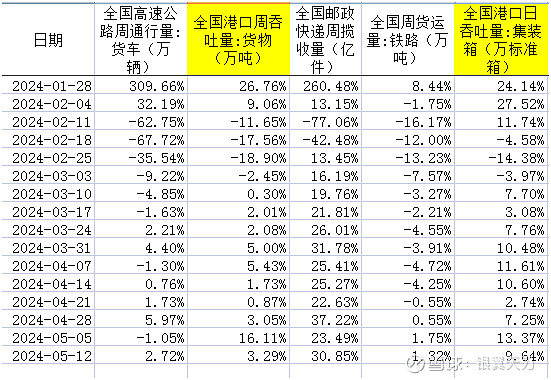

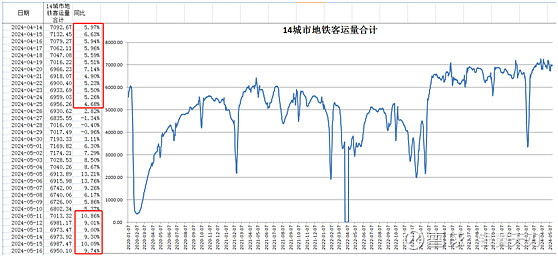

外需部门进入5月后仍然是强劲依旧,内需方面快递揽件量增速已从20%+上升至30%+,印证了国内内需从“量”的维度上已是强复苏态势,高速公路货车通行量增速维持小个位数增长,但铁路货运量开始由负转正,显示公转铁推行在发生微观改变,除此之外值得关注的微观经济现象:14主要城市地铁客运量在没有新开线路情况下重新出现了接近两位数的增长,这里对比4月初开始出现的同比增速从两位数转为小个位数增长,在4月28日周报中曾提示关注:城市内流动性已有下降,是为经济边际景气度下滑的前瞻性信号之一,最终获得了4月国内经济数据确实在年初频频超预期后转不及预期的验证,进入5月上旬后再次转好值得注意。在民航航班上还未获得显著印证,目前小长假后首周相较于回落后的弹性略微好于去年,仍需跟踪。尤其值得关注不同于过去经验的是:量升价不涨背后是对制造实物产生的能源需求增加,亦是挑战水电气不再仅仅视作为防御性资产的传统思维。

配置上总仓位保持在95%的现货端满仓水平,经调整后主要配置为(按权重大小分先后):消费类(包括消费电子、食品饮料农副产品、家电家具、酒店出行商贸等)、低估值高股息资产(包含电力水务燃气、传统基建、港口物流客货运、大金融、电信运营商等)、通用专用机械设备泛AI+、能源资源类周期股(包括铝金锡钨合金综合化工等)、医药类(含中西药、原料药辅药血制品、输液、诊断试剂),指数ETF备兑。根据短期涨跌快慢和基本面可能存在的背离进行一定程度的调整,卖出能源资源类中的锑和铜、卖出港股类ETF(恒升互联、恒生科技),提升通用专用机械设备的比重,还未实现研究覆盖的部分暂以部分宽基指数ETF+备兑的方式作为补充,寻求非火电电力股的加仓机会,对于泛地产链中的家电家具家居,若下周仍保持当下的斜率上涨将进行减仓。