本周有太多的财报需要去跟踪研究,不再转换,直接分享内部周报部分内容:

本周国内外市场已开始全面消化美联储存在24年不降息的可能,传统意义上和强势美元挂钩的各种资产价格(包括美股、货币大幅贬值国家股市、大宗商品价格、A/H股中国资产等)都脱离了原本的规律,全世界三大最拥挤的交易赛道之一的做空中国资产做多日印美对冲(另两个为做多美股七姐妹和做多黄金)正在发生逆转,表现为本周外资转大幅流入尤其本周五北向创历史单日最大净买入记录,虽有助提升A股市场信心但根据我们长期以来的跟踪,北向习惯追涨杀跌属性对后市涨跌无前瞻性和可预测性可言,A股市场仍将以自己的节奏为主。随着财报披露期的结束,对炸雷隐忧也将落地,在理当偏弱的周期中A股保持了偏强的震荡,节后若无外部地缘冲突大幅扩大的影响,沪指和沪深300指数很有可能双双突破3100和3600点的整数关口的压制,维持大周期择时的高确定性不变,继续保持平和心态应对。

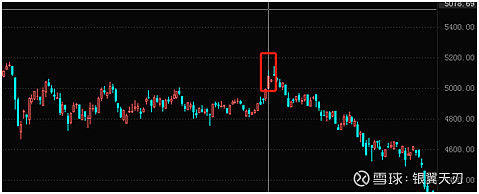

北向港股通单日狂买224亿元,创自开设港股通以来单日最大买入量,排列第二和第三的21年5月25日和21年12月9日都是阶段性最高点,后开始持续的下跌:

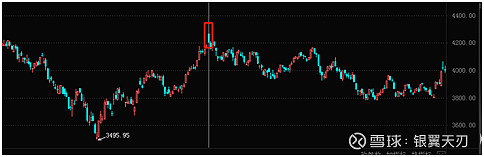

2019年的则是接近底部后连续上涨,外资买入具有前瞻性,其他大多数都是发生在20、21年的蓝筹股大牛市中,在牛市见顶以来比较大额的还有23年1月30日和23年7月25日,对应分别买入量在185-190亿元:

23年1月30日同样是阶段性顶部甚至是23年全年高点,7月25日则并不明显,更像是对7月底会议改变更积极的定调后的正面反馈,所以纯看单日这么巨大的买入量的话并不具有决定性意义,绝大多数还是作为追涨杀跌典型的反向指标,以去年两次为例7月25日之前1周是进进出出以出为主,单日爆买后持续大幅流入对市场形成了继续向上推动的力量,但最终并未说一定乾坤,随着市场下跌又同步卖出,并没有前瞻性;1月30日则是随着市场上涨持续的在买入每天都在净买入,但在节后随着市场见顶,北向同样转净流出,同样是追涨杀跌,并没有前瞻性。(外资追涨杀跌属性研究在2024年年度策略报告中已做详述,此处不再展开)。

已披露的财报中,高股息红利资产受到煤炭银行出版钢铁水泥等典型带有高股息标签行业负增长或微增长,和此前几个月市场对其热议以及各路资金基于各自主观或被动的立场追涨买入已不成正比,部分静态高股息标的会随着利润下降以及股价上涨使得股息率大幅下滑将慢慢被市场所观察到,在财报落地后直至最早7月中旬的业绩空窗期中,除身处大熊市环境中其天生不具有超额收益特征,预计该板块整体将相较于全部A股明显走弱,不排除在5、6月出现超调可能。

与此同时,因上文所述强势美元和以美元定价资产关系脱离原本规律,将挑战原先对于美联储总要降息进一步提升大宗商品价格的逻辑,关注月底公布中国制造业PMI,存在自23年5月后首次中美欧三主要地区制造业PMI均环比下降的可能性,将挑战另一个中短期大宗商品牛市的逻辑,对于本周二的股价还没调整完根据品种不同还有3%-10%不等的跌幅判断不变,较有可能成为长周期逻辑下新的加仓点。

根据已披露财报情况,消费类个股比预想中的要稳健(或可以理解为在低通胀环境下没那么差),机械设备种类繁多在不少分支领域也出现比较强劲的增长,基本面和近期不同资产之间的股价强弱表现存在预期差,值得我们对此进行调整。

配置上总仓位保持在95%的现货端满仓水平,对配置权重进行调整,将高股息、能源资源类周期股的超配比例大幅下调至标配,大幅提升消费类配置权重,提升机械设备和医药类配置,调整后主要配置为(按权重大小分先后):消费类(包括消费电子、食品饮料农副产品、家电家具、酒店出行商贸等)、低估值高股息资产(包含电力水务燃气、大金融、传统基建、港口高速、客货运、电信运营商等)、专用机械设备泛AI+、能源资源类周期股(包括铜铝金锡钨钢铁综合化工等)、医药类(含中西药、原料药辅药、输液、诊断试剂)、港股类ETF,除港股类ETF权重显著较低外,其他配置比例几乎相近,高股息资产中提升大金融中保险占比,大幅下调高速配置比例,若调整后配置出现研究覆盖面不够的情况,将以宽基指数ETF+备兑的方式进行补充。