本以为新一月有些新气象,财新PMI公布数值在昨日官方版惨兮兮加重复苏无望预期情况下反显乐观,在数据公布后人民币一度跳升0.3%,早间最近连续下跌的基金重仓股以茅台为代表强势上涨,但最后仍旧是外资作为主要卖盘力量,一个数据改变不了线性外推悲观预期的惯性,又全部跌回来了。这个数据本身并没有什么问题,官方和财新版最大的区别就是前者样本略偏重工业,和投资端内需更相关,而后者样本偏轻工业更反映终端消费和出口,4、5月基建链基于前期极高增速下的退坡很正常。这两天旅游酒店板块在中特估和人工智能+双赛道光辉下也表现尚佳,有受到PMI分项数据正面指引,但和以前游资心头好西安三强相比,这次连续两涨停的是峨眉山A和九华旅游上市公司里唯二和烧香圣地搭边的,一个很吊诡的现象:经济已经不行到只有靠烧香来拯救了?

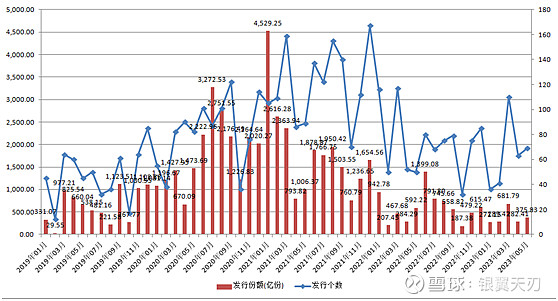

刚刚过去的五月,基金新发行市场一片惨淡,公募基金股票型+混合型基金当月(以wind基金成立日为统计维度)发行284亿份,这其中还有80亿份是集中发行的中特估,如果减去这部分,5月是继4月刷新2019年(上一个熊市结束)非长假月最低记录后更低的数值,而在去年还比较基金的私募基金在5月份股票+混合型更是只募集了4.77亿元,基金是否好做不好发的规律并不一定,但当下肯定是非常不好发的时候,大雪封山外面原来不炒股或者伤心退出的人你再骗都骗不进来了:

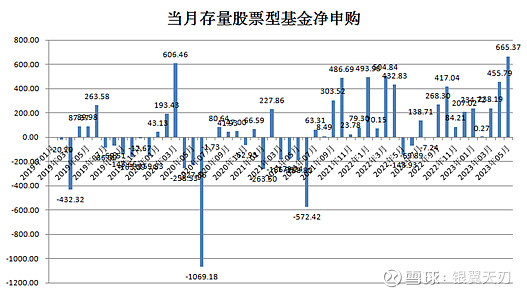

但是另一边,我们以总份额-新发行作为存量去观察,我们却又看到存量股票型基金净申购却创出了2019年以来单月最大数值高达665亿份,超过了2020年3月份的606亿份,近三个月不断大幅提升,若按最新资产净值/总份额计算的平均净值1.078元(2021年1月为1.5元,跌了28%)计算,5月份的话流入高达716亿元,可以说是史诗级别的:

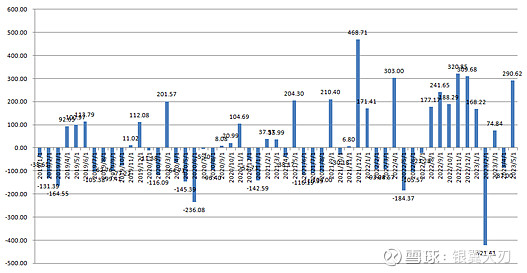

与此同时主要宽基指数规模最大的指数型ETF5月也净申购了290亿元,在历史上并非最高,但是今年以来单月最高值,尤其是2月份今年行情高点时单月净流出了421亿元:

相信近期也频频看到ETF净流入了多少的新闻,数据统计维度会略有差别,但是结论却可以是一致的:潮水涌动原来在场内的人是看的懂现在市场处于什么历史位置的正在积极买入,基金重仓股在这几个月的调整趋势中远弱于市场整体,如wind的基金重仓指数已经低于去年10月份预期最差时候的低点了,一些市值千亿以上的公司正不断的迭创新低:

拍脑袋感性认知会说基金要为了应付赎回压力提前卖出储备现金所以会负循环越跌越卖越卖越跌,但上述数据已经说明并非如此,我们在2021年初提出核心资产估值泡沫破灭(暨年级别拐点)到今天,可以说是所有品种都已经戳破了,即使高贵如去年唯一一个没有回到十年估值中位数以下的酒ETF,也在近期的下跌中完成了,再看龙一贵州茅台,以最新股息率看,除去2013年底2014年初八项规定禁酒令下曾跌至10倍市盈率时创出超过5%的股息率,当下已经快接近3%了(2万亿市值),虽然有分红率从过去6年52%到去年提升至96%赚多少分多少的因素,如果按往年标准的话还是不到2%的水平,但考虑到贵州以及卖地收入别指望的特殊性,有可能会继续持续,放到对标世界一流企业的估值对比表格中,茅台现在的估值、ROE、股息率性价比也不是那么差了,如果在当下悲观预期环境下继续跌无止境跌破两万亿的话可能也存在配置价值了:

客观说我们已经用自己的仓位水平和买入远期沪深300指数认购期权表达坚定看多的观点了,但面对当下实属恶劣的体感经济和悲观的A股市场情绪下真的难免低落,我也很难心无芥蒂的跳将起来对所有人说这时候不买啥时候买,深夜里我也会想:到底是在市场狂热时拉住人家不要买影响别人赚钱还是在市场绝望中鼓励人家去买立马亏钱更难做人?当下的市场,即使对我大A后市乐观看多如我,也会真实感受到自己研究的积极性下降,有几次都想着要是今天不开盘就好了,人性呐就是这样。

配置上总仓位加至85%(已高于全年中枢80%水平),持仓风格回到到大小盘风格、成长价值均衡,主要配置为(按权重大小分先后):中特估资产(之前已降低其作为第一权重超配程度)、科创50ETF、专用机械器械装备(含汽零、新材料、风电装备、智能电网、检测等)、能源资源类周期股、新能源类ETF、消费类、低价低估医药股,买入一些23年12月、24年3月沪深300指数平值认购期权。