最近都在传巴菲特看好中国,并且要来中国投资,那么如果巴菲特来中国投资他会投资哪些公司呢?巴菲特曾说如果只能用一个指标的话,他会选择使用ROE这个指标,并且会选择ROE连续5年大于20%的公司。那么ROE到底是一个怎样的神奇指标呢?ROE的中文意思是净资产收益率,净资产收益率=净利润/净资产,表达的是股东每投入一元资本,在某个营业周期能获取的净利润。

同时ROE公式还可以分解为:净资产收益率=净利润率*总资产周转率*杠杆系数,也就是说ROE可以通过净利润率、总资产周转率、以及杠杆系数这三个因子来提高。通过对ROE公式的拆解,我们可以了解到企业是依赖高净利润率、高总资产周转率还是高杠杆系数。下面我们分别介绍一下在A股里面这三种类型的公司。

高净利润率企业

A股案例:洋河股份

从上图可见,洋河股份从2014年至2018年,ROE均大于20%,并且ROE相当稳定波动较小,同时可见洋河股份的ROE主要依赖于净利润率,这种高净利润率的公司俗称“现金奶牛”,一般都是躺着赚钱。

高总资产周转率企业

A股案例:老凤祥

从上图可见,老凤祥从2014年至2018年,ROE也是都大于20,但ROE波动比洋河股份要大一些,并且从2016年开始有下降趋势,同时可见老凤祥的ROE主要依赖于高周转率,这种高周转率的企业对营运水平要求比较高。

高杠杆性企业

A股案例:华夏幸福

从上图可见,华夏幸福从2014年至2018年,ROE同样也是都大于20,但ROE波动比老凤祥还要剧烈,并且从2014年开始形成单边下降趋势,同时可见华夏幸福的ROE主要依赖于高杠杆,这种高杠杆的公司对利率比较敏感,市场货币流动性好的时候收益率很高,流动性不好的时候也锐减的很快。

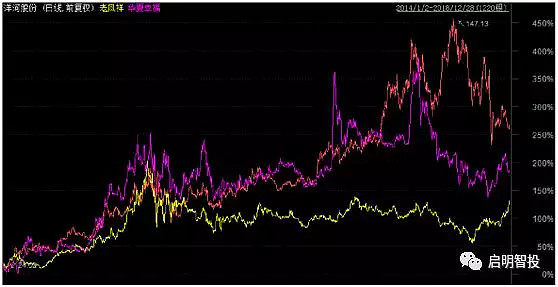

2014年1月2日至2018年12月28日3种类型企业走势图比较:

从上图可见,洋河股份稳步上涨,最后涨幅超越华夏幸福,可见高净利润的公司稳步上涨的能力要更强一些,华夏幸福属于高杠杆性企业,市场货币流动性好的时候涨幅比较好,市场货币流动性不好的时候,回撤也比较厉害,因此说明高杠杆是一把双刃剑,择时很关键,而老凤祥属于高周转率企业,刚开始涨幅还跟得上,后面基本上在窄幅震动。

总体来说,高利润率的公司相对要活得滋润一些,不过也要注意净利润率的变化,是否有恶化的可能。总资产周转率高的公司对管理层的要求高一些,因此要时刻关注管理层的变动。而高杠杆性的公司要时刻关注市场的利率水平,货币流动性的好坏,以及公司是否有资金链断裂的可能。同时还需要注意的是本文仅是以ROE这个指标进行分析,管中窥豹,平时大家分析的时候应该结合多个指标进行深入分析,并且到市场上进行验证,形成有效的投资系统,提高胜率。