便利店有什么护城河吗?我觉得没有,利润率低,进入门槛低,很容易被模仿,竞争激烈。但是便利店却出了好几个牛股,以前讨论过墨菲美国,凯西通用零售,今天来看看一家加拿大上市的超级大牛股,Alimentation Couche-Tard (TSX:ATD) 。

先看看他有多牛。1987加拿大Metro公司因为业务转型,将其持有的75家便利店以430万美元的价格卖给Couche-Tard,当时手头缺钱的Couche-Tard以股份方式支付,使得Metro成为当时Couche-Tard的第一大股东。在其后的发展中,Couche-Tard多次增发新股进行收购,Metro的股份也不断被稀释。到2013年,Metro公司第一次以4.79亿美元的价格减持了手中一半的股份,26年的年化收益率23%。2017年,Metro公司因收购缺钱,被迫以15.5亿美元的价格全部清仓了剩下的另一半股份,30年上涨超过700倍。自那以后,Couche-Tard股价又上涨了一倍多。

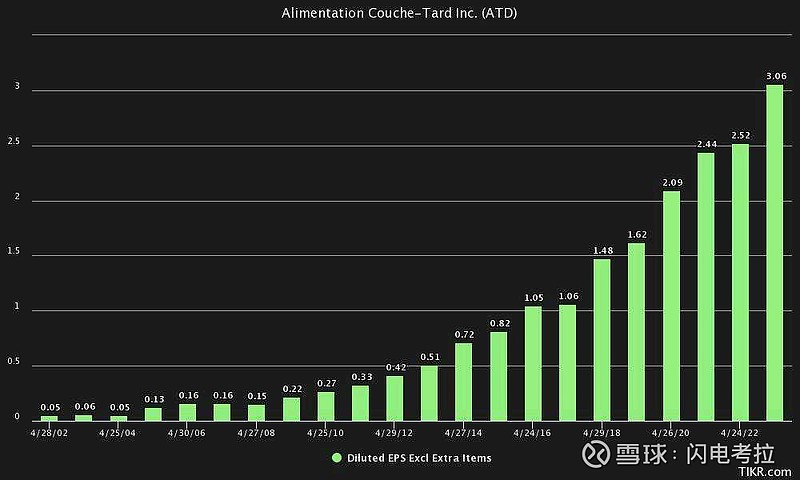

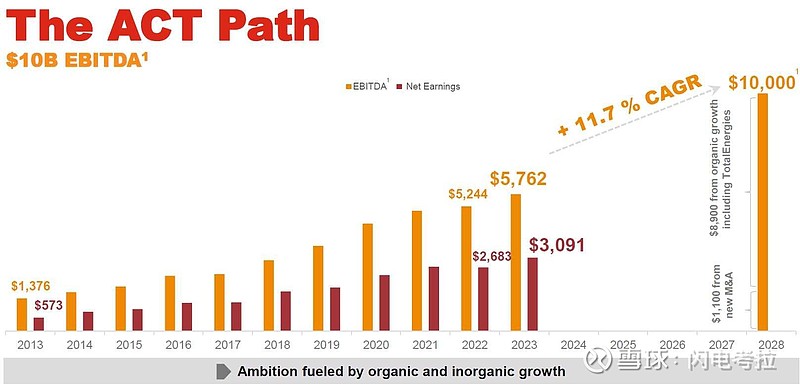

Couche-Tard在法语中的意思是夜猫子食品,在北美和欧洲运营1.4万家便利店业务,营业额718亿美元,毛利120亿美元,毛利率16.7%,净利31亿美元,净利率4.3%。但是衡量股东资本回报的ROE有24.7%,衡量资本利用效率的ROCE有17.5%,投资回报率很高。

便利店怎样才能经营好?无非就是干净便利,物美价廉,服务周到。如何做到这些呢?最容易想到的是规模效应,有规模才能降低固定成本,才能有采购价格优势。然后那些数字化转型,优化布局选品,供应链管理,自营品牌经营,客户忠诚度培养等等都是常规的操作。

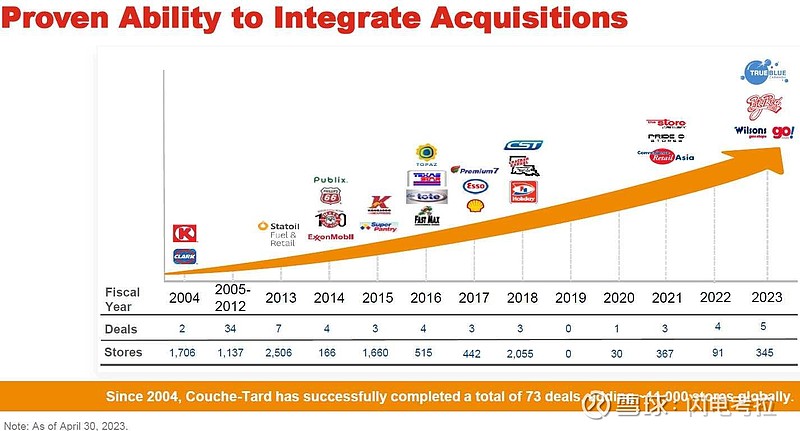

我觉得最重要的其实是经营团队。零售行业是特别依赖人的主观能动性的行业。因为不同的区域不同的客户不同的时间都会有不同的需求,这就要求高度自治的本地化运营,因地制宜,去中心化管理。Couche-Tard在其几十年的发展过程中进行了很多次的收购,如何确保收购后的团队能不断提高运营效率,激发其主人翁意识?一方面要有明确的股权激励计划,一方面要以股东视角进行业绩考核,将客户黏性,同店销售,利润率,ROCE等指标纳入考核标准。

所以在一个没有什么护城河的便利店行业,Couche-Tard的核心竞争力就是Alain Bouchard,Brian Hannasch及其管理团队,很多时候,所谓企业文化,就是当家人的言传身教。

这个行业和房地产开发行业有点类似,需求总量增长稳定,但没有什么门槛,易于模仿,竞争激烈,最后也是一堆牛股,NVR,霍顿房屋,帕尔迪等等。

#美股牛股观察#