墨菲美国也是全美第二大香烟零售商,当初就是因为沃尔玛自己不愿亲自下场卖烟,才有了和墨菲石油的合作关系。对香烟墨菲美国依然采用了低价走量的策略进行市场竞争。

依据墨菲美国的目标客户群体是蓝领价格敏感的特点,低价走量的策略是非常奏效的,由此带来的高流量可以促进少数高利润商品的销售。

虽然有林迪效应加身,香烟的销售前景依然看淡。再加上现在势不可挡的汽车电动化趋势,加油站还能活多久也是个问题。对此,墨菲美国应该也是心里有数。怎么办呢?

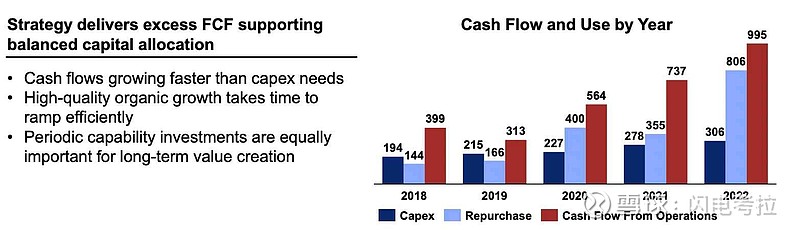

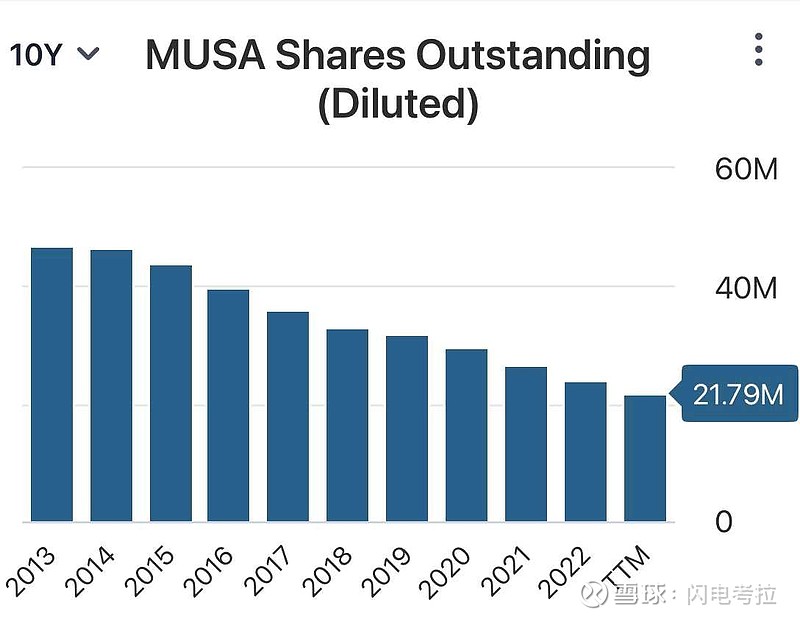

那就只能谨慎扩展,控制资本开支,将剩下的自由现金流全部回报股东。自2013年独立上市以来,墨菲美国已经累计回购超过54%的自身股份,且将股息增长率确定在两位数增长。

任何一家公司都只是特定时间的产物,在历史长河的某个时间段,在服务于消费者之际,为股东带来可观的现金回报,就算是圆满完成了自身的使命。#美股牛股观察#