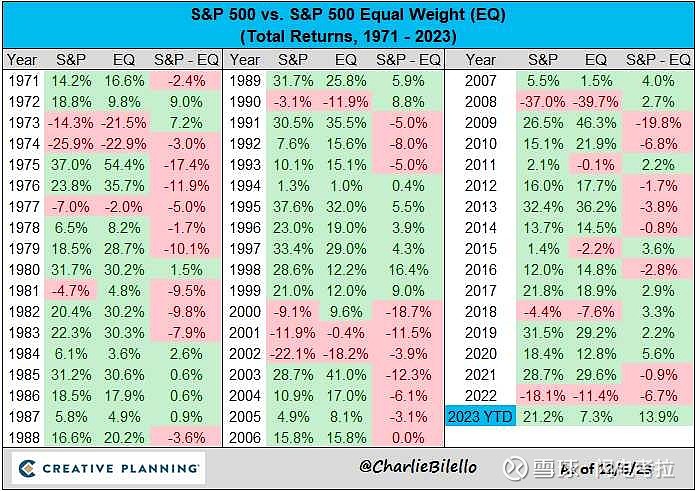

图1显示两者自1971年以来至今逐年的回报率,这53年时间,等权指数有29年跑赢加权指数,加权指数有24年跑赢等权指数,等权指数的累计回报显著高于加权指数。

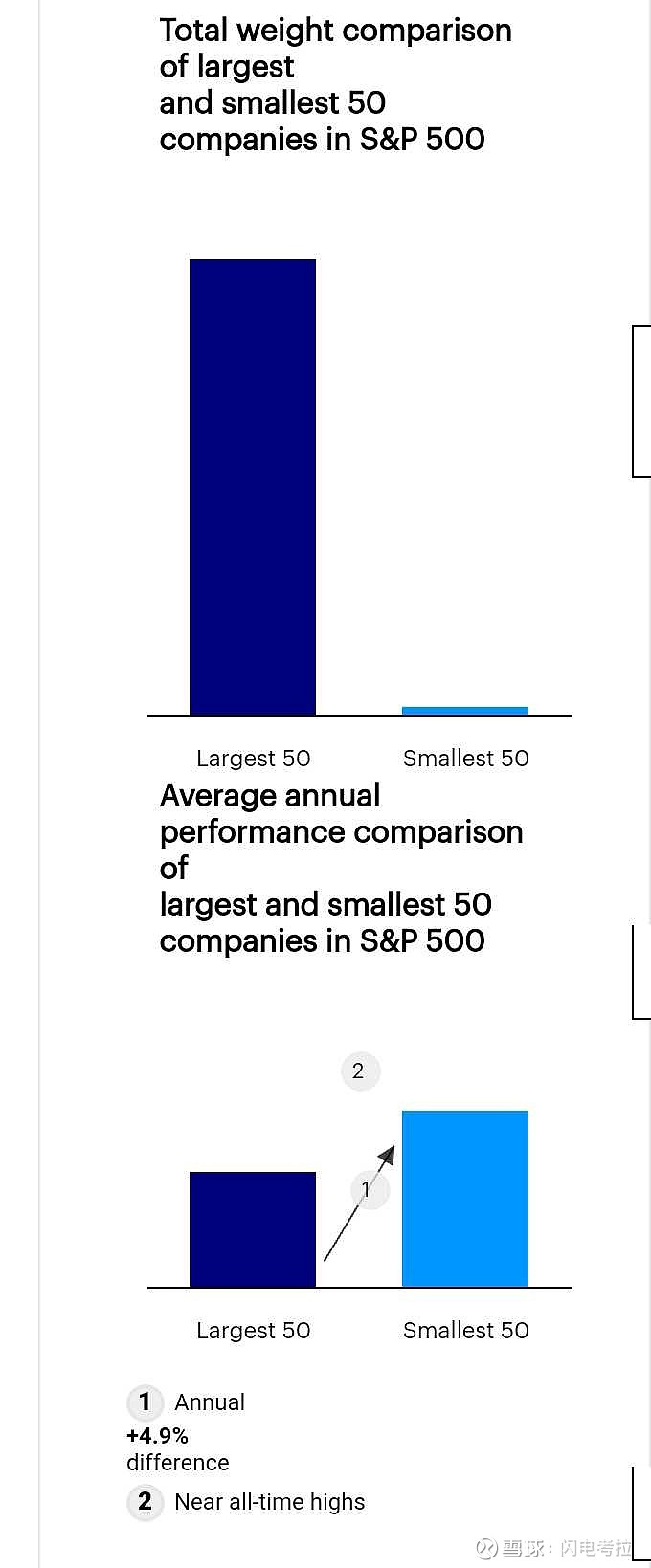

图2显示在加权指数中占比只有1%的最小的50家公司,取得了年化14%的收益率。而在加权指数中占比达到50%的最大的50家公司,仅仅取得了年化9.1%的收益率。也就是说,近20年时间内,最小的50家公司的年化收益率比最大的50家公司的年化收益率高4.9%。

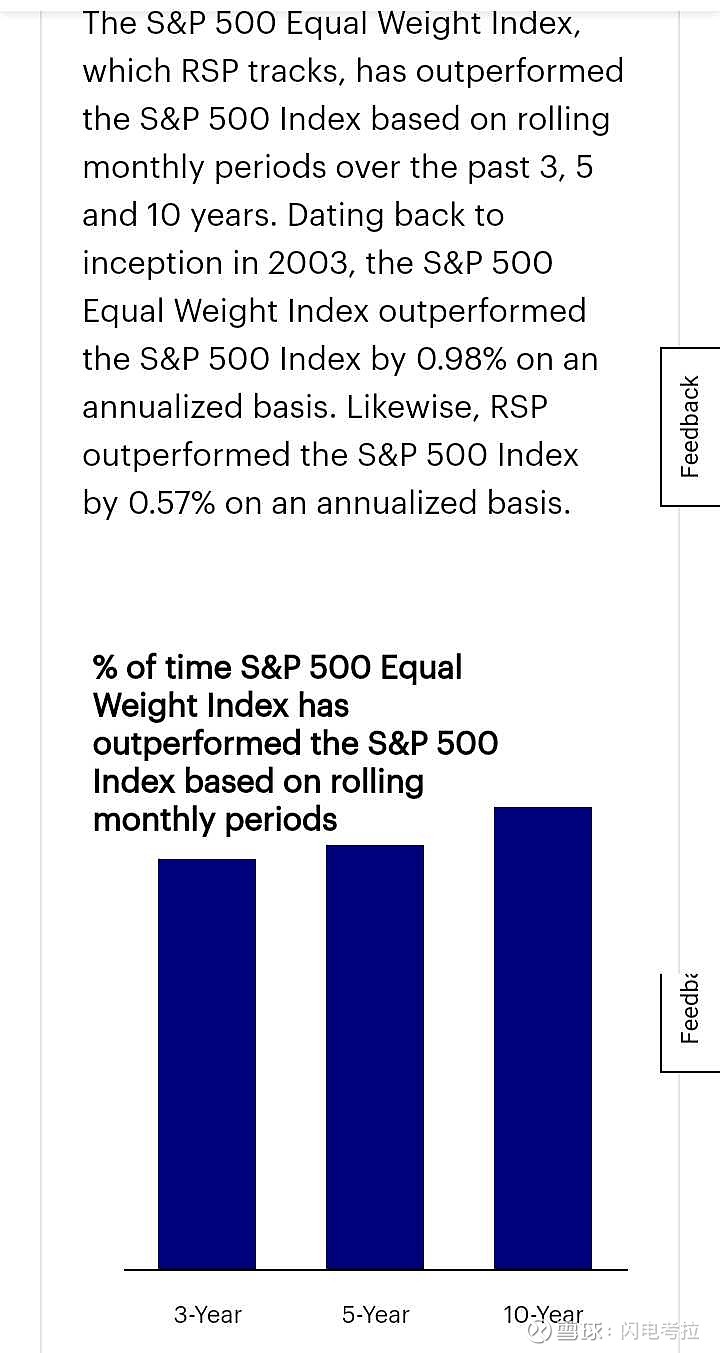

按净值计算,标普500等权指数20年的年化收益率为10.48%,同期加权指数的年化收益率为10.02%,前者比后者多0.46%。图3显示$标普500等权指数ETF-Guggenheim(RSP)$ 成立正好20年,其比同期加权指数年化收益率高0.57%。

看来均值回归是有统计数据支持的,对少数巨头造成指数的高集中度恐惧也是有一定道理的。

本文不构成买卖建议,仅供参考。

#美股etf#