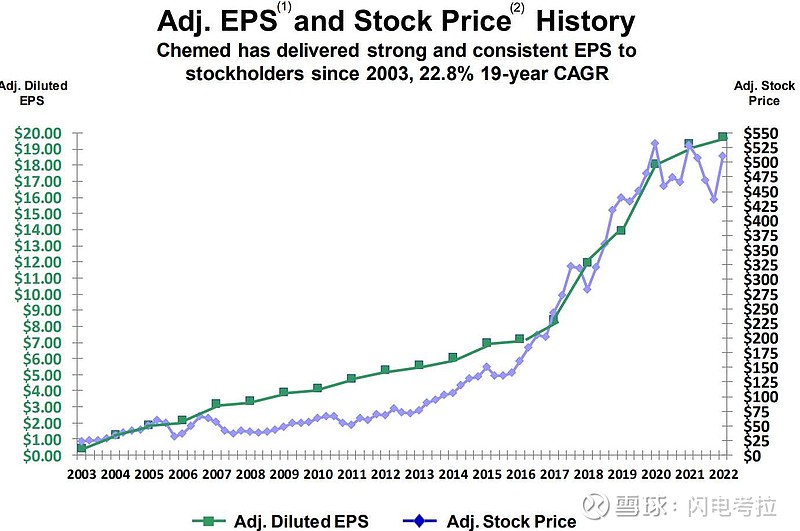

自2007年以来,公司累计产生了25.7亿美元的自由现金流,将其中的23.3亿美元通过回购及分红方式返还股东,剩余少量资金用于业务收购。强劲的业务增长和股东回报,使得这家公司在过去19年时间内的EPS复合增长率达到了22.8%,其股价表现基本与EPS增长表现一致。

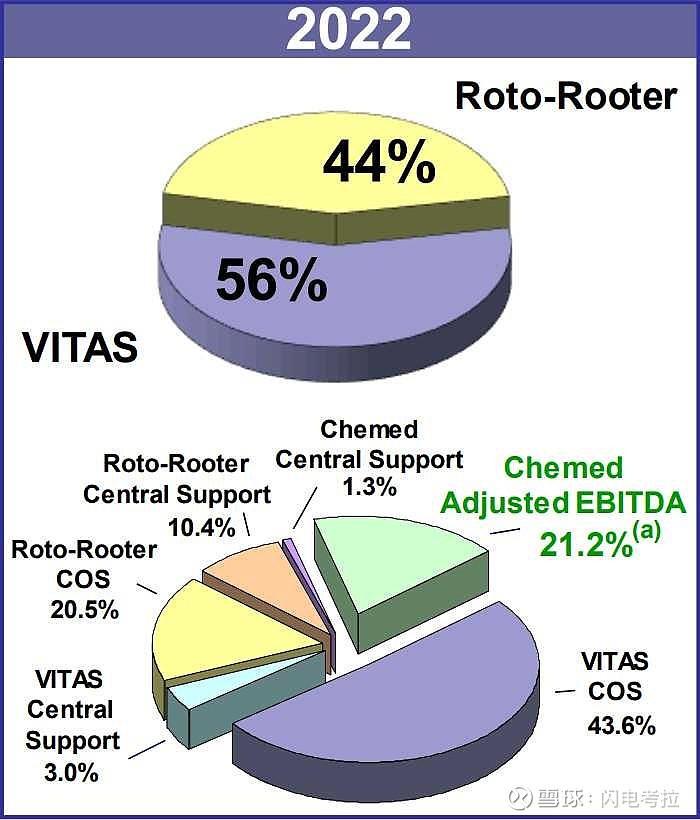

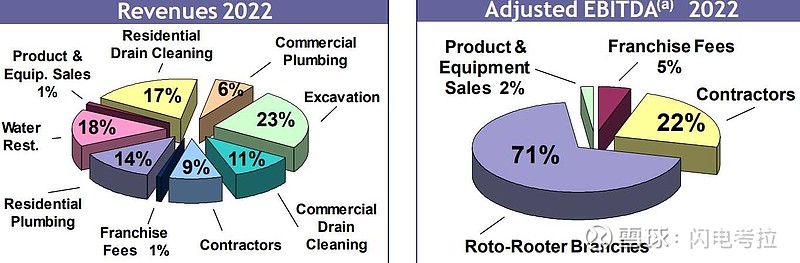

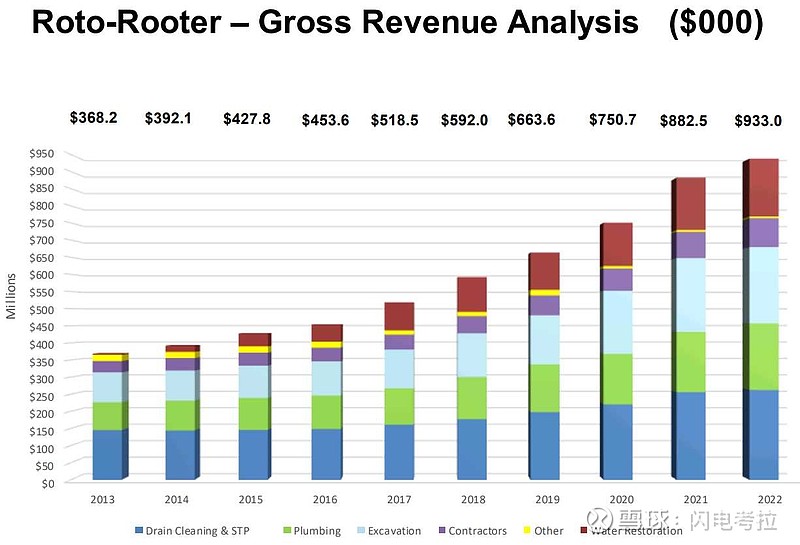

来分别看看这两个业务。修理水管这个业务很好理解,大家知道美国水管工的收入挺不错的,因为无论马桶堵了还是厨房漏水,在这钟急需服务的时候,服务提供方的议价权比较大,而且这个业务不怎么消耗资本金,算是一个不起眼但还不错的生意。Roto-Rooter大概占据了全美15%的水管维修市场份额和2~3%的当日维修市场份额,拥有127个自营服务点和369个加盟服务点(一般都是夫妻店)。在价格合适的时候(夫妻老了要退休,子女不愿接手),Chemed会把加盟商买下成为自营商,规模的扩大有利于降低一些固定分摊成本。息税前利润率在十多年前大概是15%多一些,随着规模效应的显现,现在则增加到接近30%的水平。

再来看看临终关怀业务,这个业务大家可能很陌生。很多老年病到最后,病程已经不可逆转,如果是在医院病房不断被抢救,实则是一个多方痛苦的过程。医疗资源和各方资金都被浪费,医院以及病人和家属都痛苦。因此在1981年,里根联邦政府将临终关怀纳入国家医保。对预期生命不足6个月的病人,经过医生、病人等的签字确认,则可以转入临终关怀程序,不再进行有效治疗,而是以减轻病人痛苦,平静走完生命为目标。

在此过程中联邦Medicare对病人池子给一个封顶的平均费用标准进行医保报销。全美大概有一半老年人会用到这个程序,绝大多数是在家中去世。这个市场的甲方是政府的Medicare,乙方是提供临终关怀服务的各类非盈利慈善组织以及盈利性公司。其实和政府这种甲方做生意一般不太好,因为甲方太强势,且这个业务本身容易被误解,很多公司都面临罚款问题。但是,从本质上来说,这个生意是帮助甲方省钱的,因为临终关怀费用远远低于昂贵且无效的医疗抢救费用,本质上是一个多赢的业务。

Vitas大概占据7%的市场份额,运营利润率大概17%,净利润率大概10%。负债累累的甲方一方面需要购买这个业务,但另一方面又总有不断降价的冲动,这个过程对所有服务提供商都是考验。最后的结果可能是自身经营效率不够好的中小型服务商容易退出市场,转而由效率更高的服务商提供服务。

最后,每个临终病人的情况都是不一样的,其对公司的财务贡献也不一样,为大部分生存期不足6个月的病人提供服务,公司都是赔钱的,只有少量的生存期长于6个月的病人(每隔一段时间需要再次启动确认程序)才能给公司带来利润。

#美股牛股观察#