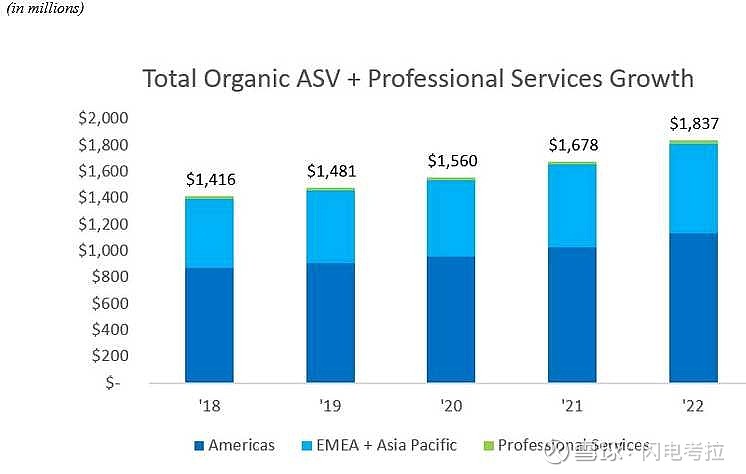

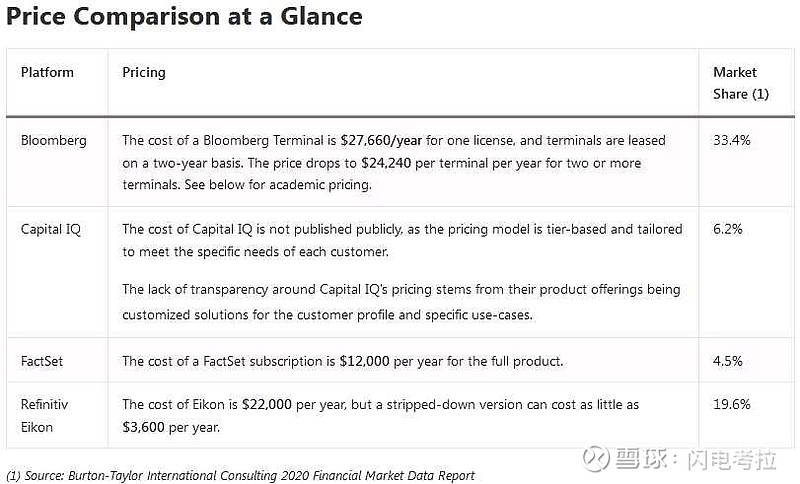

四大金融市场数据提供商,占据最大份额的彭博,第二大市场份额是路孚特,原属路透,现属伦敦交易所,第三大市场份额是$标普全球(SPGI)$ ,最小的是$辉盛研究系统(FDS)$ ,今年营收大概18亿美元多一点,市场份额还不到5%,是不是意味着成长空间大?还有很多更小的如Benzinga。。$标普500指数(.INX)$