供水这个业务和以前讨论的铁路、固废业务有点类似,基本没有直接的竞争对手,一是特许经营,业务受严格监管,二是新建供水系统成本很高。

这就使得供水业务天然有地域保护,无需面对全国乃至全球化竞争压力,这一点比同为公用事业的电力公司和能源公司好太多。

相对于供电和能源公司,供水业务的另一个优点是碳排放比较低。

AWK公司的增长逻辑在于三点,一是靠并购扩大业务范围,二是靠管网系统更新以及通胀提高供水单价,三是提高自身运营效率。

美国的供水市场是高度碎片化的市场,目前全美84%的供水市场和98%的废水处理市场是由当地市政拥有。

其中超过一半是服务于小于500人的小型社区。严格的环境、健康以及安全要求,使得对供水和废水业务的投资很大,这就有可能使得市政当局将其供水业务卖掉,从而提供了收购交易机会。

近十年,公司服务的人口由1200万增长到1400万,增长了16%。

公司计划的并购交易,每年的交易额大概是3亿~4亿美元,未来五年的预算大概是15亿~20亿。

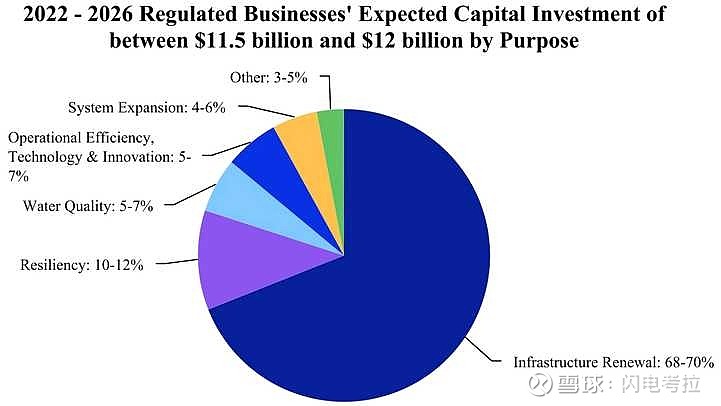

在固定资产投资方面,公司2022年的资本开支25亿美元,2023年29亿,下个五年计划的资本开支是140亿~150亿,下个十年计划是300亿~340亿资本开支。在这些资本开支的支持下,长期的营收增长大概在8%~9%。

因为公司业务地域分布多元化,所以每年提价的地区不一样。

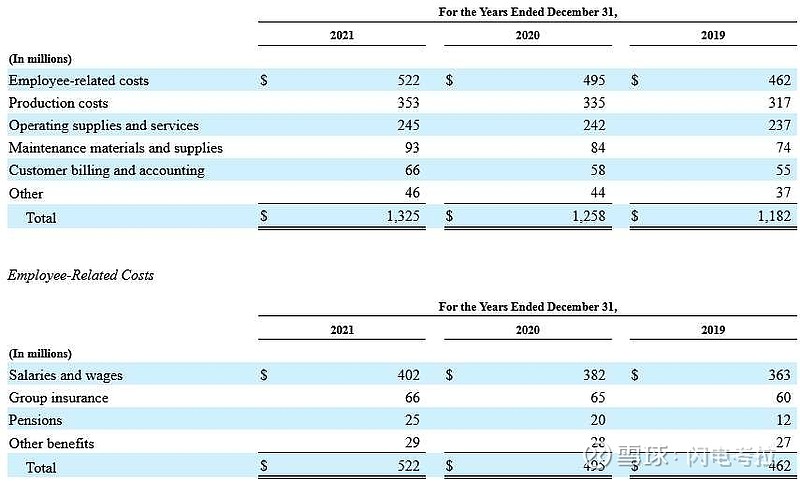

公司在提高自身运营效率方面使用了一个O&M efficiency ratio指标,计算受监管的供水及废水业务的运营费用和相应营收的比值,目前该指标是34.1%,长期目标是将该指标降低到30%。

截止2021年的十年时间,全职员工数量由7600名下降到6400名,减少16%,同期营收从27亿增长到39亿。

公司给自己制定的目标是实现EPS以及分红年均增长7%~9%,预计2023年的EPS为$4.72~$4.82。股息支付率是55%~60%。

公司负债率大概60%,目标是不高于这个负债率。公司以市场为基础的业务要剥离,专注于受监管的供水及废水业务。

供水业务的特定是固定资产更新投入大,但是运营成本低,现金流增长稳定,预期确定性很强,所以现在估值较高,预期PE33倍。

以8%的五年增速以及6%的剩余增速,4.7EPS,7%的折现率计算,目前157的股价相当于37年的现金流折现。

不过计算现金流折现的前提是商业合同要能永续执行,这在美国应该问题不大。

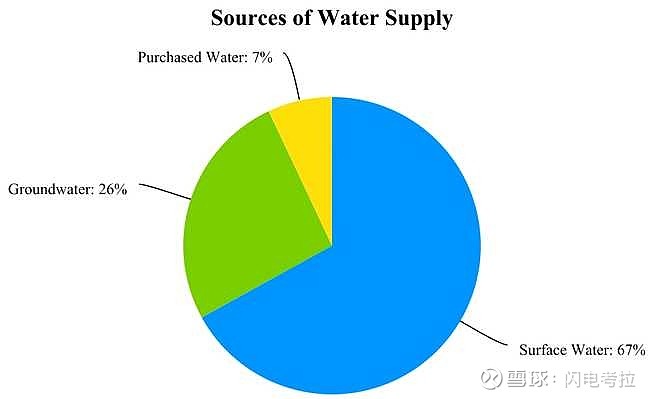

公司的水源67%是地表水,26%是地下水,7%是购买的,客户大部分是居民,还是商业机构,消费,工业等等。

该股也是$标普500 ETF-SPDR(SPY)$和$水资源ETF-PowerShares(PHO)$ 成员。