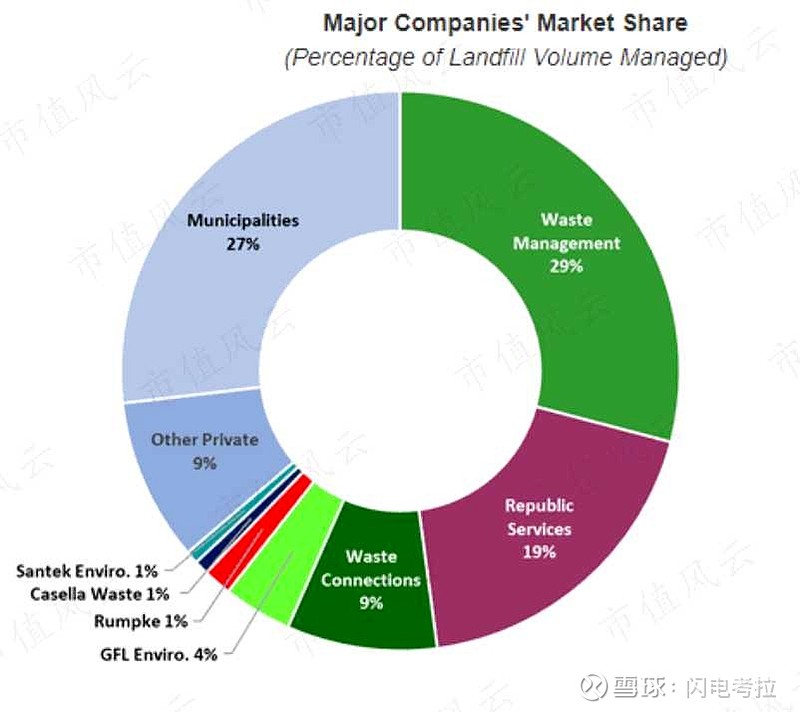

花点时间看了看市场份额最大(30%)的$美国废物管理(WM)$ 的财报,据说连续19年提高股息。

2021年,WM雇佣了4.85万员工,260个填埋场,340个中转站。业务模块分为收集,转运,填埋,再回收利用,再生天然气等其他。

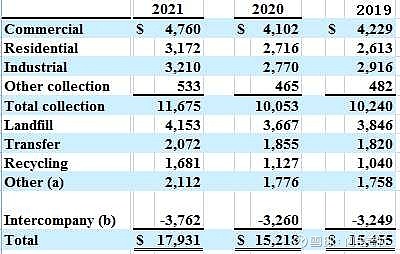

垃圾收集,对于商业和工业用户,一般是三年合约,对于居民,一般是三到十年合约或者按月订购,商业用户贡献了47亿美元的收集营收、居民和工业用户各贡献32亿美元,总计有116.7亿收集营收。

填埋,是北美固体废物的主要处理方式,WM有255个固体填埋场和5个有害废物填埋场,不仅处理自己收集的废物,也接收第三方的填埋业务,填埋业务营收41.5亿美元。

废物在收集后往往需要先到中转站进行压缩,减少体积然后在转移到填埋场。WM也租赁中转站进行中转,中转业务营收20.7亿美元。

WM目前还运营96个废物再利用设施(MRF),这样可以和客户共享废物回收价值,再回收业务营收16.8亿美元。

WM目前拥有四个再生天然气设施每年产生320万百万英热天然气,计划到2026年增加到21个设施,年产生2400万百万英热天然气。这个业务包含在营收为21亿美元的其他业务中。

2021年营收179亿美元,运营费用111亿美元,占比62%,销售行政及管理费用占比10.4%,其中大头是员工薪资福利12亿美元,运营收入29.6亿美元,占比16.5%,净利润18.2亿美元。运营现金流43.4亿美元,自由现金流25.3亿美元,通过股息和回购总共回报股东23.2亿美元。

最近三季度财报会议上的一些整理:

将运用自动化技术减少劳动力依赖。

将继续投资建造新的可再生天然气(RNG)工厂。

有5个全自动化的废物再利用设施(MRF)可以节省30%的人力资源,且能提高40%安全标准,后续会继续投资全自动化MRF,这将提高未来的回报。

预计全年的并购M&A能完成3亿~4亿美元,并购交易是营收增长的重要推手。

预计2022年营收增长10%,调整后EBITDA在55亿~56亿美元,占比营收28.1%,全年自由现金流20.5~21.5亿美元。固废收集和处置量增长了1.7%,各个模块涨价了6.5%~9.8%。

并购空间似乎还有不少,成本还可以继续降低一些,另外管理层对可再生天然气和废物回收再利用这两个未来的利润贡献比较看重,还有在通胀环境下小幅提价可以理解,但大幅提价能力,这一点和其他的公用事业似乎不太一样。

$共和废品处理(RSG)$ $标普500 ETF-SPDR(SPY)$