股息收入达到家庭的年工资收入,则不需要靠卖出股本就可以实现财务自由。相对于按照股市每年收益是否覆盖家庭花销来计算财务自由,这个股息覆盖家庭花销更加保守一些,也更加持久,毕竟股息较为平稳持续,而股价则波动较大。

一般的股息率大概2%左右,一般的大盘ETF差不多就是这个股息率。太高的股息率往往意味着这生意没有成长性,股价堪忧。太低的股息率可能安全性不容易被证实。

2%的股息率要达到家庭年工资收入水平,意味着股市市值是家庭年工资收入的50倍。

假设家庭工资年收入10w,则要求股市市值大概500w左右,如果年收入50w,则股市市值需要达到2500w。500w的股票市值似乎不算太高,但对于年收入10w的家庭来说积攒起来不容易。2500w的市值似乎很高,但其实从数学的角度,50倍的倍数是一样的。

假设这个家庭每年都努力省下部分工资收入投资到沪深300指数ETF,股市投资只投入不取出,也不做高抛低吸等高难度操作,那最终达到股息覆盖家庭年工资收入到底有多难呢?

数学上很容易计算,公式是:今年市值=去年市值×(1+年化收益率)+今年本金投入,对今年市值这个公式投入反复循环迭代,直到今年市值大于50倍。

假定家庭年工资收入是1,按照每年投入工资的30%,50%和70%三种情况,年化收益率按照8%,12%和20%三种情况,分别看看达到股市市值达到50的时间长度分别是多少。

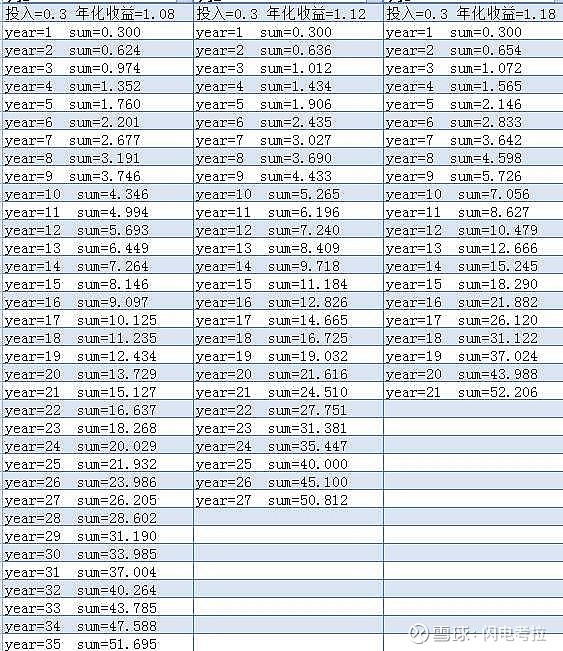

先看每年投入工资的30%,

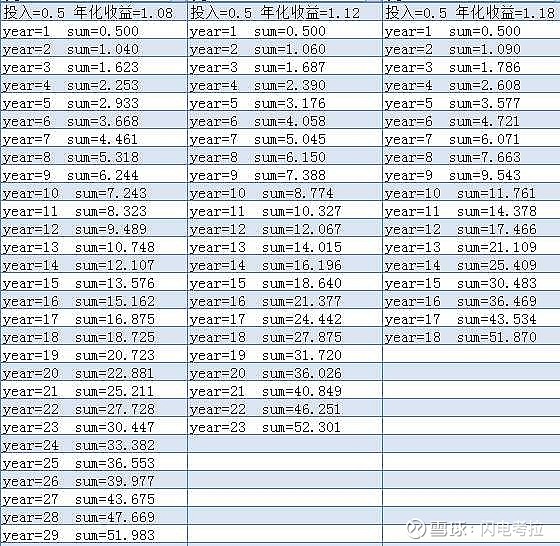

再看投入50%,

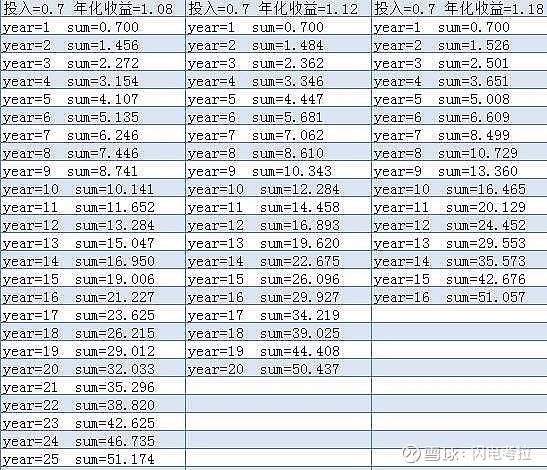

最后看投入70%,

这个结果有点出乎我的意料,似乎只要能够长期投资,能够持续开源节流投入本金,股息收入达到家庭工资收入在退休之前有很大可能达到,能力特别出众的16年时间也有可能。

从这里看,每年投入工资的30%,年化收益8%,则需要35年才能达到。投入工资的50%,年化收益8%,则需要29年达到。而投入工资的70%,年化收益8%,则25年就看达到。

如果极端一些,每年投入工资的70%,年化收益达到18%,则16年不到就能增长到50倍,如果年化收益达到12%,则20年也可达到,如果年化收益只有8%,则需要25年。

如果折中一下,每年投入工资的50%,年化收益12%,则需要23年达到目标。

这里面最严苛的假设应该不是8%的年化收益率,毕竟认怂买个大盘ETF长期年化应该是能达到这个数字的。最严苛的假设是每年投入一定的本金。

现在一般家庭在组建家庭前10年因为刚工作收入低、买房、买车、生娃养娃等等很难积攒投资本金。等度过艰难的起步阶段,终于可以积攒本金投资了,可能娃又需要学区房了。。。

另外,如果早早辞职了,其实损失也很大,在仅仅依靠初始本金,没有后续本金投入的情况下,假设年化收益10%,则需要41年才能增长到50倍,年化收益12%也需要35年,年化收益15%也需要28年。

最后,每个人可能都有一颗赌徒的心,本来宽基指数ETF也能取得不错收益,但大家一般都难免选股择时、高抛低吸,然后可能就没有然后了。

不管怎么说,只要能坚持每年投入一定比例的工资,且坚持长期投资,达到自己阶层的财务自由似乎不是那么遥不可及。