上半年已经过去了,24年的上半年可以说对可转债是不友好的,可转债等权指数大概跌了5%的样子,而中证转债指数只微跌了0.07%,估计是得益于银行转债和大秦转债这类大块头的上涨。

这半年对可转债来说,留下的意义和思考不少,可转债不再被认为是下有保底的品种,反而是由于对这种安全垫失去的担忧,出现了对低价债的恐慌。

我不知道未来的可转债世界会变得怎样,但我觉得目前可转债的内在逻辑还是没有出现根本的改变,相对正股来说,有着更多的优势。近期越来越多公司选择下修,而且很多肯下修到底。还有些会在相对低价的时候就形成了负溢价转股,进一步压缩规模。这些都会为了未来的可转债价格提升创造了条件。

很多曾经有效的可转债策略出现了失效,预期收益率也大幅度减低,过去3年都跑赢股票指数的机会不再。可转债也从一个很小众的品种成为了众所周知。凭借一两个单策略轮动就能获取超额收益的机会已经很是不可能了。

可转债也需要更多的去关心正股,选择可转债的标准应该更多的去考虑公司业绩,只有公司的业绩好,才不担心公司出现可转债违约。

“转债小市值平剂”轮动策略之28

这周本组合稍有企稳,仍在0以下,年收益率-0.39%,与沪深300指数的距离1.29%。本人与之对应的实盘账户仍盈利2.16%。计划调整实盘网格的格子大小,由原来的3.7调整到1.7。我的可转债大饼账户年收益率-3.60%。同期沪深300年收益率0.9%。

该组合策略纳排标准:

★按“剩余市值”排序,前20只可转债,每周轮动,末位淘汰。

★排除标准:转债价格>147元,久期<1年,强赎倒数天数<15天。(久期从0.6调整为1年,增加了强赎倒数天数的要求),(准备将正股价低于3.0的纳入)

★退出标准:转债价格>170元,强赎剩余天数<10。(可以做网格,不需要严格,给自己留一点激情空间)

该组合注意点:

已公告强赎的,不管排序,直接退出,换入新的符合可转债。

在持有期间,距离到期1年以内,尤其是溢价率超过20%的,退出。

至本周末,该组合的持股(平均5%仓位):

乐歌转债、永吉转债、海波转债、飞鹿转债、今飞转债、联得转债、聚合转债、锋龙转债、尚荣转债、凌钢转债、宝莱转债、锦鸡转债、华体转债、华锋转债、思特转债、新天转债、正裕转债、春秋转债、宏辉转债、金轮转债。

下周操作计划:

该组合我每周末调整,这样可以在周一开盘前设置好买卖信息。

轮出 今飞转债。

轮入 金现转债。

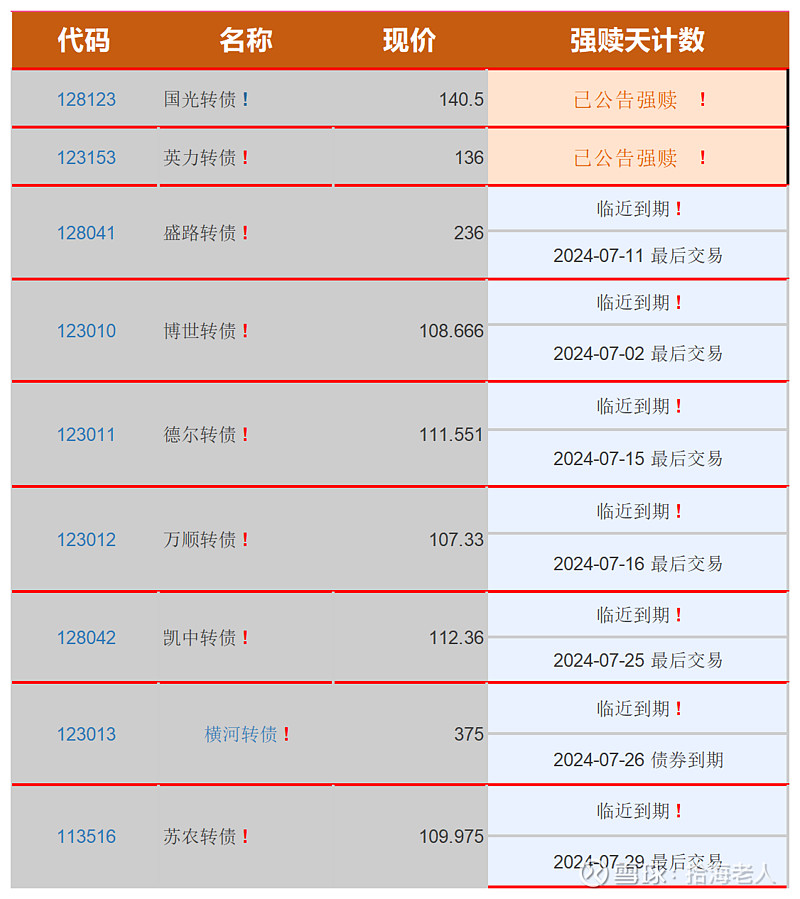

近期可转债强赎(到期)列表(2024年6月30日)