$香港科技探索(01137)$ 【行远自迩:HKTVmall五月份运营数据解读】

“人道洛阳花似锦,偏我来时不遇春”。近两年来,众多的价投信仰者,原来以为鲜衣怒马走天涯,现实却是灰头土脸讨生活,有人甚至信仰崩塌,落荒而逃。

价值投资是一场长跑,欲速则不达,需要管理过程,控制自己的欲望,合理分配自己的资源。越是环境艰难,我们越要在自己能力圈范围内,咬定青山,把注意力安放在企业基本面的演进,聚焦于公司的长期价值。虽然1137股价短期踉跄前行、回勇乏力,考验投资者的信心,但是HKTV公司电商核心业务却是呈现一派欣欣向荣的图景,寻觅新增长曲线的各项新探索业务亦是渐次铺展、蓄势待发,尽管新项目落地节点相比年初预告有所滞后,但是没有缺席。

在6月8日市场收盘后,公司发公告披露了2023年5月份的核心业务“HKTVmall”运营数据,其中较为亮眼的数据是“购物的独立客户数目”创历史新高,然而每日订单量表现却是与增长的用户数分道扬镳,竟然没有跃过每日订单量5万张的门槛,这点有悖于我们的认知。同时,我们也留意到在4月份和5月份的公告中,均有多了一行文字声明“不包括新的探索项目”(公告文中用加黑字体提醒市场),据此,我们有理由相信管理层重新定义了业务板块,并在每月例行业务公告披露的口径上做出了调整,刻意隐藏了“探索项目”业务信息,因此我们大胆推测“实际的综合订单数量”有可能比“披露的信息”更加激励人心。我们唯有等待1H半年报披露“探索业务”的运营信息,获得更加全面和深刻的业务数据方可谨慎求证。

我们梳理最新业务数据,帮助我们客观理解HKTVmall的成长空间、成长能力和成长效率,有图有真相,有效缓投资焦虑,我们分享如下:

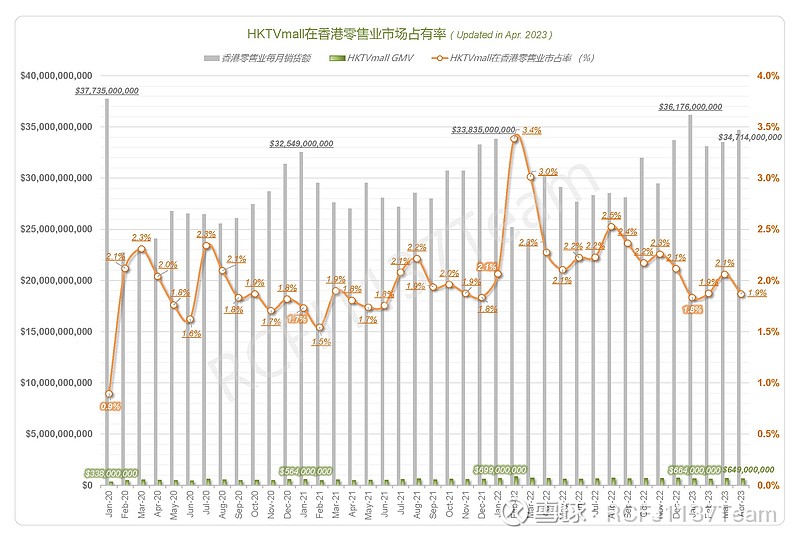

【图1】HKTVmall电商平台GMV在香港零售业的市场渗透率

(注:香港社零数据,来自于香港统计处披露)

正如#1图示,迈入2023年,HKTVmall在全港社零市场渗透率有下滑,主要原因是香港零售业复苏的节奏快于HKTVmall业务增长速度。正是如此,我们也看到了未来三年,HKTVmall在本港零售业市场依然空间广阔,大有作为。

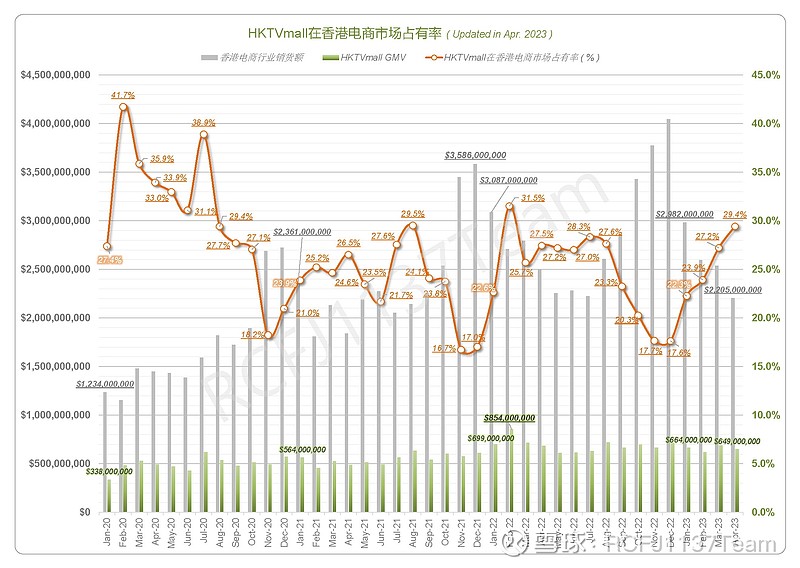

【图2】HKTVmall电商平台GMV在香港电商行业的市场占有率

(注:香港社零数据,来自于香港统计处披露)

正如#2图示,2023年1月至4月份,HKTVmall在香港本土电商市场占有率持续提升,公司的竞争优势明显,龙头地位稳固。

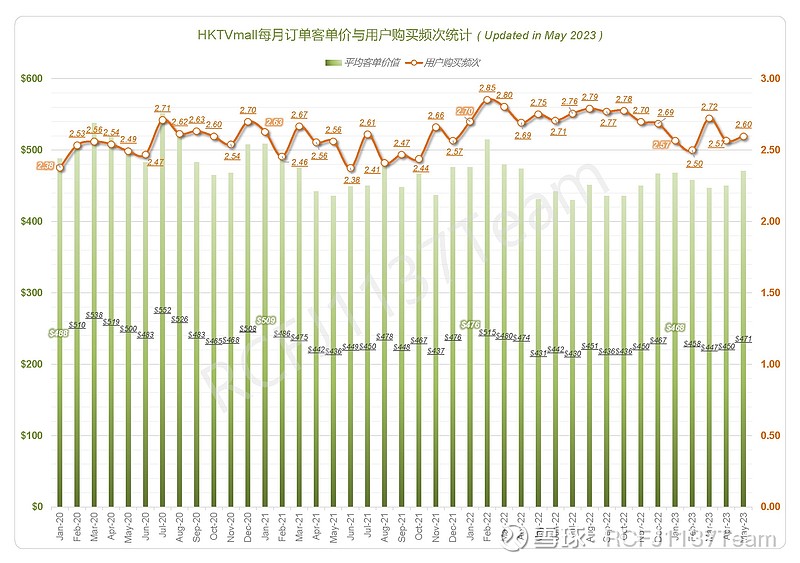

【图3】HKTVmall用户购买频次与客单价表现

正如#3图示,5月份的客单价回暖,以滚动12个月数据表现作评估,471港元是自2022年5月份以来的阶段性新高位。

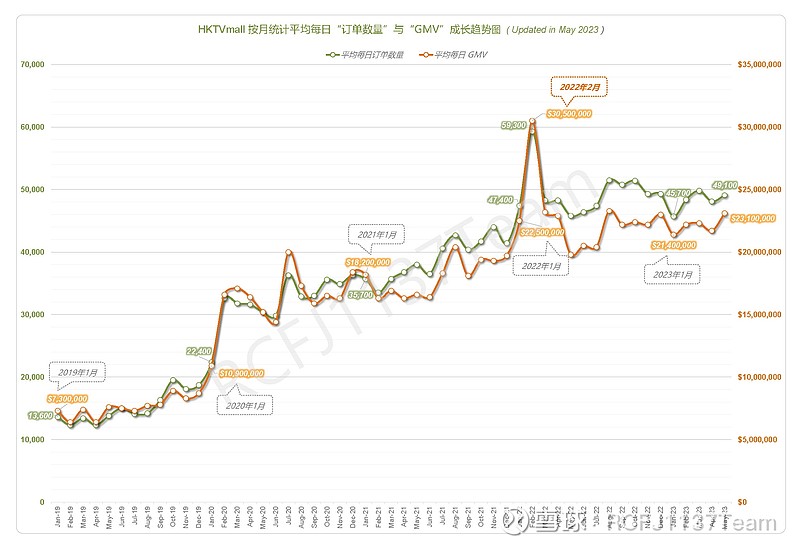

【图4】HKTVmall平均每日GMV与每日订单成长趋势

正如#4图示,HKTVmall的日均订单量与GMV均呈现螺旋式上升的态势。

【图5】HKTVmall每月购物客户与日均单量关系图

正如#5图示,复盘HKTVmall的过往表现,我们发现历史上“每月购物用户数”与“日均订单量”是具备一定正相关性的,因此,我们对公司近期业务公告披露的日均订单数量是心存疑窦。

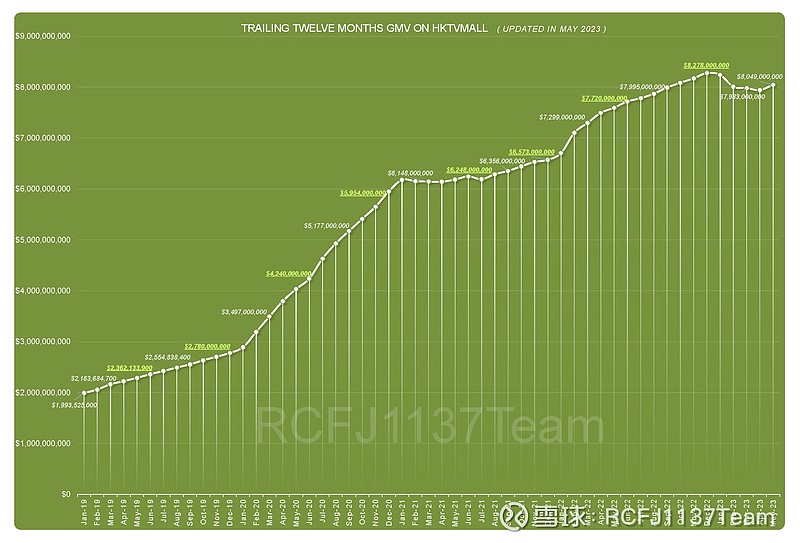

【图6】2023年度HKTVmall经营目标88亿港元GMV 实现度评估

正如#6图示,我们以滚动12个月GMV数据作为统计口径,观察到年化GMV是稳步成长,2023年GMV实现88亿港元年度目标的能见度是存在的。

当然,要达至这个经营目标,公司核心管理层、特别是负责HKTVmall业务的周总,需要倍加努力,因为剩余的七个月日子,日均GMV相对于1月至5月份的平均值,必须提升15.2%,具体测算如下:

(1)由2023年1月至5月份,五个月GMV合计是3,342,000,000港元,日均GMV为22,140,000港元;

(2)假设2023年度GMV目标值低位是8,800,000,000港元,因此,2023年6月至12月,七个月GMV必须完成5,458,000,000港元;

(3)七个月天数有214个,平均每日GMV必须完成大约25,510,000港元。

我们拭目以待,继续观察。

无论如何,HKTV公司前景持续改善,回调低吸,是上车好时机。唯有锐意进取、信仰创新的企业,才不会消失在人工智能新时代崛起的背影里。我们看到公司的内在驱动力,波属云委,我们相信HKTV的创新探索DNA将引领企业穿越经济周期,实现螺旋式增长。行远自迩,笃行不怠,一旦“企业成长周期”与“货币周期”和“行业周期”相遇,并肩回暖,同频共振,必定绽放光芒,释放价值。

【免责声明】我们持有香港科技探索 HKTV(01137.HK)股份,上述意见及推测仅反映我们于分享本报告当前的判断,作为我们的价值投资笔记,仅为记录我们的学习,分享我们的心得,可能充满个人的偏见和错误,在任何时候均不构成对任何私人投资邀请和建议。对依据或者使用本文章所造成的一切后果,作者均不承担任何法律责任。