$香港科技探索(01137)$ 【HKTV前景展望:潜龙在渊】

HKTV (1137.HK)香港科技探索集团是一家被验证、具备底层核心技术、拥有商业逻辑扎实的B2C电商平台、将“创新”刻进企业DNA的互联网应用技术公司。

图表#1、香港科技探索集团业务架构图

(注:架构图截屏来自HKTV官网)

图表#2、香港科技探索集团核心商业HKTVmall数码经济业务生态图

公司创始于1992年,1997年在香港联交所IPO上市,彼时主营业务电讯科技在香港市场亦是大放异彩,作为“市场挑战者”,其电讯业务多番撼动市场龙头的垄断地位,公司于2005年推出的bb1000服务,更是令香港成为全球首个拥有三分之一住户可享用光纤到户1Gbps住宅宽带服务的“千兆之城”。

2014年公司战略转型,开始投资互联网科技,扛起新零售的大旗,B2C电商平台HKTVmall横空出世,给香港传统零售行业带来了颠覆。“三分天注定,七分靠打拼,爱拼才会赢”,公司五年累计亏损17亿港元之后,于2020H1期内成功实现扭亏为盈。HKTV靠一己之力,攻城略地,拼命成长,用八年时间修筑起又高又厚的城墙、成就香港新零售江湖“带头大哥”的地位。一路走来,没有狂飙,没有高歌,唯有步步为营,螺旋式成长,最终成为了赢家,HKTVmall已然是香港“零售商”及“品牌商”在互联网电商市场最具价值和最具竞争力的营销渠道,是“Enabler 赋能者”,努力为平台上近5,000多家大型商户探索更多可能。

HKTV集团旗下核心商业HKTVmall(B2C电商平台)在2022年营收规模保持增长,盈利能力边际改善,连续第三年实现盈利。无论在2021年遭遇了暗流险滩,还是2022年见证了宏观经济形势惊涛拍岸,HKTV不负众望,电商基本盘山河稳固,看到公司业务增长修复的明确信号,以及出色的成本控制能力,成长逻辑的持续性得以加固。沧海横流,方显英雄本色,我们见识了HKTV管理层的“定力、洞察力和创新能力”,终于使得以HKTV作为长期投资标的的深度价值投资者可以舒胸展眉、信仰充值,我们对HKTV的未来感到鼓舞,顽固地长期持股,才有机会获得“盈利增长”与“估值扩张”的丰厚回报。

2022年香港实物电商零售规模在零售业总销货价值占比9.9%(FY2021:8.1%,FY2020:6.3%),电商渗透率持续提升,仍然处于行业的成长阶段,目前已成为香港零售消费市场“系统重要性”的主航道。有目共睹,HKTV披荆斩棘,致力于重塑本港零售行业格局,捕捉本港经济数码化转型红利期的风口,以长期主义精神深耕市场,持续投入巨大资源建设智慧仓储物流中心、以及增强最后一公里履约交付能力,公司自营“物流和配送”带来的确定性,无论是规模效应使得边际成本递减,还是对于商家运营效率和消费者体验,都具有碾压式优势,因此HKTVmall在电商基础设施和商品SKU丰富度方面壁垒深厚,公司成为了时间的好朋友。我们从以下四个维度呈现公司的经营节奏,评估业务可持续增长的能见度:

【维度一】市场占有率:根据香港政府统计处官网数据披露,我们测算HKTVmall市场占比,以公司2022年度GMV总额计算,在香港零售业市场占有份额表现如下:

==>(a)在香港零售业总销货价值中,HKTVmall占比2.4%(FY2021: 1.9%);

==>(b)在“超级市场和百货公司”的细分市场中,HKTVmall占比9.7%(FY2021: 7.4%);

==>(c)在香港零售业网上销售价值中,HKTVmall占比24%(FY2021: 23%)。

【维度二】用户渗透率:随着本港网购渗透率提升,HKTVmall电商平台流量基本盘不断扩容,在“用户体验颗粒度持续改善”的加持下,HKTVmall作为本港第一电商品牌,傲然占领用户“心智高地”,“Gold VIP”高粘度用户已养成路径依赖和消费习惯。此外,平台APP也囊括主打“生鲜非标品”即时零售的“街市即日送”、以及日渐兴盛“闲置经济”循环消费理念的“EcoMart二手市集”和以“内容创作分享”为核心的社区型产品“ShareHub”(FUN享谷),场景和种草,是电商平台的标配,更是流量蓄水池,吸引和聚集更广泛的用户群体。自2014年华丽转身至今,活跃用户数量与营收规模保持协同增长,在本港消费者中渗透率持续提升,2022年统计数据显示,YAU规模在本港居民18周岁至60周岁人口群体中所占比重已近三分之一(详见以下图表#3)。

图表#3、HKTVmall年活跃用户数与渗透率趋势图

(注:人口数据,来自于香港政府统计处官网)

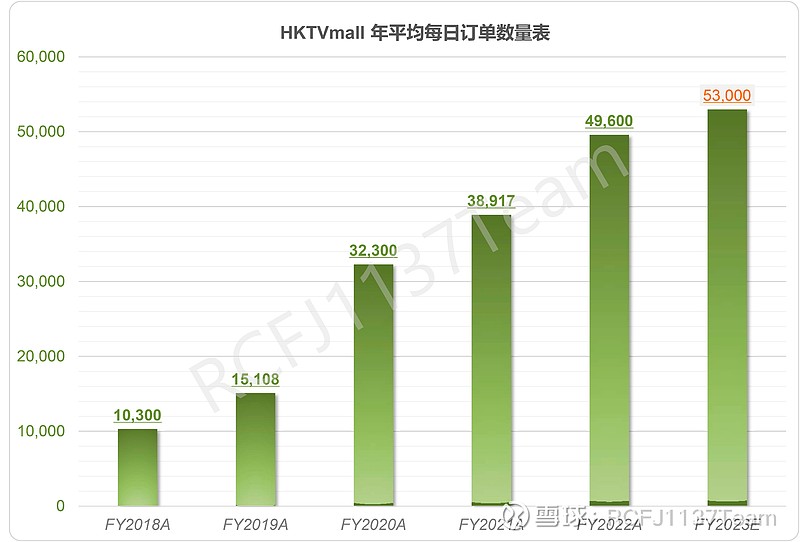

【维度三】年平均每日订单量:如同下列图表#4所展示,平均每日订单数量由2018年度10,300张订单提升至2022年度49,600张订单,CAGR达到48%,我们预测2023年度平均每日订单数可继续攀升到53,000张订单。

图表#4、HKTVmall年平均每日订单数量表

(注:FY2023E 全年平均每日订单数量是我们量化模型预测,可能存在偏差或失误)

【维度四】寄生业务变现能力:流量价值兑现度逐步提升,HKTVmall多媒体广告业务收入由2020年度23,804,000港元成长至2023年156,000,000港元(2023年度目标),2020~2023年CAGR达到87%。广告业务收入相对于GMV比重,由2020年0.4%xGMV增长至2023年1.73%xGMV(=1.56亿 / 90亿,2023年度预测),我们以此为假设条件,推算HKTVmall年度GMV达到150亿港元目标时,当年对应的多媒体广告业务收入攀升到2.6亿港元(=150亿 x1.73%)。其实2.6亿港元的广告业务营收水平,参照相关广告业务存量市场规模而言,依然微不足道。我们在2023年1月5日雪球发帖【柳暗花明又一村】曾经提及对标公司,一家传统电视媒体公司的广告业务营收规模,高光年份(2014年度)达到34亿港元,最暗淡年份(2020年度)亦有8.8亿港元之多。紧跟着宏观经济修复,必然带动广告市场回暖,同时,多媒体数码广告价值优势突出,是品牌商投放广告的重要阵地,我们相信随着本地品牌商家对于互联网广告价值认知度的提升,HKTVmall广告业务盈利空间未来可期。

价投路途,鞭长驾远、崎岖不平、寂寞单调,我们却笨拙地热爱,面对困境和艰难,即便等待估值复苏是一个煎熬的过程,依然有我们执着的坚守,因为我们理解“价投”是知易行难,某些时点更是“逆人性”的,任何一种投资体系都有其局限性,短期会有不尽如人意的一面,所以在某段时间尺度内,唯有与自己投资体系中存在的“不满”和解,内心接纳“不完美”,中途下车的投资者很多,不必耿耿于怀,道不同不相为谋。面对股价动荡起落,我们悦纳自己的平庸,始终保持克制,心如磐石,专注于学习和观察企业的商业模式、技术创新、经营管理和公司治理,锚定核心竞争力的演化,遵守投资纪律,从容地执行与自己能力和资源相匹配的投资策略,悲喜自渡。

今时今日,手握商业决策权的创始人老王(控股股东、董事局副主席及集团CEO,王维基先生)虽已耳顺之年,依然不改“魔童”本色,创业者状态拉满,保持创业者状态,意志坚强、信念明确,身先士卒打拼在业务一线,确保了公司决策端与业务端之间的理解和共识、组织沟通的连贯和有效、对市场的认知和反应更加深刻和敏捷,是值得信赖的企业管理者,市场上有勇气逐月披露电商运营核心数据的平台企业也算是凤毛麟角吧。显而易见,老王的格局,不是“只惦记几捆白菜”的生意人,他是远见者,没有为了取悦投资者而追求短期靓丽的财报,着眼于为股东带来持续的价值创造,他勇于“试错”,不断丰富平台上的产品服务矩阵,尝试把触角伸向新经济的各个领域,拓宽数码经济生活业务边界,在重大投资决策上果断出击,推动核心竞争力的持续升级,HKTV集团的战略定位是数码经济生态建设者,为了繁花似锦的未来探索不息。

互联网平台型公司不可能长期躺平吃流量红利,同时,行业竞争也非常充分,本港电商众多的市场追随者更是纷纷摩拳擦掌,公司的先发优势也会被逐渐消耗,老王仅凭借“一招鲜”,绝不可能“吃遍天”。HKTV集团持续成长的动力引擎不仅有“商业变现”,更有“科技探索”。创新才是企业永续发展的澎湃的内在驱动力,加大科技探索力度才能匹配和推动公司的可持续增长,千锤百炼,厚积薄发,HKTV必将实现“变现业务—科技研发—商业模式创新”的良性循环。我们做价值投资,不仅是寻找“满地的六便士”,更要抬头仰望“月亮”,眼光不止于公司的当下所成,长线投资更需要扩展自己的认知边界,挖掘核心资产持续创造价值的线索,“价值发现”才是投资的底层逻辑。

我们尝试用一张图表梳理公司的业务路线图(详见以下图表#5),帮助我们学习和理解HKTV集团的昨天(2022年经营表现)、今天(2023年执行计划)和明天(中长期远景目标),新项目已如火如荼,积蓄成长新动能,未来画卷正徐徐铺展。与其对1137股价波动患得患失、宣泄情绪,不如探寻企业成长的脉搏、聚焦HKTV的长期价值。莫为浮云遮望眼,风物长宜放眼量,时间将会带来更大的回报弹性。

图表#5、香港科技探索集团2023年业务路线图【更新版_Y20230329】

我们对于HKTV集团在2023年度新增业务的学习、观察和思考,详见以下“思维导图”内的文字解析,其中,我们看重“3PL”(第三方物流服务)和“ARS”( Automated Retail Store 欧洲无人商店)这两项新业务中长期弹性释放、以及建立先发优势加深护城河。

凡是过往,皆为序章。我们认为,公司在互联网应用科技领域的技术探索和积淀,相对于传统电商赛道上的竞争对手企业,HKTV业务边界拓宽、差异化机会突出。HKTV爆发力将来自互联网技术场景应用的突破,实现下一轮GMV规模跃迁,商业格局由目前“电商平台”单一业务演进到“数码生态圈”多元业务。竞争优势不再局限在单维度的B2C电商平台,而是多维度的数码经济生态场景,护城河持续巩固,飞轮效应显现,推动HKTV长周期增长,一路生花。拉长时间维度看中长期,拥有核心竞争力的企业有望给投资者带来超额收益。

时来天地皆同力,运去英雄不自由。复盘五年的股价运动轨迹(详见以下图表#6),Y2020Q2至Y2021Q1,β与α因素共振,市场先生情绪亢奋,持续推升估值,势如破竹,1137股价屡创新高,曾经于2021年1月19日盘中迎来17.02港元的高光时刻。Y2022年,市场β环境不友善,叠加公司于2021H2市场竞争策略失误(徒增8,400万港元营销费用开支)造成盈利释放速度不符合投资者的期待,导致投资者情绪疲软,“船迟又遇打头风”,EESE折戟沉沙,Shoalter科技业务探索铩羽而归,支撑“市梦率”的想象空间因此被击碎了一地,股价受制于“市盈率”刻画估值存在的局限性。此外,在港股市场成熟的卖空机制推波助澜下、成长股“塌房”,股价从高位加速回落,1137因此跌成价值股,重回底部区域徘徊,股价被空头疯狂蹂躏,市场悲观情绪浓厚,多空力量悬殊,反弹乏力。超跌释放做空动能、夯实底部基础,尽管市场短期仍然存在波折的可能,但是投资者对1137盈利能力的悲观预期已经见底,市场情绪进入修复期。当前股价是“让人欢喜让人忧”,“欢喜”的人是长线投资者,难得机会捡到廉价筹码,而此时“忧”的人是热衷于市场短期博弈的投机者,在市场噪音的威慑力下,持股信心动摇,最终因为情绪或杠杆而被迫交出带血筹码。我们观察HKTV即将挥别至暗时刻。

图表#6、1137股价五年表现

(注:历史股价轨迹图片截屏来自于AASTOCKS)

风起于青萍之末,浪成于微澜之间。对于未来业务边界宽、成长能见度高、护城河巩固、现金流稳健的优质投资标的,市场理应给予更多的估值宽容度,提升风险偏好,市场可能迎来估值预期与盈利共同扩张的“戴维斯双击”。价值与价格的背道而驰为长线投资者提供了更具性价比的配置良机。

关山万里,风雨无常。展望后市,投资者情绪总会在贪婪与恐惧之间回旋摇摆,1137股价依然面对挑战,后续若要开启新一轮升浪,则需要更多积极的基本面催化因素的助力、驱散市场的悲观论调,促进市场买方预期的建立。至于HKTV(1137.HK)估值弹性在哪里?那必须仰赖技术研发成果转化为生产力,商业层面打开场景空间,HKTV集团科技业务及新项目传吉报喜,商业化变现能力得以验证,第二增长曲线的曙光探出地平线,打开持续成长的天花板,才能让市场放下偏见,赢得更广泛投资者的信心和青睐,有助重构市场对HKTV未来三年的预期和定价,市场形成共识方可推动配置型资金与交易型资金纷至沓来,看涨资金接力效应促进流动性修复,股价重现热情奔放之势,公司的股东们才能捕获在资本市场兑现企业价值最大化的机会。

荀子云:“与凤凰同飞,必是俊鸟;与虎狼同行,必是猛兽”,和谁在一起,是一种选择,更是一场修行。价投旅程,亦是如此,“众里寻他千百度”,我们寻找一起要去远方、企图心强烈的企业家,如何奔赴星辰大海,关键就看我们选择什么样的企业同行?我们是否有坚韧恒久的勇气做企业的陪跑者?科技探索、商业创新,绝非朝夕之功,唯有信仰,方可抵御岁月漫长。

潜龙在渊,无咎。

附图4张,展示HKTVmall电商平台SKU成长记录(FY2021至2023当前)

【免责声明】我们持有香港科技探索 HKTV(01137.HK)股份,上述意见及推测仅反映我们于分享本报告当前的判断,作为我们的价值投资笔记,仅为记录我们的学习,分享我们的心得,可能充满个人的偏见和错误,在任何时候均不构成对任何私人投资邀请和建议。对依据或者使用本文章所造成的一切后果,作者均不承担任何法律责任。