$香港科技探索(01137)$ 【柳暗花明又一村】

多年来,我们对股价短期波动无动于衷,不嫉妒逃顶的聪明人,也不羡慕抄底的逆行者,始终屏蔽市场噪音,独立思考,执着于研究企业基本面,深度观察公司业务层面的日常运营,努力挖掘公司增长线索,专注于验证公司核心竞争力的变化。我们信仰价值投资,相信长期主义,我们风格是以“企业成长周期”的维度来思考和决定我们持股时间的长短,而不是把股价表现当做持股理由。

我们持续关注香港科技探索(HKTV)公司成长逻辑的结构演进,短期增长来自于核心现金流业务稳固运作、护城河优势持续兑现-->中期驱动力受益于本港宏观经济修复和消费复苏、电商渗透率提升-->长期价值在于数字经济生态圈宏大叙事、构建第N条增长曲线,这些增长线索,将会依次演绎,香港科技探索公司未来有迹可循。

我们身处VUCA时代,企业进入了一个易变性、不确定性、复杂性、模糊性的世界里,面对动荡多变的宏观环境,老王必须在承担风险和寻求持续增长机会之间取得平衡,带领“香港科技探索”HKTV倔强生长,正如公司在2023年1月4日公告中反复强调的那句话“敢于尝试,敢于失败,敢于钻研和运用科技去改造每一个行业”。

文字始终是苍白无力,有图才有真相!我们用一系列数据图表来诠释HKTV是一家高质量、螺旋式成长的好企业,至少我们是这样判断。虽然是历史数据,但足以验证核心管理层的能力和经验。

1,成长空间

==》关于年度订单GMV目标,2023年1月4日公告披露的未来四年,本港电商基本盘的成长目标最高达至150亿港元。其实,我们曾经在2020年7月19日雪球发帖 【远景,因为相信,所以看见】和2020年11月22日【千淘万漉虽辛苦,吹尽狂沙始到金】,都有提及,根据我们的统计和测算,我们以为中长期HKTVmall年度订单GMV有可能高达200亿港元。

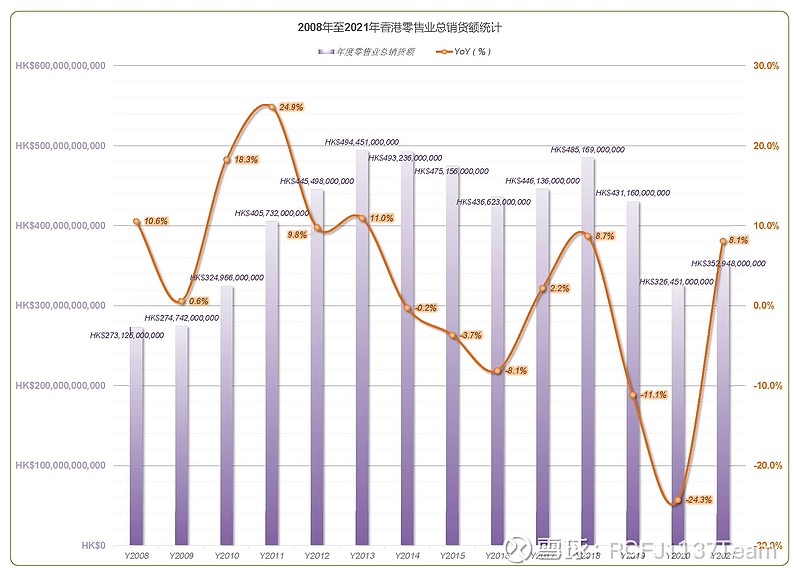

图一:香港历年零售业总销货价值统计

我们认为宏观经济修复后,香港零售业可以重拾升轨,年总销货额站在4000亿港元上方是大概率事件,以公司披露零售市场占有率4.3%测算,HKTVmall GMV可以170亿港元,因此公司制定目标150亿港元是相对保守的态度。

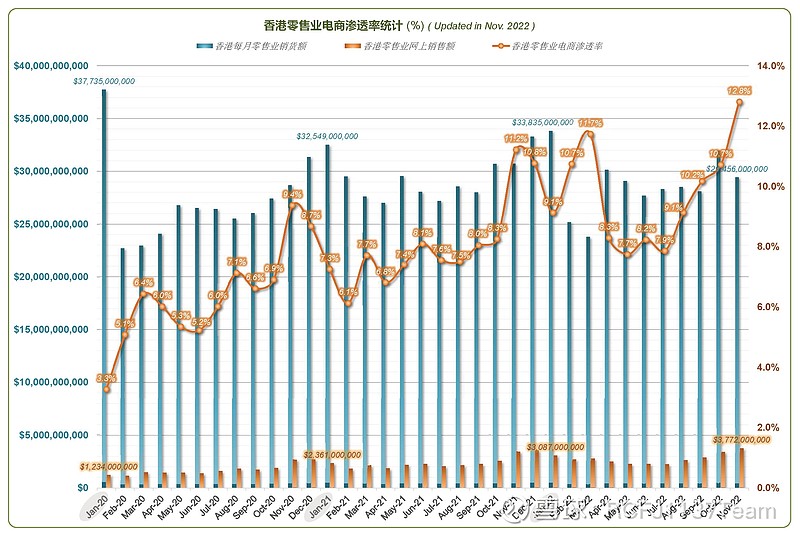

图二:香港电商市场渗透率统计

香港电商市场渗透率目前约有10%,落后于全球电商渗透率均值19%。经历了三年的疫情,消费习惯改变带来长期成长空间,电商的便捷性和丰富性已经占领用户心智。发展数字经济可以促进香港经济转型升级,已经成为香港特区政府和企业界的共识,因此,香港数字经济生态圈是一个大的宝藏。

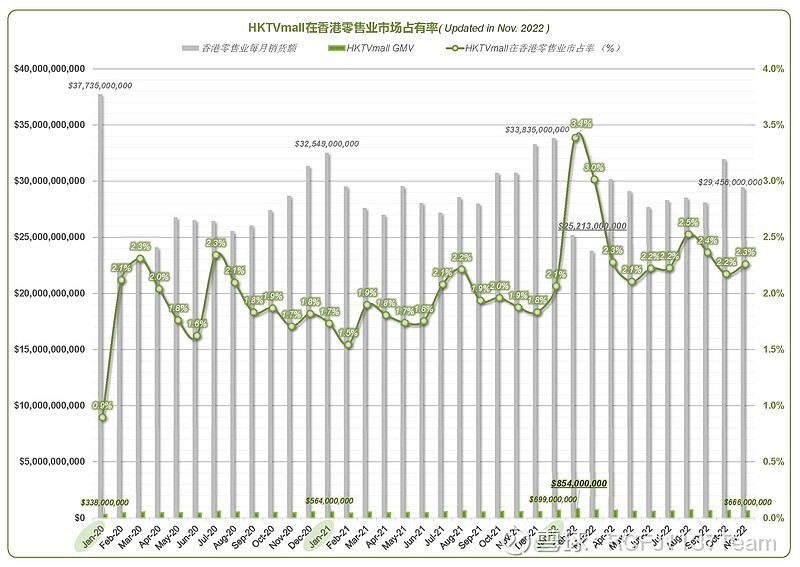

图三:HKTVmall市场占有率

目前,HKTVmall订单GMV在香港零售业市场占有率已经超过2%,公司公告披露业务增长中期目标,由2023年至2026年,把市占率提升到3.4%至4.3%。我们期待的时间维度是未来3~4年,考验投资者的定力和耐心。

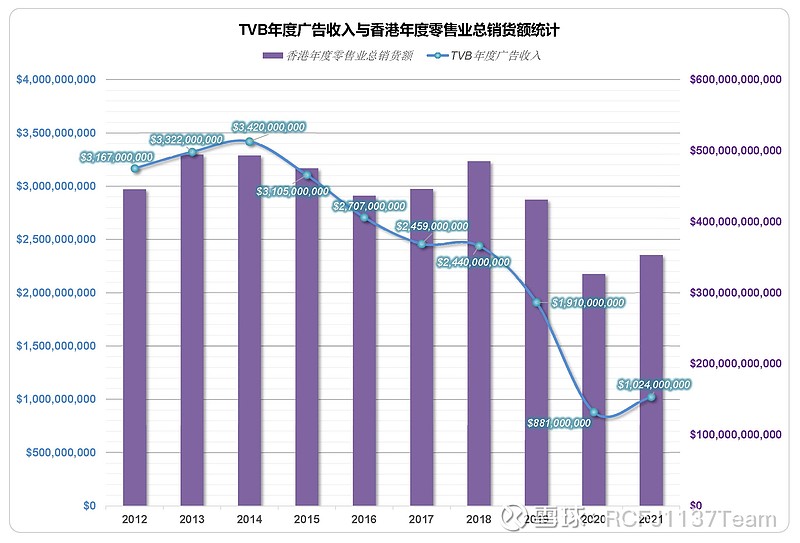

==》关于多媒体广告收入,公司公告披露2023年度目标是1.56亿港元。

为了了解相关广告业务在本港存量市场的规模,我们从TVB的年报中找出相关数据,以此作为参考,尝试分析HKTVmall新媒体广告收入未来的成长空间。

图四:TVB广告业务收入与香港零售业总销货额统计资料

我们相信HKTVmall新媒体广告相对于传统媒体广告更具交互性,在品牌推广和广告营销方面将更胜一筹。

2,成长能力

==》流量运营和用户运营,平台型电商的两大核心运营能力逐步提升,呈现螺旋式上升趋势。

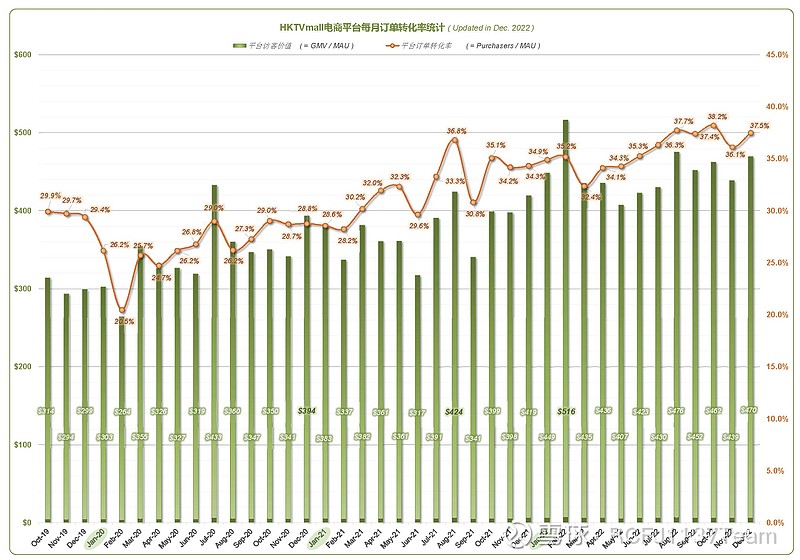

图五:HKTVmall每月订单转化率统计

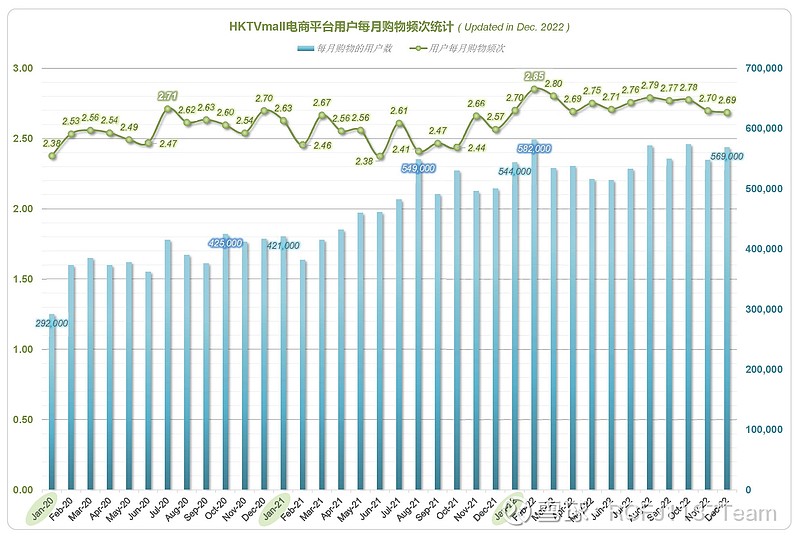

图六:HKTVmall每月用户购物频次统计

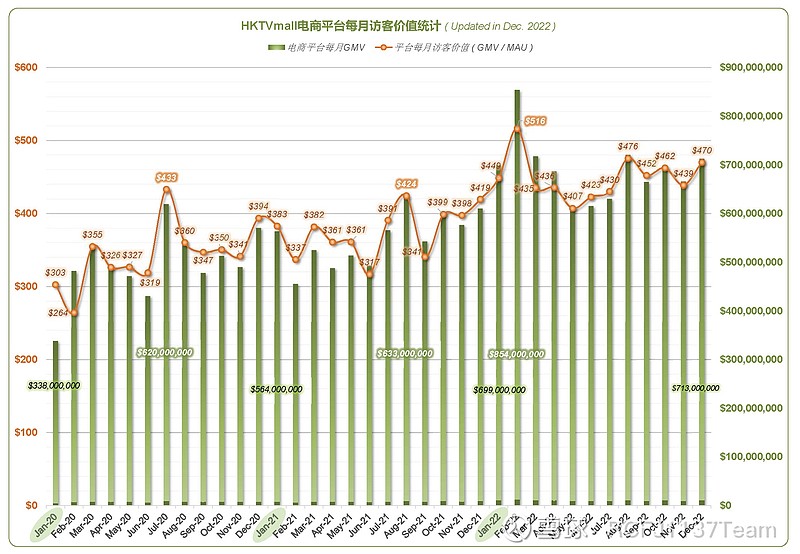

图七:HKTVmall每月访客价值统计

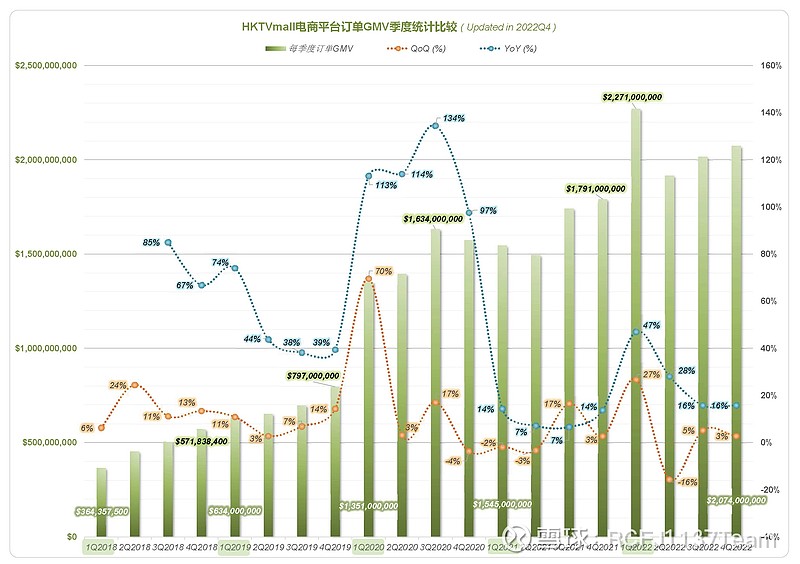

图八:HKTVmall订单GMV按季度统计

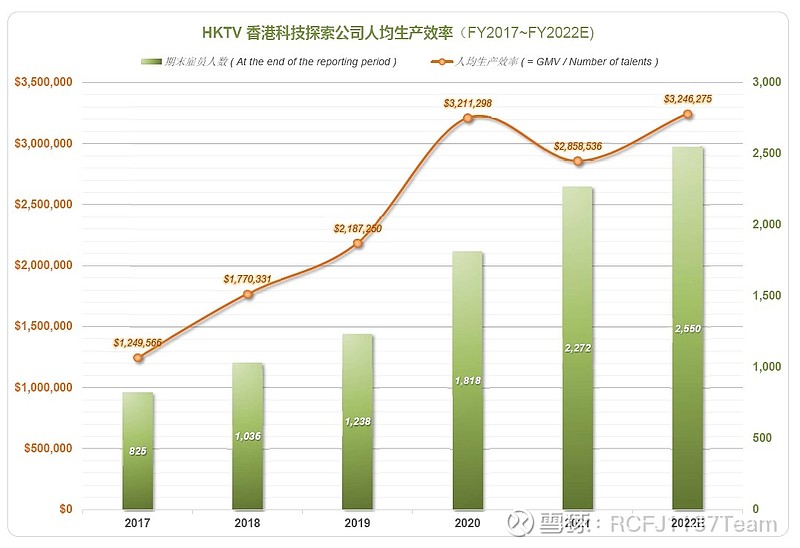

==》香港科技探索公司人均生产效率

图九:HKTV人均产出统计

上列图表中,2022年雇员人数为我们预测,可能存在偏差或失误。

【免责声明】我们持有香港科技探索 HKTV(01137.HK)股份,上述意见及推测仅反映我们于分享本报告当前的判断,作为我们的价值投资笔记,仅为记录我们的学习,分享我们的心得,可能充满个人的偏见和错误,在任何时候均不构成对任何私人投资邀请和建议。对依据或者使用本文章所造成的一切后果,作者均不承担任何法律责任。