(全文3241字,长,预计阅读12分钟)

(图片来源于网络:趣历史)

据传十三太保是唐代十三个武艺高强侠士,后代形容各种各样的团体,比如上海滩十三太保,xxx十三太保。在之前写的牛熊18篇里面的全面牛市系列之6:行业大轮动,再无压舱石文章里,找了十三个行业进行轮动,并起了个动听的名字“十三仙儿”,不少人说不够霸气,于是采纳了某君提出的“十三太保”这个名字的建议。

阿甘的这个行业轮动策略,大名叫十三太保,艺名叫十三仙儿。还需要知道的是,它应该是一个比现在市面上销量最大的策略(某某八仙过海和某某智基)好一些的策略,因为它改掉了那俩货最大的bug,选天下之才,而非只用自家门第。

十三太保家门如下:

一、轮动起来的依据和期望

下面这张表是2014-06-01到2015-06-01全面牛市期间13仙儿的周收益,大家不需要看清楚里面具体的数字,只看清楚整体情况就行了。

每一行里面,也就是每周收益排名前5的标了黄色,排名后5的标了绿色。如果竖着看某个指数如果有连续黄色表示这个指数一段时间表现出色,如果连续绿色则表示这段时间指数表现很差。

幸运的是,在上面这个图里,几乎每个大时间段都有指数连续领先,比如6月份到9月份的中证军工,随后三个月的证券、地产、基建,2015年1月份到4月份的信息等等。这也说明了存在着强者恒强的现象,并且在反转之前至少有数周的连续性。

这就够了,至少可以认为,如果能轮动起来的话,收益必将令人咋舌。所以,设计轮动策略目标就是随着时间推移,能够不断抓住这些表现出色指数买入,卖出表现差了的。

然而,理想标的都是事后才看出来的,事先并不容易判断。

二、超额收益重要,但超额收益更要稳定

轮动起来是为了获得比持有固定行业更好的收益,或者更小的回撤。然而光有超额收益不够,这个超额收益还要稳定,稳定意味着过去适用,将来也很大可能会适用。

试了多种动量指标,都不理想,有的看起来很好,但改变条件测试后超额收益不稳定,比如根据上期涨幅选涨的多的下期持有。好的行业轮动策略,应该首先在逻辑上能够自恰,够合理说得过去,然后回测得到验证。

我测着测着醒悟到,想获取理想的,周周回回抓住领涨指数的想法是不切实际的,上面那张表合理的目标应该是大盘慢慢涨的时候,中不溜跟着涨就行了,一旦出现暴涨的品种,比如2014年11月份的证券,抓住它,就够了。

想通了基本逻辑就简单了,这些短期暴涨指数只要是暴涨就意味着高斜率地旱地拔葱,换个学术的词儿就是乖离率(BIAS)高。所谓乖离率就是,(当前点位 — x日均线点位)/x日均线点位,x我取20,再设置个乖离率阈值选标的就ok了。

所以,我这个策略持有行业指数标准:

1、平时等额持有十三仙儿(保持中不溜不掉队)或者等额持有中证100、中证500、中证1000这仨宽基;

2、检测到出现高乖离率指数了,全仓买入这些指数,最多不超过3支,如果只有一只就全仓这个品种;

平时喝汤跟大盘涨是稳扎稳打,伺机而动咬住一口大块吃肉是抓领涨,吃完了再伺机而动,这就是这个策略的核心思想。简约却不简单。

三、策略回测

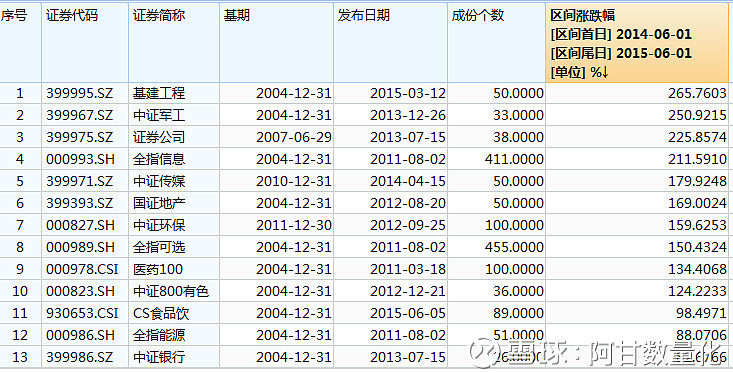

回测2014-06-01到2015-06-01这一年大牛市的情况之前,先看下十三太保的收益情况:

最高的基建工程收益是265%,最差的是银行82%,中位数收益是160%。记住这些个参考值。

我在聚宽上回测的,轮动池里去掉了历史数据不足的基建工程和中证传媒(这俩可是收益第一名和第五名),用800非银代替证券公司,用300银行代替中证银行。设定每周检查和调仓一次,满足标的池里的C类指数基金持有7个自然日零赎回费要求。

317%(策略收益) vs 251%(轮动池里指数的最高收益,第一名可不是容易超越的)。从日志上看,11月之前偶有超额收益,基本中不溜在跟着市场平均水平涨。11月开始抓住证券公司,随后也基本抓住了全指信息等行业。

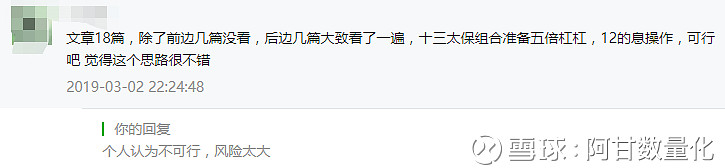

符合设计预期。但是大家看到上面的对比数字,也别有太高的预期。下面这条留言觉得当时回复得太温柔了,应该说绝对不可行,我还不知道哪个投资值得上5倍杠杆。

细化说下策略回测情况,把前面的2014-06-01到2015-06-01这个区间拆分:

[2014-06-01, 2014-09-23]期间收益是16.17%,在行业池中排名第6,也就是说它是基本没有超额收益的。

[2014-09-24, 2015-01-20]期间收益是79.35%,比行业池中排名第1的是证券公司102%收益低不少,比排名第2的是中证银行47%收益高不少。

[2015-01-2015-06-01]期间收益是81.54%,比行业池中排名第5的全指可选83%收益稍低,比第6名的食品饮料59%的收益高不少,超额收益并不明显。

也就是说,一年的时间大部分时间就是跟着市场走被动靠天吃饭,只有三个月是有明显超额收益的。

所以,最合理的期望:在全面牛市里,这个策略能取得这13个典型行业指数中等偏上的收益水平。这样的预期可能会让一些人失望,但毕竟比闭着眼在行业指数池中扔飞镖赢的概率要高得多,这就是这个策略的价值。如果足够幸运,比如前面整个一年的回测区间里能取得[(1+317%) -(1+ 251%)]/ (1+251%) = 19%,比行业池中第一名收益还高19%,这就属于意外之喜了。

四、系统择时

上面回测里其实是加了择时的,图里面最下面的绿线是仓位比例,从6月1日开始一个多月时间才到到满仓。牛市里的择时相对简单,但遇到震荡市就不行了。

这个择时用的是趋势指标:周线2条均线、MACD和BBI,使用大中小三只宽基指数中证100、中证500和中证1000来参考。

1、只要某个指数的两个指标趋势向上就认为该指数趋势良好,两个指标趋势向下则认为该指数趋势向下。

2、只要两个指数趋势良好就可以满仓了,空仓的条件是至少两个指数趋势向下并且另一个指数趋势没有向上。

3、其余情况仓位比例分散在[0,1]之间,0.25为一档。

策略会在未来这轮牛市结束后暂停,因为这不是一个全天候策略,正如在策略说明里介绍的,最适合的场景是全面牛市中,其次是过了熊底迎来牛市的过程中。牛市完了,免不了跌的七荤八素,虽然择时系统应该避开大跌,但何苦呢。

五、策略可以上实盘了吗?

十三太保这个策略天生是有缺陷的。大的方面来说,目前我所知道的所有行业轮动策略,在震荡市没有不被反复打脸的,十三太保亦是如此。小的方面来说,这个策略在设计上就为暴力牛市而设计的。这个前提就限制了不能随便使用。

所以,大家不断发消息留言问的“策略可以实盘了吗”的问题,就成了“全面牛市来了吗?”我很希望能够有底气回答“是”,看上去是,但又并不敢确定。

我所掌握的观察方法:动量趋势法和估值法。

从动量趋势的角度看,1、统计申万一级行业中站上20日均线和60日均线的比例,如果认为超过70%就是强市,低于30%就是弱市,中间算是震荡市。目前两个指标都是100%。牛市来了都是这样,可这样也并不一定是牛市,比如上一轮牛市前的反弹。2、中证100、中证500和中证1000趋势也全面转好,目前条件满足。

另一种是我的估值表里的估值法,在《里程碑2018年6月1日:A股牛熊轮回,贪婪时刻开启!》里面估值统计的2.4~2.5的指标,从大底爬上来超过这个指标后还没有掉下去的先例,迎来的都是大牛市。目前这个指标还差一些。

纵然如此,还是决定近期开始运行这个策略。补充个测试数据来支撑这个决策:

上一轮牛市来临前的半年,2014年1月1日到2014年6月1日,回测收益是1.56%,在行业池中排名第2,同期表现最好的全指信息不过才6.8%。

策略围观通道如下:(公众号文章里有某慢二维码)

在操作层面,没有高乖离率指数出现时,等额持有中证100、中证500和中证1000三个指数最能代表全市场平均水平,但中证100和中证1000没有满意的C类基金对一个,所以在组合中用沪深300和中证500代替,回测收益区别不大。这两个指数对应的C类基金选择天弘沪深300C (005918 )和天弘中证500C(005919)。

@天弘指数基金 $蛋卷斗牛八仙过海(CSI007)$ $广发行业轮动(CSI012)$ $沪深300(SH000300)$