收到一个投资者的来信:

“买了一支私募被套住了怎么办?能不能帮忙分析一下”

由于私募披露的信息非常少,能做的分析有限,当产品表现不好时也比较难抉择是应该及时止损还是继续持有。

这也导致大家经常调侃:私募唯一的优点就是不割穷人!

趁着这个机会,我们就看看基于有限的净值数据,怎么评价一支私募产品。

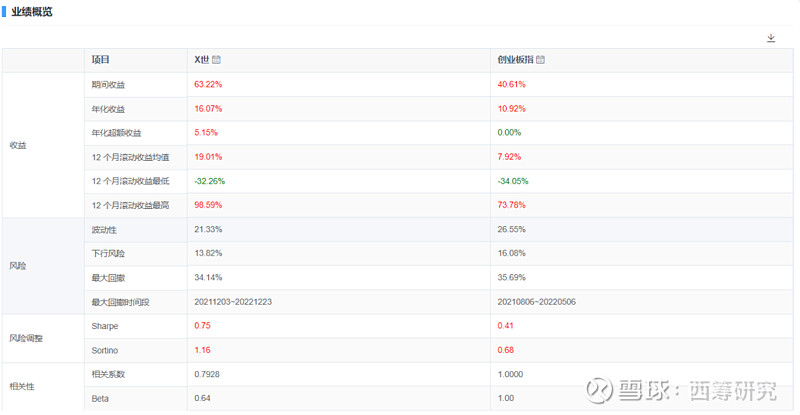

这支产品就用“X世”来代替,首先看一下这支产品的历史业绩。

为了保持策略的有效性,我们选择了X世最近3年多的业绩来做分析。

该产品的管理人在公开路演中提及:其基本上倾向买入成长股,基本不关注价值股。所以我们使用创业板指数作为比较基准。

整体上X世的超额收益表现较好,年化超额收益5.15%,波动率低于基准15%左右,风险控制较为良好。

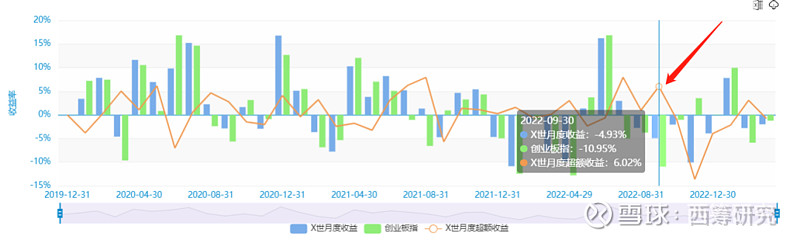

根据月度的超额收益统计,X世的主要的超额收益回撤发生在2022年10月之后。

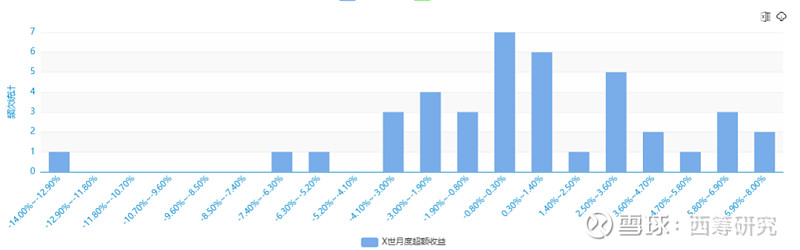

超额收益分布相比基准较为集中,极端值较少,整体基本位于稍高于0%附近,从超额收益分布上看,明显的超额收益获取能力分布与正态分布相差较大:

在极端月份有-13.62%的超额收益,也有单月+7.90%的超额收益。超额波动表现一般。

对比可以发现,2022年9月份之前,X世相对于创业板指的超额收益稳定,但9月份出现明显反转,至今超额收益暂未回补。

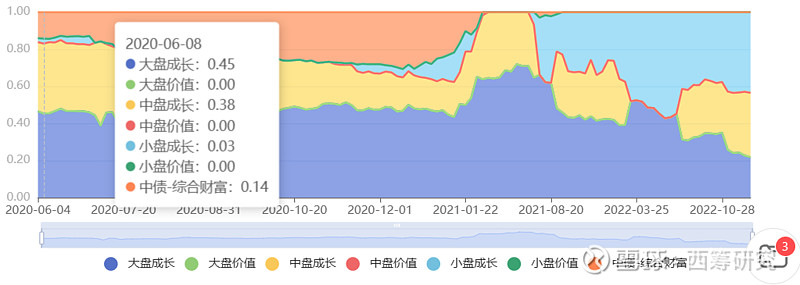

风格分析显示X世成立至今持仓风格较为稳定,风格敞口为大盘成长和中盘成长,后续部分仓位转为小盘成长,持仓期间的调整较大。

相对创业板指数,该风格敞口的择时收益为负。

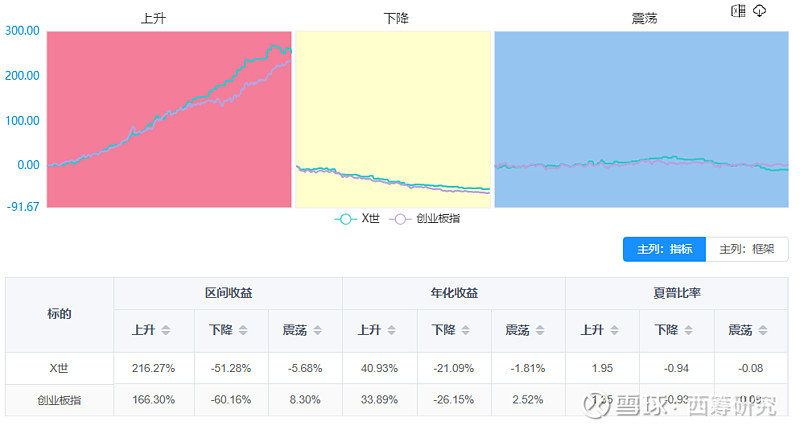

看完业绩后,我们用【创业板指基金指数趋势框架】(该指数由跟踪创业板指数的公募基金捏合而来),对其进行一下框架分析,看看X世在不同市场环境上的适应性:

可以看到,X世在创业板指数上升的环境下,相对公募基金(跟踪给创业板指数)的平均水平能创造比较明显的超额,下跌环境里防守稍好,震荡环境相对持平。

但值得注意的是:从23年开始,上升环境里获取超额的能力大幅下滑,21年9月份后,震荡环境下跑不赢平均水平。

总结一下,针对产品层面:该产品成立以来调仓倾向较低,风格切换意向较高,偏好成长股,以大盘成长为主,中盘成长为辅。

成立以来收益表现较好,但2022年9月份以来反弹不及预期,远落后于指数,需要进一步观察投研团队运作情况和市场未来表现。

和同类型公募基金进行比较,近三年的整体收益位于全市场公募股票基金样本中优秀水平(249/1827),近一年的收益位于全市场公募股票基金样本中最后水平(2945/2955),风险控制能力位于全市场公募股票基金样本中等靠后水平。

该基金的表现与创业板高度相关,在创业板指数表现不佳的情况下,难以创造超额收益。

随着FOF Pro的迭代,以上分析功都能在FOF Pro【私募投研】模块实现~