概览

风险收益方面:杨浩长期收益表现优秀,回撤控制能力较强,擅长震荡期。

组合管理方面:股票仓位保持较低水平,个股集中度高,持仓行业偏好电子行业,投资风格体现为中盘成长、大盘成长。

具体来看交银定期支付双息平衡,产品投资风格与行业配置符合杨浩的能力圈,收益表现同样非常优秀。

资料来源:西筹金融科技

1、基本信息

数据来源:西筹数据

杨浩,2010年加入交银施罗德基金管理有限公司,曾任行业分析师。2015年8月起任交银施罗德定期支付双息平衡混合型证券投资基金基金经理。2016年11月起任交银施罗德新生活力灵活配置混合型证券投资基金基金经理。2020年1月起担任交银施罗德内核驱动混合型证券投资基金基金经理。2020年1月至2021年3月任交银施罗德科锐科技创新混合型证券投资基金基金经理。

截止到目前为止,杨浩在管产品数4只,管理规模325.95亿,管理基金名单如下。

资料来源:西筹金融科技

2、 基金经理画像

职位:交银施罗德基金经理;

学历:硕士;

从业时间:6年基金经理任职年限;

投资理念:

① 至简思维,弱者心态,在投资和研究中寻找事物之间的主要矛盾,在纷繁复杂的消息中筛选有效信息;强调市场是有效的,而且非常强大,并不认为自己可以去判断点位,押注方向,发现自己错了就及时认错;

② 强调组合均衡配置,相较基于自上而下的宏观分析仓位选择,对于组合的构建更为强调个股间商业模型的均衡对冲。

③ 成长股要做成长的实质,而非表面的东西,只有真正为客户创造了价值,兼顾社会价值与经济价值的企业,才是好的企业。

投资观点:

① 中国产业的数量型发展模式已经到头,龙头挤占产业链上下游也已经体现,未来必须要强调高质量发展;

② 投资的企业要兼顾社会价值和经济价值,企业应尽力为他们的客户,股东,合作伙伴创造更大的共赢;

③ 管理规模越大,离炒股越远,更大规模能看到不一样的天空。

选股逻辑:

① 长期来看,重视企业价值观和商业模型。企业的价值观和商业模型是短时间内不容易发生变化的,可以对优质的公司进行长期的投资;

② 中期来看,关注公司的产品和产业生命周期;

③ 短期来看,看重行业景气度,关注高频景气度变化以及捕捉景气度攀升带来的投资机会。

个人言论:

① 我投资的公司,都希望具有时代感。时代感其实非常重要,2017年我们看到蓝筹白马表现很好,背后也有时代的背景。我买这些企业都是希望这些公司能够做成功,若具有时代背景,往往意味着成功的概率更高。

② 在你越担心,越困惑的时候,你越要定投,定投就是为了抵抗你内心中的贪婪和恐惧,主要是恐惧。定投比较适合普通投资者,因为定投是一个普通投资者能够抄到底的唯一方法。

3、生涯组合风险收益分析

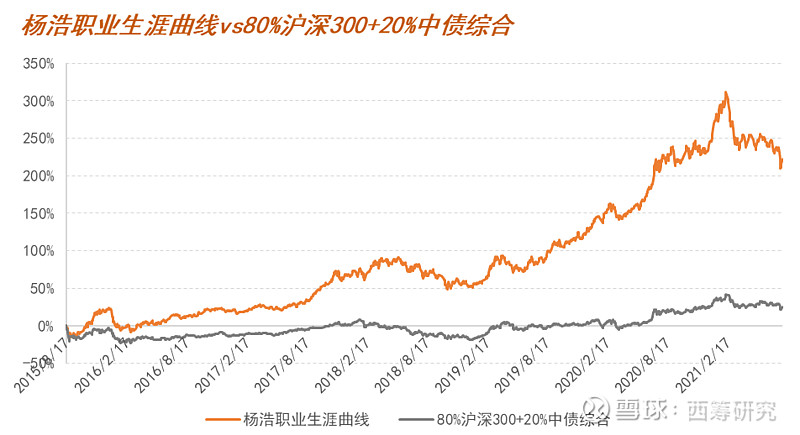

将杨浩管理过的基金按照分时期、等权重、月度再平衡的方式构建杨浩职业生涯曲线,并以80%沪深300+20%中债综合作为比较基准,下图展示了杨浩职业生涯曲线与基准的复权净值曲线。在2015-08-17至 2021-08-05区间内,杨浩职业生涯曲线的累计收益为217.54%,年化收益为21.34%,相对于基准的年化超额收益为17.50%;波动性为19.76%,最大回撤为-25.62%,夏普比与索提诺比率均显著优于基准。

资料来源:西筹金融科技

资料来源:西筹金融科技

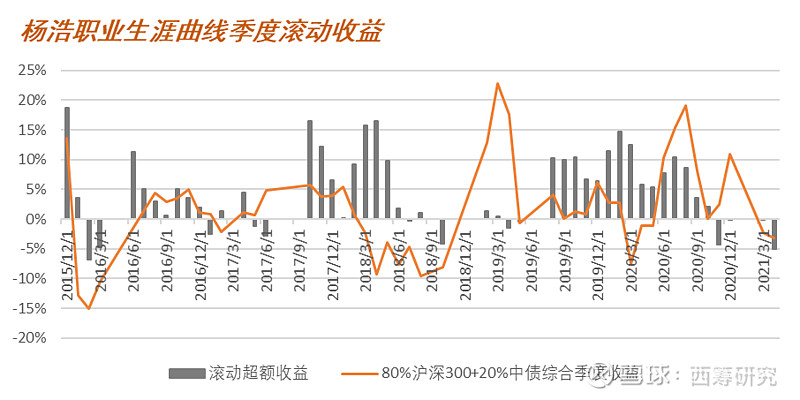

下图统计了杨浩职业生涯曲线的季度滚动超额收益的情况,相对于80%沪深300+20%中债综合所创造的胜率为69.86%。(仅统计完整月份)。

资料来源:西筹金融科技

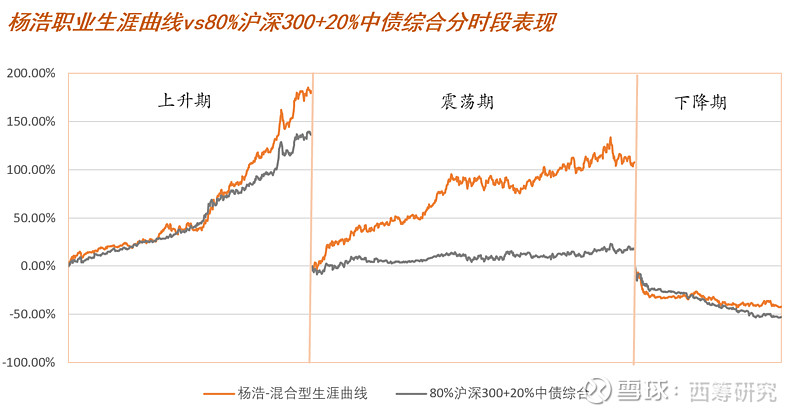

对杨浩职业生涯曲线以及基准在不同市场行情下的业绩表现进行统计。可以看出:在上升、震荡和下降时期,杨浩职业生涯曲线的收益率及夏普比率表现均优于基准,在上升、震荡和下降时期,杨浩职业生涯曲线的波动性表现均不如基准。

资料来源:西筹金融科技

资料来源:西筹金融科技

4、估值表组合持仓分析

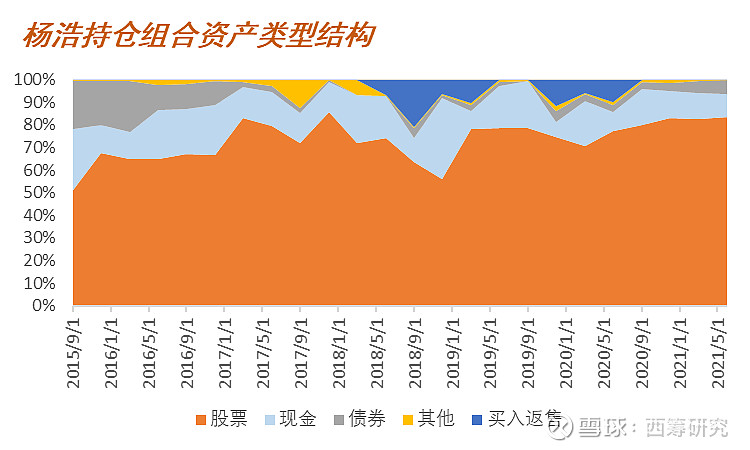

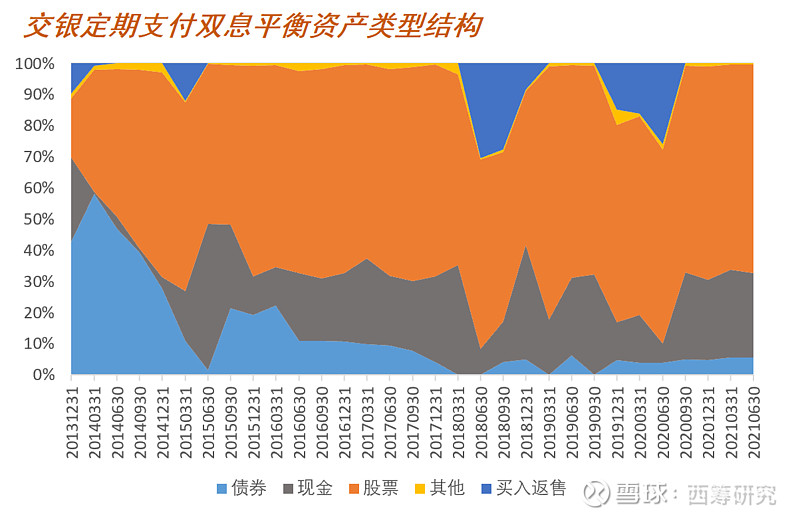

将这几只基金合并持仓,观察杨浩持仓组合的仓位以及行业配置等情况。杨浩持仓组合一年以来平均股票仓位为82.27%,在主动权益基金之中处于较低水平,分位数为22.30%;一年以来平均个股集中度为71.70%,在主动权益基金之中处于较高水平,分位数为86.50%。从杨浩持仓组合资产类型结构序列图可以看出杨浩持仓组合的仓位设置大多维持在70%及以上,2020年以来,仓位有所提高,基本维持在80%及以上。

资料来源:西筹金融科技

资料来源:西筹金融科技

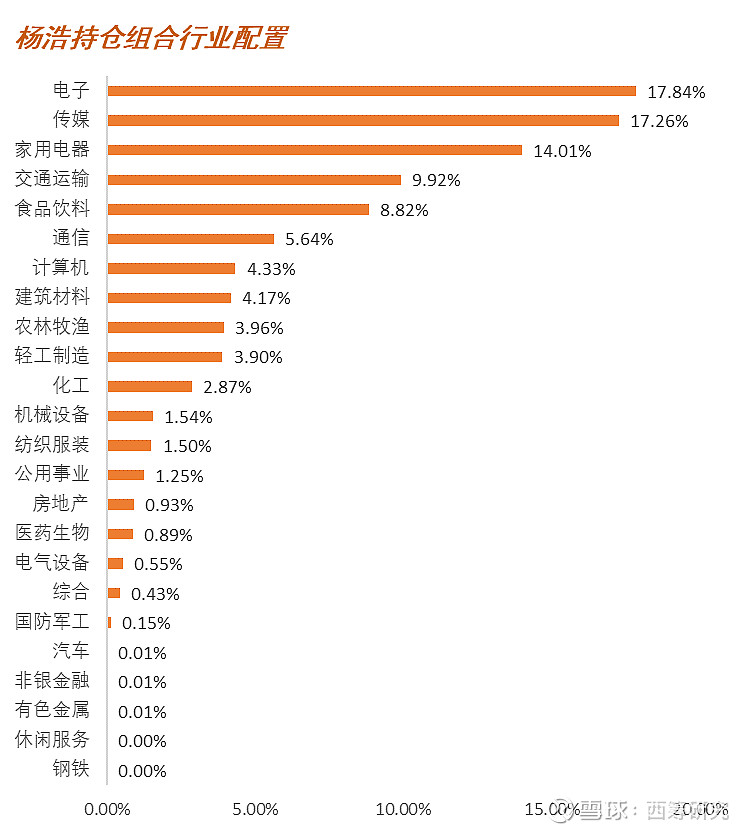

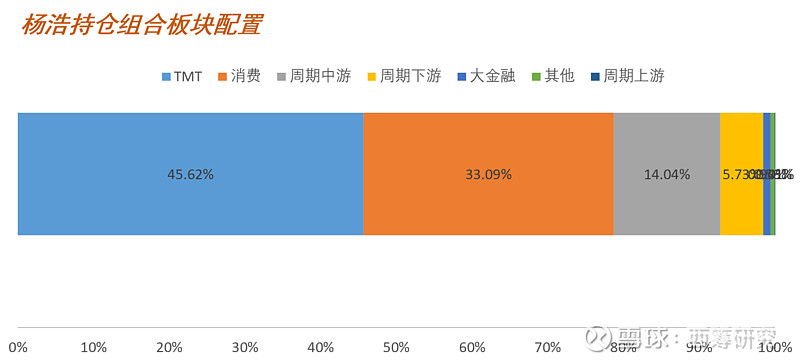

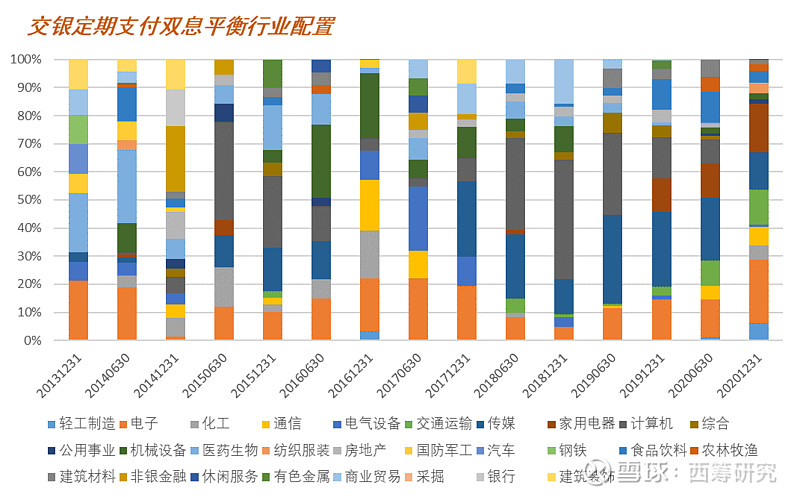

行业配置方面,从2020中报和2020年报的平均配置比例可以看出,杨浩持仓组合在电子行业的配置占比最大,为17.84%,其次是传媒、家用电器和交通运输行业,占比分别为17.26%、14.01%和9.92%。从行业板块来看,主要配置在TMT板块,一年以来平均配置比例高达45.62%。

资料来源:西筹金融科技

资料来源:西筹金融科技

5、风格分析

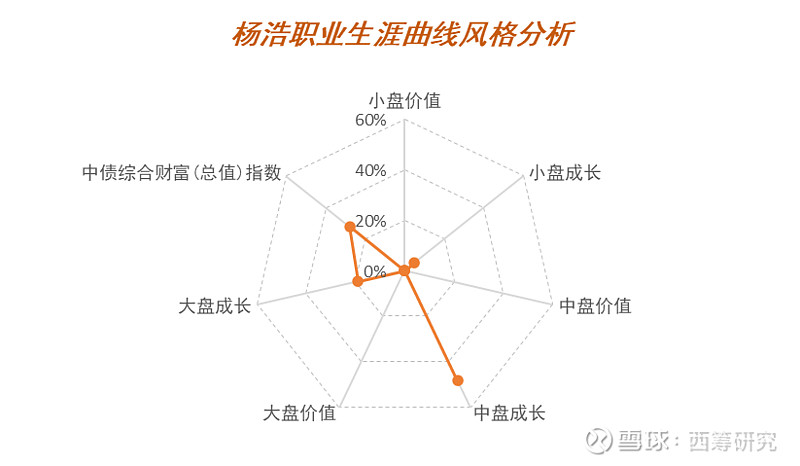

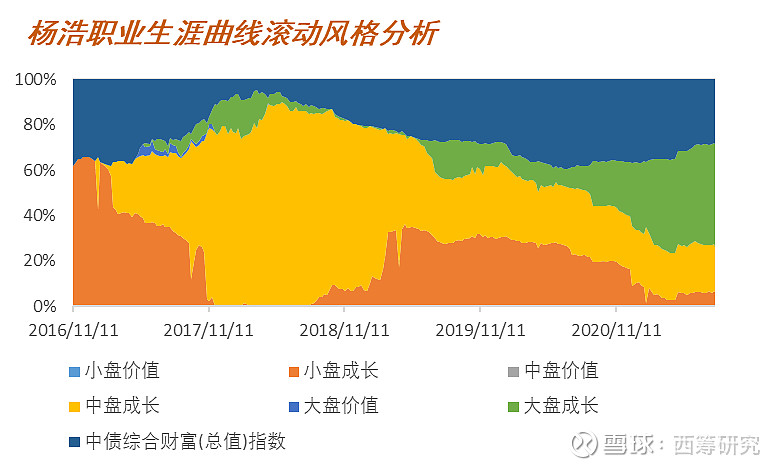

采用Sharpe分析模型对杨浩职业生涯曲线进行基于净值的风格分析。将杨浩职业生涯曲线的收益率对风格因子做回归,我们统计了在2015/08/17-2021/08/05期间该生涯曲线在各个风格因子上的暴露均值,统计结果显示杨浩职业生涯曲线对中盘成长风格暴露非常显著;滚动风格分析可以粗略反应组合风格随着时间的变化情况,当前来看,其风格主要体现为中盘成长和大盘成长。

资料来源:西筹金融科技

资料来源:西筹金融科技

6、典型产品分析-交银定期支付双息平衡 (519732)

6.1 基金风险收益表现

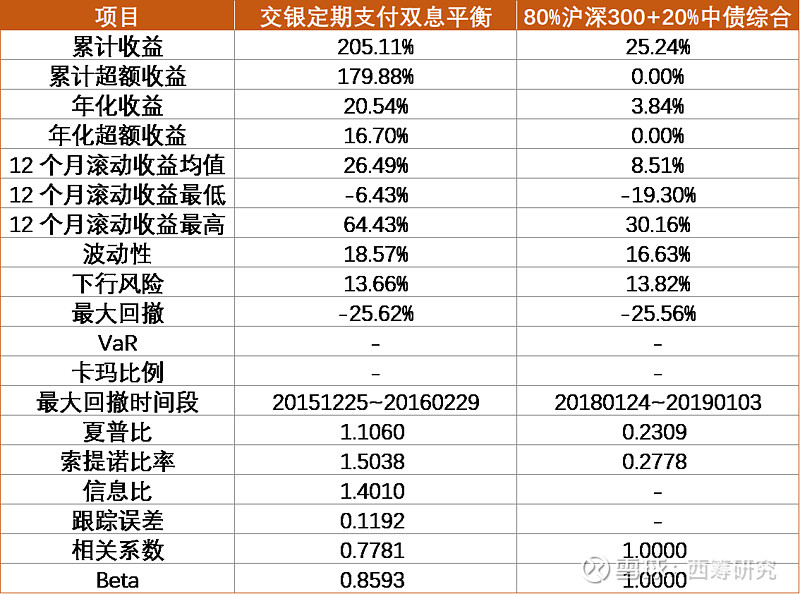

在2015-08-14至2021-08-05区间内,交银定期支付双息平衡的累计收益率为205.11%,年化收益率为20.54%,相对于基准(80%沪深300+20%中债综合)的超额收益率为16.70%;波动性为18.57%,高于同期基准波动性16.63%;最大回撤为-25.62%,幅度大于同期基准的最大回撤-25.56%;夏普比为1.1060,优于基准的0.2309;与基准的相关性为77.81%,Beta值为0.8593。

资料来源:西筹金融科技

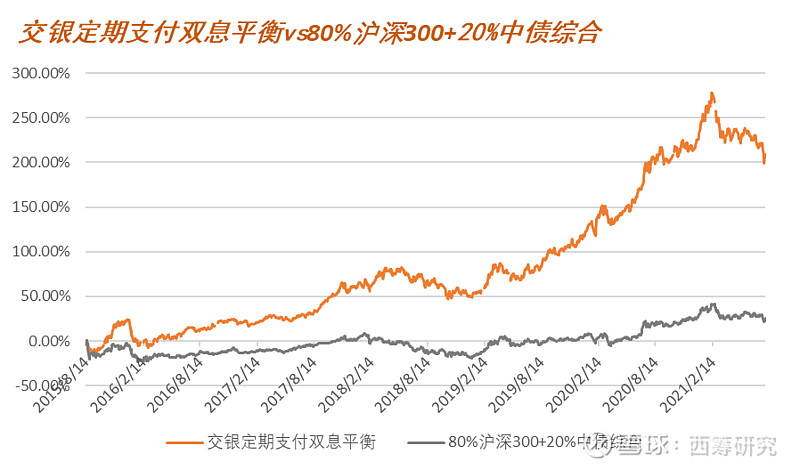

下图展示了交银定期支付双息平衡的复权净值曲线,总体上看交银定期支付双息平衡的业绩表现显著优于基准。

资料来源:西筹金融科技

6.1.1 基金收益分析(数据截止2021/08/05)

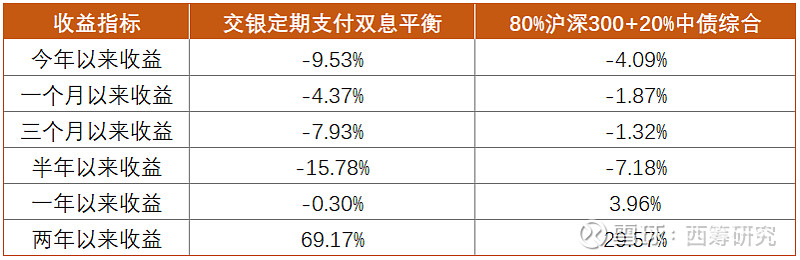

下表统计了交银定期支付双息平衡和基准在不同时期的收益率,结果显示交银定期支付双息平衡的长期收益表现优于基准,今年以来表现不如基准。

资料来源:西筹金融科技

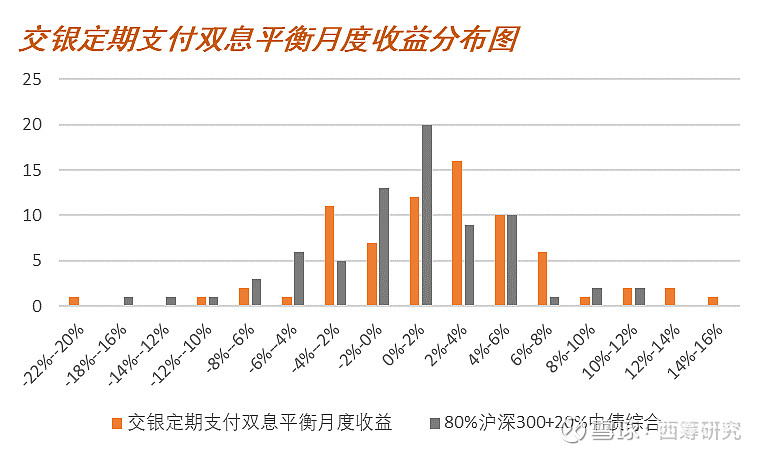

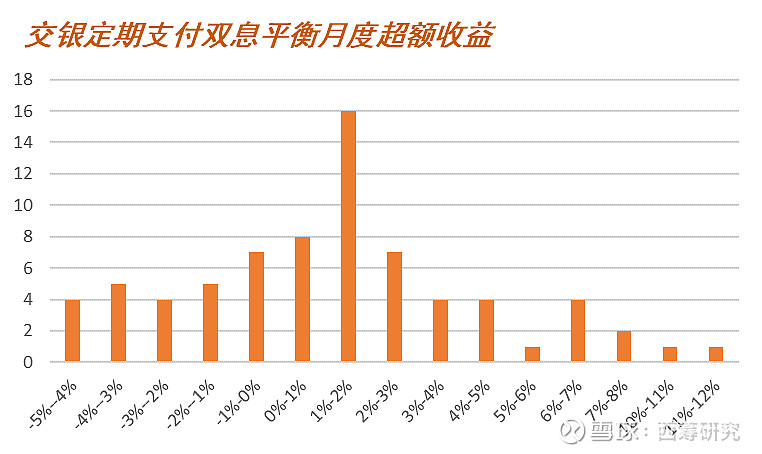

从月度收益来看,交银定期支付双息平衡的月度收益平均值、最大值和标准差大于基准,最小值小于基准。

资料来源:西筹金融科技

资料来源:西筹金融科技

资料来源:西筹金融科技

6.1.2 基金风险分析

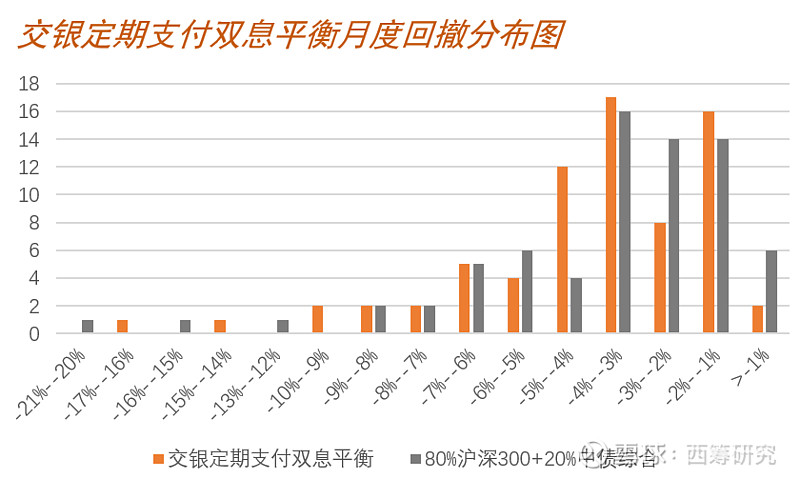

在2015-08-14至2021-08-05区间内,交银定期支付双息平衡的波动性为18.57%,高于同期基准波动性16.64%;最大回撤为-25.62%,幅度与同期基准的最大回撤幅度-25.56%相近。详细的,下表统计了交银定期支付双息平衡和基准的月度回撤,由表可知:交银定期支付双息平衡的月度回撤幅度的平均值、最小值大于基准,月度回撤幅度的最大值小于基准,标准差小于基准。

资料来源:西筹金融科技

资料来源:西筹金融科技

6.1.3 基金框架分析

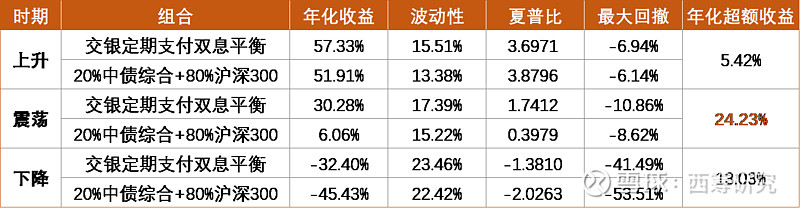

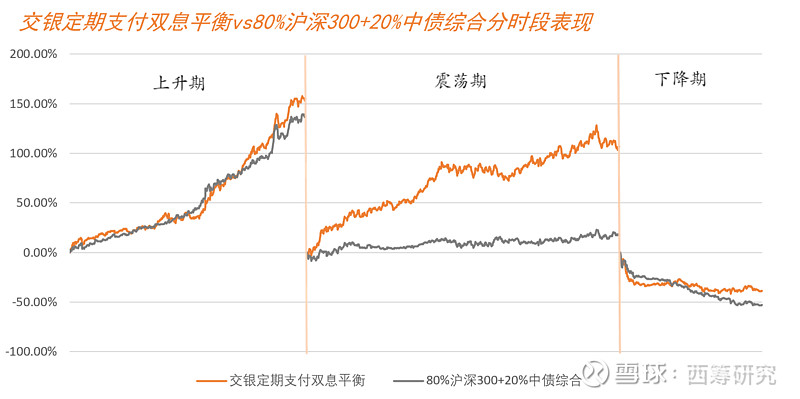

对交银定期支付双息平衡以及基准在不同市场行情下的业绩表现进行统计,可以看到:在上升、震荡和下降时期,交银定期支付双息平衡的收益率表现均优于基准,在震荡和下降时期,交银定期支付双息平衡的夏普比率表现优于基准,在上升时期,交银定期支付双息平衡的夏普比率表现不如基准。在上升、震荡和下降时期,波动性表现均不如基准。其中在震荡时期取得的年化超额收益最高。

资料来源:西筹金融科技

资料来源:西筹金融科技

6.2 基金持仓分析

持仓数据显示交银定期支付双息平衡对于股票的资产配置比例基本维持在70%左右,最新的持仓数据(2021/06/30)显示该基金的股票投资占比为67.09%,满足混合型基金的持仓比例要求。

资料来源:西筹金融科技

下图展示了交银定期支付双息平衡的持仓行业偏好的序列情况,可以看出,2019年初以来,交银定期支付双息平衡持仓以电子、交通运输、传媒、家用电器为主,其中电子行业和家用电器行业持仓占比在不断上升,计算机和传媒的持仓占比在不断下降。

资料来源:西筹金融科技

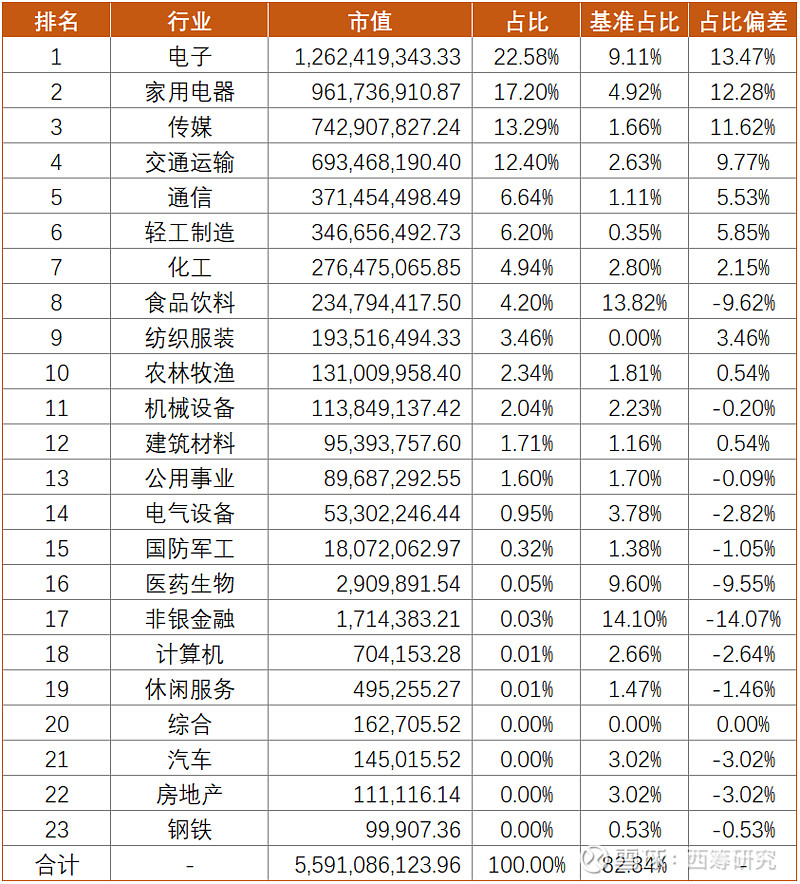

根据最新披露的年度报告持仓(2020/12/31),可以对比交银定期支付双息平衡持仓行业占比相对于沪深300持仓行业分布的偏差。相对于沪深300指数,交银定期支付双息平衡超配了电子、传媒、家用电器等行业,低配了非银金融、食品饮料、医药生物等行业。

资料来源:西筹金融科技

6.3 基金风格分析

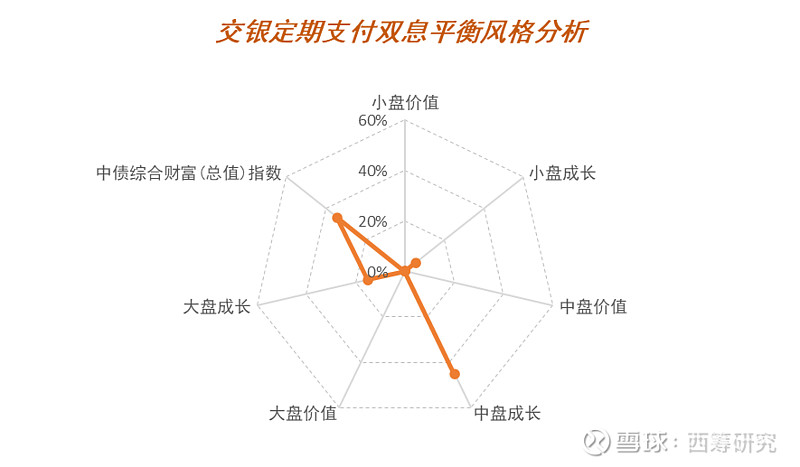

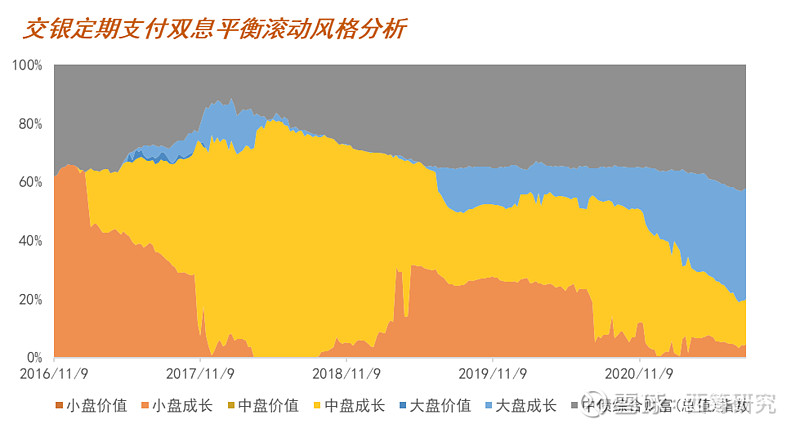

基于收益率回归的风格分析回答的是在一段时间内平均意义上的基金风格。根据交银定期支付双息平衡的招募说明书,结合持仓分析,我们选择了巨潮风格指数和中债综合指数作为回归的风格因子。分析结果如下:交银定期支付双息平衡的股票投资风格以中盘成长和大盘成长风格为主;滚动风格分析的结果也说明了这一点。

资料来源:西筹金融科技

资料来源:西筹金融科技

6.4 典型基金分析总结

本节研究对象为交银施罗德基金旗下,由杨浩先生管理的混合基金——交银施罗德定期支付双息平衡混合型证券投资基金(519732),我们利用西筹金融科技FAS系统中基金风险收益分析、持仓分析、风格分析等定量分析手段,深度剖析基金的风险收益表现、持仓偏好、投资风格偏好及稳定性、投资收益来源等方面。详细如下:

(1)从风险收益的角度来看,在杨浩管理期间(2015-08-14至2021-08-05),交银定期支付双息平衡的累计收益率为207.03%,年化收益率为20.67%,相对于基准(80%沪深300+20%中债综合)的超额收益率为26.75%;波动性为18.57%,高于同期基准波动性16.64%;最大回撤为-25.62%,幅度大于同期基准的最大回撤-25.56%;夏普比为1.1131,优于基准的0.2357;与基准的相关性为77.81%,Beta值为0.8592;

(2)资产配置以股票投资为主,股票持仓维持在70%及以上,基本符合混合型基金的契约。从最新一期的全部持仓数据综合来看,在行业配置方面,相对于沪深300指数,交银定期支付双息平衡超配了电子、传媒、家用电器等行业,低配了非银金融、食品饮料、医药生物等行业;

(3)基于净值的风格分析表明交银定期支付双息平衡对中盘成长和大盘成长风格暴露十分显著。