近日,美国知名投研公司Zacks(Zacks Equity Research)发布研报将房多多(DUO.US)股票目标价看高至2美元。

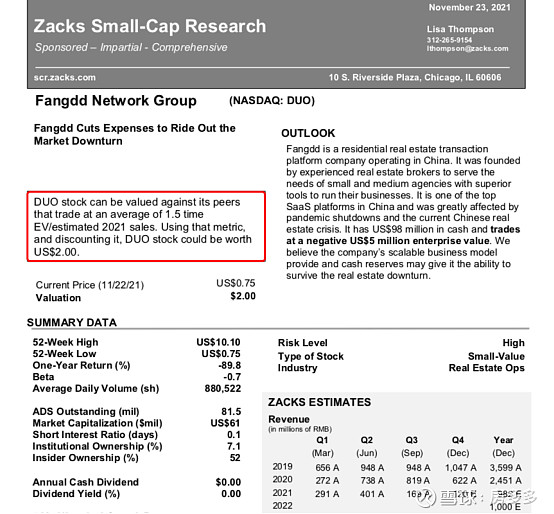

根据报告,房多多(DUO.US) 股票的估值与其同行相比,其平均交易价值为 EV 的 1.5 倍/预计 2021 年的销售额。 使用该指标并将其折现,房多多(DUO.US)股票可能价值 2.00 美元。

财报显示,受房地产市场持续低迷、部分房企爆发信用风险,以及为应对现有的持续低迷的房地产市场策略性地调整业务规模的影响,2021年第三季度,房多多的营收较之前下滑,整体处于亏损。其中,为应对上游部分房企债务危机波及等因素,一次性计提高达2亿元的坏账,公司对于风险的预判和控制较为严谨。考虑新冠疫情和中国房地产市场处于下行周期等因素,Zacks认为,房多多一旦实现收支平衡并恢复收入增长,其股票将升值。

随着房地产行业高杠杆扩张时代终结,房企对降本增效、精细化运营与销售管理需求迫切,房多多打造的全场景数字化营销解决方案——房云SaaS正在逐步成为开发商数字化转型的利器。第三季度,房云SaaS聚焦战略客户,打造了房多多与金地集团总对总的合作标杆,实现了平台与开发商系统打通、官方品牌旗舰店上线和消费者、经纪人与开发商三方线上同频直连互动等线上营销新路径。第三季度,房多多旗下的房云SaaS业务收入环比增长38.8%。

在“房住不炒”的时代背景下,围绕不动产所提供的产品创新服务、专业运营服务、增值服务、融资服务等多类型的资产服务,将是房地产行业的一片“蓝海”市场。根据财报显示,第三季度,房多多对新房业务进行了战略调整,并积极尝试对房地产资产服务领域进行投入,探索多品类的资产服务可能性,持续提升拓展、资金、销售和风控人员的能力,推进优质项目的落地。

行业人士表示,基于房多多可扩展的房云SaaS和资产服务的商业模式,积极应对行业周期的业务转型,以及谨慎的资金运营规划,其有能力穿越房地产的低迷时期。 $房多多(DUO)$