$宁波银行(SZ002142)$ $招商银行(SH600036)$ 宁波银行从2021年2月的最高点41.41元到近期的低点23.61元,跌幅达到42.98%。近段时间,股价涨至32.34元,涨幅达到36.98%。那么我们现在是应该建仓还是继续等待?它是否是一个合适的长期投资标的呢?

在回答这个问题之前,我们不妨先来看看宁波银行过去十年到底涨了多少倍,分红拿了多少钱,送转了多少股票。对于每一只我们关注的股票,我们只有更清晰的了解它的过去,才能更好的把握它的将来。

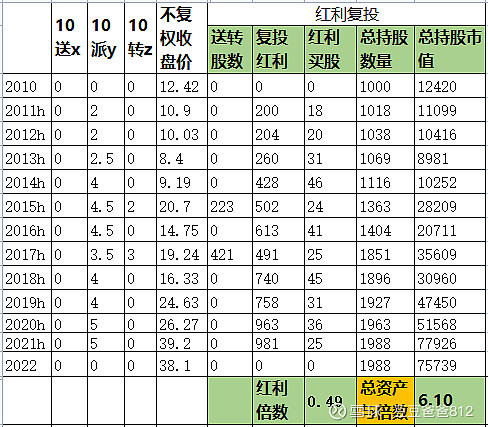

将宁波银行从2011年上市开始的所有送转派息数据,以及股价(不复权价格)整理了成如下的一个Excel表格。

假设我在2011年1月1日按照开盘价12.42元(不复权)买入1000股宁波银行股票(也即期初持股总市值12420 元),如果历年分红不做复投,一直持有到2022年1月1日开盘价38.1元(不复权),我们来看看这10年收益率变化情况,并且可以看看究竟这10年我们拿了多少分红?

从上表可以看出,由于宁波银行在2015年、2017年这两年都做了转增,合计转增560股,并且红利没有复投,那么我们可以知道:

到2021年底我拥有1560 股宁波银行股票,持有股票数是期初的1.56倍,持仓总市值为59436 元

累计的红利为5268 元,也就是我们靠红利收回了投资的5268 /12420 =42%。

期末总资产为持仓市值与累计分红之和64704 元,是期初资产12420 元的5.21倍,平均年化收益率17.95%。

我们再来看看如果10年中我们将所有的红利进行复投,其中股票交易手续费按0.5%计算,红利按分红当日收盘价无脑买入,情况会如何?

上表中我们一直持有宁波银行并将历次分红复投,我们可以看出:

到2021年底我将拥有1988 股宁波银行股票,持股数目是期初持股数目1000股的1.99倍;

累计分红6141 元(当然这些分得的红利已经全部买入股票了);

最终总资产即为持仓总市值75739 元。期末资产为期初资产12420 元的6.1 倍,年化收益大约为19.82%。

我们用下面的表格更加直观的对比一下复投与不复投的区别:

从上表可以看出,如果红利不复投,过去10年的宁波银行的分红虽然为投资者收回了成本的42%,但由于宁波银行在2015年、2017年这两年都做了转增股,合计转增560 股,最终仅仅是这些转增股为持仓市值增长贡献了1.72倍的盈利,可谓十分优秀。从这里我们可以看出,分红高低并不是最重要的,如果净利润留存在企业能够为股东带来更高的投资回报,那么分红低点,甚至不分红也不是很要紧。因此,投资者真正需要关注的核心只有一个,那就是企业的盈利增长。也正是因为宁波银行的利润有更高的增长,留存的利润才能进入资本公积以及盈余公积,才能进行送转。对于盈利能力好的企业,实际上并非分红越多越好,反而是留在公司才能为股东创造更多的价值。

以上是我们对宁波银行过去十年的表现的一个深度拆解,那么,关于宁波银行的未来您怎么看呢?欢迎大家在评论区谈谈您的看法。

最后总结一下,投资怎么选择,您需要综合考虑风险和收益,并进行权衡,想清楚两个最重要的问题:

1. 我投资的公司十年后还能存在吗?

2. 我投资的公司今后十年的利润还能保持与之前十年相似或者更高的增速吗?

当想清楚了以上这两个问题后,现在市场的低迷,优质公司股票价格的持续下跌就是在给您送钱,您需要做的就是做好仓位管理,分段在低位不断收集优质公司的股票,长期持有,为未来二十年后可以更加自由的看看这个世界做好准备。慢即是快,只要我们用好人人都拥有的“时间”这个利器,想明白复利的效应,我们就一定能轻松面对每一次下跌。祝每一位朋友都能享受这种慢慢变富的过程。

欢迎点赞、收藏、评论、关注、转发一起交流探讨。感谢关注与转发,关于宁波银行到底是应该建仓还是继续等待,抑或有更好的选择标的,欢迎大家在评论区说出您的看法。如果您有其它想要拆解的股票标的也欢迎在留言区留下您的建议。

本文内容不构成任何投资建议,仅供学习参考,不具任何指导作用。投资有风险,交易需谨慎!