1、今年以来成长板块的投资主线一直是“量价齐升”

从年初的白酒、新能源汽车,到后来的光通信,甚至是PPP(订单量放大,单体金额提升,也可以理解为量价齐升),量价齐升始终是今年震荡市里的投资主线。这背后的逻辑很好理解,一个量价齐升的行业,很容易形成困境反转(譬如白酒和光通信)或是前景广阔(新能源汽车和PPP)的预期差,又有业绩推动而不是纯概念,因此带来整体板块性的机会。

2、超市有“量价齐升”的迹象,也有背后的逻辑支持

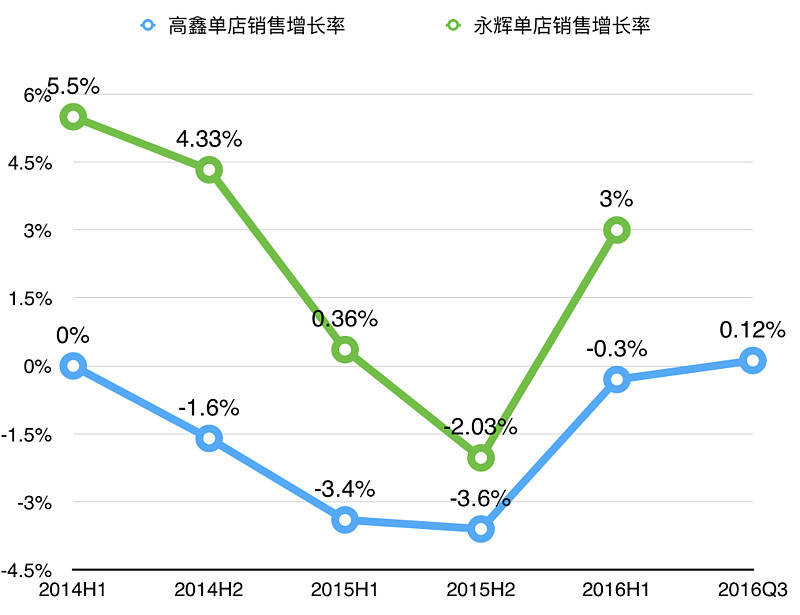

从topline 来看,超市龙头如高鑫零售(港股,即大润发超市)和永辉超市都在今年三季度出现了同比增速加快的迹象。更重要的是,同店的销售收入增速也出现了14年以来的首次向上拐点。由于超市集团都还在不停的开店扩张,因此同店增速能够更好地反映出超市的经营状况。

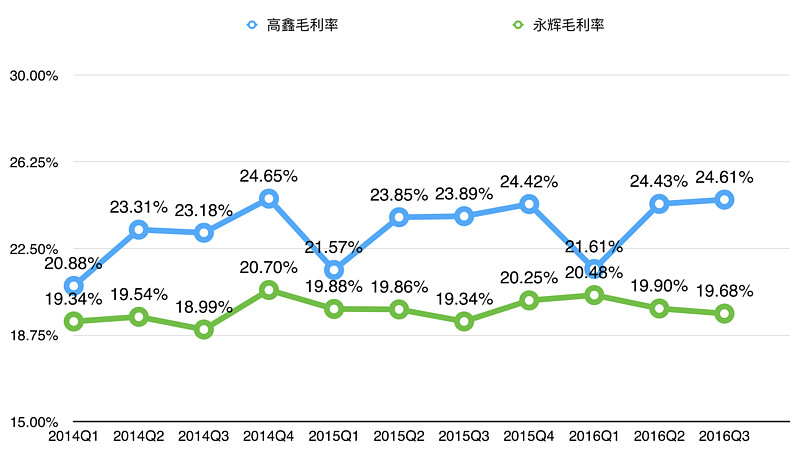

从毛利率来看,提升也很明显。其中永辉由于扩张势头更猛,新进入区域的毛利率拉低了整体水平,如果只看成熟的华西和福建地区,毛利率也同样处于回升状态。

正由于这些业绩拐点迹象的出现,资本市场给予了良好的反应。高鑫零售自11月10日公布三季报以来,累计涨幅28%,创出11年上市以来的最大周涨幅,且成交量急剧放大。永辉发布三季报之后也明显止跌,但上涨幅度不大。

价的逻辑:

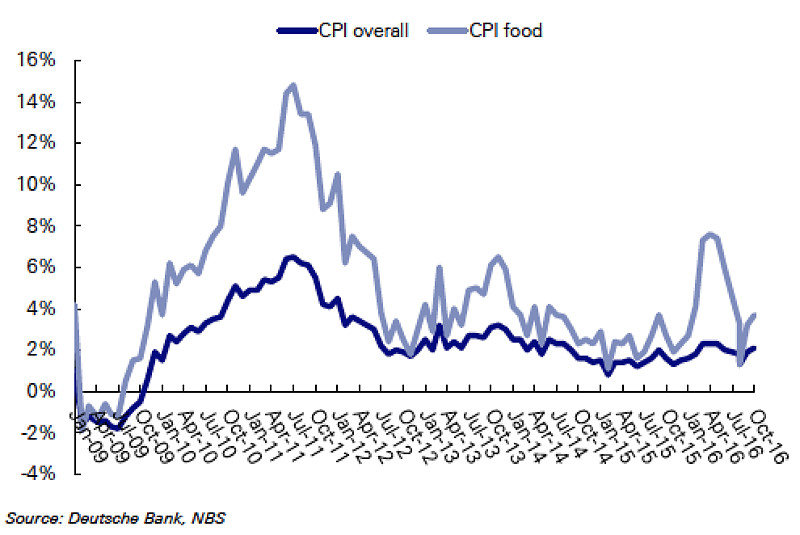

超市行业的价格与CPI上行紧密相关,因此CPI开始往上走会提振超市行业的利润率,去年之所以超市利润惨淡也有CPI低迷的缘故。

量的逻辑:

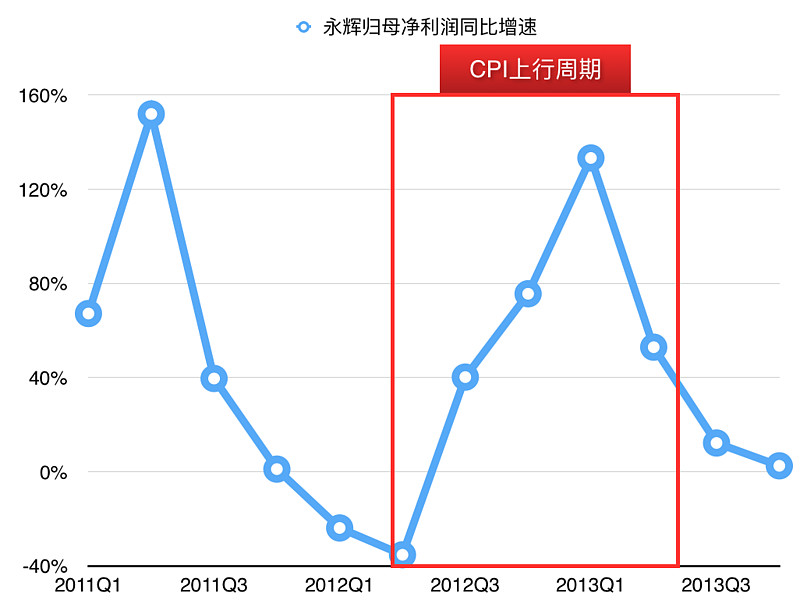

15年二季度起,由于经济不振和电商冲击,超市业的增速明显放缓。去年的双十一和黑五火爆异常,客观上也对线下零售业造成冲击,从而在三四季度形成了一个明显的低基数。去年三四季度永辉的营收增速是历年来最慢的(单季增长14.8%和9.4%),净利润更是同比大幅下滑64%和98%。今年三四季度的高增长其实是一种恢复。

由于汇改等因素的影响,今年海淘对线下渠道的影响明显减小,电商的冲击也在减弱。高鑫零售三季报之后最新的电话纪要是这么说的:“天猫、京东做这个促销、补贴,已经超过半年,快一年了吧。至于对线下销售有没有影响,我们这一季度的毛利率比去年来讲,还是成长了0.4个百分点,所以有没有影响,我觉得还好。但是促销把顾客吸引过来,大家都在提高销售。”

3、阿里入股三江是板块的催化剂,市场对超市的悲观和电商积极入股线下超市之间形成预期差

市场之前觉得电商会颠覆实体零售,去年阿里和京东进军超市板块,更是让市场继百货之后,对超市也开始悲观。高鑫零售和永辉超市从去年高点到今年2月都下跌超过50%。零售指数YTD仍下跌12%,在60多个行业中排名倒数1/3。

从估值来看,市场对永辉的P/B估值也是一路走低,P/S处于较低水平。对高鑫更是用任何估值方法都位于历史最低水平。

永辉:

高鑫:

但京东和阿里分别入股永辉和三江的行为,反映出电商颠覆线下没那么简单,融合才是趋势。马云近期反复指出,电商与线下融合是必然,O2O也好最后一公里也好,对于超市这样的高频需求来说,网上交易并不一定是最好的形式。这意味着市场要对线下渠道拥有的门店进行重估,他们未来可能不仅仅是销售自身商品的网点,更是电商的线下延伸,因此拥有更多门店的企业越有价值。

4、白马型标的首选永辉,弹性大的标的推荐红旗连锁和中百集团

永辉超市:

安全边际高:15年和16年的两次定增价分别是3.5和4.42,大股东去年9月增持3千万,价格5元(除权后);今年3月和6月又分别增持了2个亿,价格4.33和3.98。因此目前价格4.65,跌10%即跌破京东入股价和大股东增持价,安全边际很高。

业绩成长确定性高,中百金枫持股减亏:永辉在三季报中明确说年报利润会由于低基数和经营效率改善出现大幅变动,但没有公布具体数值。目前市场的一致预期是10个亿净利润,同比增长70%,四季度2亿净利润,去年是500万。另外中百和金枫酒业作为可出售金融资产,16年上半年亏损将近三千万,而15年上半年是增利5500万。利润的这一不利因素会在下半年消除。

和京东的合作可能有变化:永辉和京东确实都很强势,合作推进的一直不是很顺畅,京东到家接入永辉后也没有形成实质性协同效应。但京东毕竟是实实在在的砸了40亿在永辉身上,并不会甘心做一个纯粹的财务投资者。况且在阿里入股三江的行动之后,不排除永辉和京东之间的合作会有实质性的推进。

缺点:

永辉是卖方一致看好的标的,预期差相对小。

红旗连锁:

统计了一下目前上市的超市公司的门店数,截止2015年底:

步步高:超市198家,百货43家。

三江购物:超市119家,邻里店26家。全部浙江省内,113家位于宁波市内。

中百:仓储超市245家(武汉市77家,湖北省89家,重庆79家),便民超市793家,百货11家,电器41家。

红旗连锁:超市2274家,全部在四川。

可以看到红旗连锁在四川是绝对龙头,而且全是超市和便利店,和三江非常类似。另外大股东在今年6月有一次性减持12%的股权给四川的国资控股公司(之前签署了战略合作协议),同时在访谈中也提到和电商合作的可能。另外从公司把定增事项延期的公告来看,大股东似乎有了想退出的意思。

曹世如说,红旗连锁与国有企业会在其他更多领域进行深度合作。“目前,红旗连锁正在和四川省商业投资集团等发起设立蓝海星跨境电商平台。”她透露,一直以来想与红旗合作的公司很多,因为红旗连锁是一家大家都看好的企业,线下和线上都具备了良好的条件,特别备受电商公司的青睐,希望借助红旗连锁的销售平台解决电商配送最后一公里的难题,同行业和相关行业的公司也都希望与之合作,“如果公司将来选择合作者,前提是志同道合,合作过程中沟通、理解非常重要,大家能一起携手共赢。”

缺点:

刚刚被四川国资参股,再被大电商平台持股的可能性似乎略小。

中百集团:

去年到今年的业绩大洗澡,到目前一直没有恢复。但新董事长上任以来动作比较多,包括和罗森的合作开中百罗森便利店,对旗下物业的资产证券化尝试,还有对亏损的电器公司的转让,公司负担正在一点点的消化。

便利店业态占比比较大,符合电商对渠道网点的要求。

永辉目前持股20%,带来京东入股的可能性,公司目前和京东到家也有合作。

缺点:

湖北国资委的态度始终不明朗,包括之前新光和永辉的持股也没有进展。另外中百相对来说从底部起涨幅已经不小,30%左右,而且现阶段没法看估值,四季度业绩扭转的几率也不大。