2017年7月24日,$腾讯控股(00700)$ 股价突破300港元。惊死人了。

吓人的不是300元这个里程碑数字,而是腾讯上市以来惊人的市值增长。

腾讯现在的市值大概相当于22个微博,或1.37个宇宙行,或2个中石油。

创业初期曾经在OICQ上假扮女孩子陪聊的马化腾,当时估计做梦也想不到自己公司的市值有朝一日超越宇宙行吧?

曾经各以110万美元入股腾讯获得20%股权的李泽楷和IDG,恐怕如今懊悔不已吧?算了下,20%腾讯股权如今市值约756.4亿美元,大概相当于李泽楷父亲李嘉诚身价的两倍吧。18年时间,6.8万多倍收益。

腾讯上市时间说短不短说长也不长:2004年6月16日在港IPO,当时的招股价也仅按2004年利润的11~14倍PE;上市首日虽然大涨了,但随即遭到抛压,继而一段时间后竟跌破发行价。

假如你按发行价持有腾讯,到今天13年左右时间,收益大致是450倍。是的,年化复利差不多+60%。

关键是,腾讯应该算是真正意义上众所周知的大白马吧!

曾经有个时代所有人都在用QQ,现在这个时代几乎快所有人都在用微信。并且,腾讯已然将门户、游戏、视频、音乐等等均做到业界第一。即便电商方面可算是完败于$阿里巴巴(BABA)$ ,但手握$京东(JD)$ 达21.25%股份基本也完成了曲线救国。

全世界最好的市场在中国,中国最好的行业是互联网,中国互联网如果只选一家公司的话,腾讯简直舍我其谁(阿里也牛逼但感觉还是略逊一点点)。以上逻辑没有毛病。

扪心自问,我为什么之前不懂得买腾讯?答案是:港股通2014年11月才开通。此前一直懒得去开和用港股账户(确实不甚方便啊)。

但港股通之后我依然没有买腾讯。其后直到今天,它又涨了145%左右。

事实上,腾讯是我不断错过、现在依然在错过的股票。眼巴巴望着它一骑绝尘,再也跟不上。

看好的股票嫌贵不敢买,结果越涨越贵,实乃价值投资者最大的痛苦之一。

站在当前这个时间点和价位,我们是不是都该囤点腾讯压压惊才是?本文尝试不吹不黑冷静思考抉择一下。当然,纯属个人观点,仅供参考。

一、现在还买腾讯的理由

1、科网股的价值正在变现。

巴菲特最近也买入了苹果(NASDAQ:AAPL),悔恨错过了亚马逊(NASDAQ:AMZN),同时开始抛售沃尔玛(NYSE:WMT)。这个其实不算理由,只算侧面的支持。背后的原因才是值得我们揣摩的。

巴菲特以前不买科网股,并非科网股全然没有投资价值,主要还是能力圈问题。因为科网股完全不适合巴菲特看准了集中投入的方式,失败的概率较大,根本看不准好吗。所以科网股更适合VC的投资模式。

某种程度上巴菲特是对的,20世纪最后几年的互联网泡沫,多少企业灰飞烟灭。可现如今时过境迁。在我看来,巴菲特买入科网股的最大原因是:不少科技企业(尤其互联网企业)已然从拼搏存亡的初创阶段发展到了稳定上升的变现阶段。也难怪巴老评价苹果说更像消费品公司。

这个道理同样适用于腾讯。

首先,整个中国互联网业,经历过沧海桑田,也集体进入了变现期。互联网不再是一部分人尝试的新鲜事物,而是生活必需品。

其次,大浪淘沙,剩者为王。当前形势已经非常明朗。正如前文所说的,中国互联网业如果最终只有一个霸主的话,最可能的候选者就是腾讯。

2、腾讯拥有极其宽广的护城河。

实际上,虽然不好直接类比,但应该说完全不亚于苹果公司。

大家有没有想过,为什么在QQ生态下,腾讯依然能内部再孵化出一个微信?这是必然还是偶然?也许兼而有之。

但有一点关键因素是毫无疑问的,就是微信发展初期大量QQ用户的直接导入。所以最终胜出的是它,而不是发展更早的米聊。因为互联网行业,尤其IM这个细分市场,乃至整个SNS领域,最看重的就是用户规模。

腾讯把它无可比拟的用户体量,转化成几乎所有产品的天然优势。通过引流导入和交叉营销,门户QQ.com可以做到流量最大,设计不错但并没有好到那么夸张的游戏《王者荣耀》风靡全国,据我所知腾讯视频和QQ音乐实际应该也是业内份额之首。

所以其实应该说,互联网行业最大的护城河便是所能掌握的用户规模。

3、这只大白马的业绩大概率还会一如既往地增长下去。

行业稳定增长,从初创到变现。企业一枝独秀,不断攻城略地。那业绩怎能不亮眼?

前几天看到新闻说腾讯和阿里首次进入世界500强。天啊,居然才首次上榜。直观感受下,合理吗?还有空间吗?一旦它们将品牌和用户优势充分变现,结果如何可想而知。

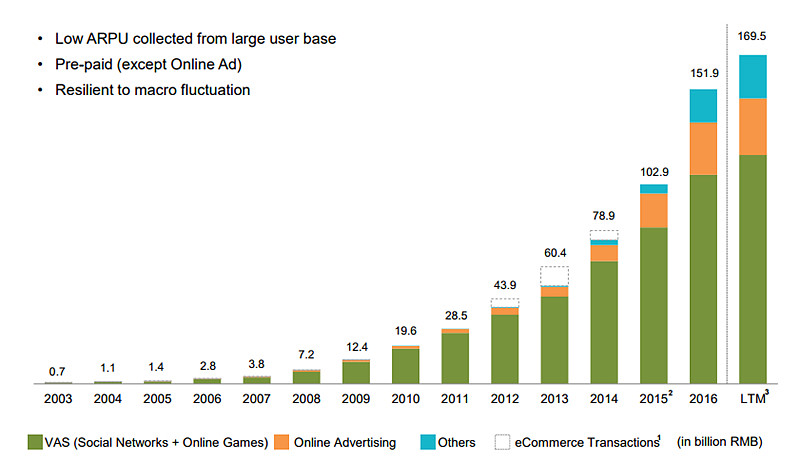

腾讯过去十年业绩的复合年化增长有+49%,近五年差不多是+40%,有略微放缓,毕竟体量这么大了——但依然是快速地增长,暂时看不到头。

当前腾讯的静态PE是64+倍。假如保持40%增速,3年后PE可回落至23倍,5年后可回落至12倍。正常预计增速会稍回落,假设为30%,3年后PE可回落至29倍,5年后可回落至17倍。

可万一增速维持甚至提高呢?要知道,腾讯目前毕竟主要营收还是来自游戏(这也是隐患之一,后面说),而它有增长空间未变现的板块,还多着呢。

4、适中估值的优秀企业长期远胜于低估值的平庸企业。

因为正如上面说的:增长本身会消化估值;而不增值的资产,再便宜都未必划算。

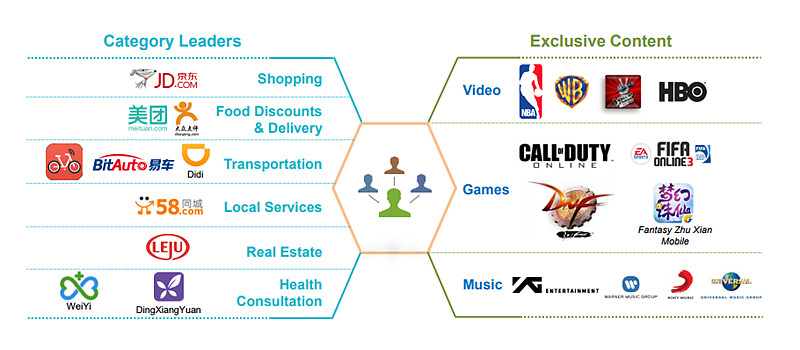

腾讯绝对是未来十年中国最有价值的资产,谨慎点的话加上“之一”。而它增长的确定性也是极强的——微信还不算充分变现吧?视频和音乐还在扩张吧?京东也还在成长吧?更何况还有大笔投资的美团、大众点评、滴滴出行、摩拜单车、丁香园等……

选择一家优秀的企业,你就是跟时间做朋友,它会经营出价值,兑现其股价。如果选择平庸企业,时间就是你的敌人,你指望的估值修复未必来临,倒是资产本身的价值伴随着时间一并在流逝(跑不赢社会平均收益啊)。

5、成熟市场多乐于褒奖龙头和赢家。

不同于A股市场的鸡犬升天,其中小市值个股往往表现更彪悍,成熟市场常常是把溢价给大蓝筹,给龙头企业,给一目了然的赢家。

美股市场的历史来看,苹果、谷歌、亚马逊、Facebook等也均是新高再新高的优异表现。

指望市场给腾讯一个低估值的机会很可能根本是痴心妄想。而像腾讯这样历史级别的优秀企业你一生能遇到几个?错过了就真的错过了。

二、现在不买腾讯的理由

1、估值是不是太高了点?

诚然,按着上面的测算,持续保持30%以上复利增长的话,以三五年的角度看,当前腾讯的估值还是不高。

但这里有两个问题:首先,持续高增长很可能是难以持续的;其次,每当市场以未来几年的估值来试图说服你的时候,就需要当心了。

市场过热的时候,经常会有这种现象:以前还在看PB的,现在只看PE了;去年还看静态PE的,现在只看动态PE了;再后来动态PE就直接看到未来几年了……这种透支未来的估值方式,通常都难以获得好收益。

虽然“中估值+好企业”通常会好于“低估值+烂企业”,甚至好于“低估值+平庸企业”;然而“高估值+好企业”的话就未必好了。再好的企业也有价值,价格高了,投下去也可能是灾难。

“持续高增长难以持续”则是放之四海皆准的道理。我们都知道高增长必有结束的一天,只是不知道哪一天。问题是,就腾讯而言,还能高增长多久呢?

2、业务结构和布局会不会有隐患?

看看腾讯2017年一季报,游戏收入占总营收的比重高达46%。半壁江山啊。感情腾讯其实是一家主营游戏的公司。

再看看腾讯游戏的市场份额,也是半壁江山——

日前,中国音数协游戏工委、伽马数据、国际数据公司联合发布《2017年1-6月中国游戏产业报告》。报告显示,今年上半年,中国游戏用户规模已达5.07亿人,中国游戏市场实际销售收入达到997.8亿元,同比增长26.7%。移动游戏(手游)市场实际销售收入占56.3%,首次超过端游。其中,由腾讯、网易发行或代理的手游市场实际销售收入,占中国手游市场实际销售收入比例接近70%。

其实腾讯进入手游市场的时间并不长。在2013年目睹了韩国版“微信”Kakao在移动游戏领域取得巨大成功之后,腾讯才决定快速推进手游业务。从《天天爱消除》到《王者荣耀》,短短4年间,腾讯已然形成一个庞大的手游帝国。

腾讯成为游戏行业霸主完全可以理解,用户规模优势嘛,很深的护城河啊。那么游戏这个行业本身前景如何呢?

首先,手游自2013年起迎来爆发式增长,迅速走完了端游17年的发展历程,人口红利逐步结束,《2017年1-6月中国游戏产业报告》显示的数据已经说明中国游戏用户增长继续放缓。

其次,也许和很多普通人的认知和想象不同,我认为游戏行业并不是很值得投资的一个理想行业。

手游热度切换太快了,小游戏很难火过几个月,大游戏,其实刚出现那么几款,也不确定能火多久。Facebook上曾经一统江湖的Zynga(NASDAQ:ZNGA),股价照样能暴跌80%,至今净利润还是负的。

腾讯游戏好就好在除了单款之外还在做平台,所以要说谁做游戏真能最终成功,也许就是腾讯。但至于腾讯游戏还能贡献多少业绩增长,就不好说了。毕竟你要付出的已经是一个不菲的估值。

当然上面说了,腾讯在互联网业整体的布局非常完整,简直是帝国般的存在。但无情的现实是,当前主要的营收和利润,确实还比较倚赖游戏。哪怕其他业务快速崛起,一旦游戏不再增长,势必就会拉下整体增速。

比如:假设游戏以外的业务增长50%,游戏0增长,那么整体增速我们可以概算下,46%*0+(1-46%)*50%=27%。

3、会不会遭遇大企业病和瓶颈?

大家都知道,初创企业效率高,而发展成庞然大物之后,就笨重多了。

一方面,业绩基数上来,本身增长就更难了。腾讯凭借一个游戏就能做到近半的营收,未来再开拓个板块还能有这么高的权重?整体还要从哪里获得快速增长?

另一方面,大公司管理更规范,决策效率也明显更低下。船大不好调头,道理都懂。要维持整个庞大机构的运营本身就是不容易的事情了。

每一家竟然还会高增长的大公司,几乎都是神话般的存在,是概率上的特例,可遇不可求的。

作为恒生指数第一大权重的个股,在业绩增速上又引领风骚,实在太难以想象,也感觉不够真实。

4、潜力真变现得了吗?

我使用微信这么久,腾讯毕竟没有直接从我身上赚过一分钱。未来从哪里赚钱,也许张小龙本身也没想好。

潜力当然有,但为潜力提前埋单真的合适吗?

曾经有些企业也颇有潜力,比如已经倒掉的MySpace。

要论潜力,其实腾讯前几年的潜力还好于现在吧。毕竟已经变现了一部分,游戏、广告等。

那为何现在的估值反而更高?说白了还不是炒热的,少谈大道理。

5、什么时候会被颠覆?

很多人并不知道,腾讯的总部在深圳,但是微信的总部在广州,是相对独立的团队。

我一直为腾讯内部QQ如此根深蒂固的环境下还能诞生成长出微信而感叹,也许这家公司真的与众不同、卓尔不群。想当年柯达几乎就是为了保住胶片生意而硬生生错过了自己一度遥遥领先的数码相机。

但也常常会想,或许这仅仅是历史上一个偶然。如果不是张小龙的微信,腾讯如今肯定早就是另一番模样了。

你确定下一个行业爆点,腾讯就一定能把握得住?曾经引领互联网的Yahoo如今不也烟消云散了?

当然了,要按这个思路,所有企业都不敢投了。只是想提醒和说明,估值真的要谨慎,不能盲目地乐观。

三、小结

整体来讲,说了这么多,买腾讯的理由都是基于公司前景的,不买腾讯的理由基本都是基于估值的。

估值本身是个仁者见仁智者见智的东西。我确实没法说腾讯现在就高估了,也很可能确实还未高估。当然也许你判断腾讯当前依然严重低估呢,那请忽略我下面要说的。

但做投资有一个概念很重要,就是“安全边际”。假如你像我一样过去以来持续地错过腾讯,那以现在的走势来看,我个人建议还是继续错过吧。

哪天腾讯业绩低于预期,遭遇黑天鹅,或者熊市投资者情绪集体低迷的时候,也许会是更好的买入时机。

投资有道(ID:investing_road)