一、REITs是什么鬼?

REIT = Real Estate Investment Trust

REITs即是“房地产投资信托基金”的意思,由专门投资机构进行房地产投资经营管理,并将投资综合收益的绝大部分(通常为90%以上)按分配给投资者。

REITs是房地产证券化的产物,相当于间接投资房地产,分享租金收入和资产增值带来的收益机会。

比如有栋写字楼,长期租出去约有年化12%的收益,你想投但是根本买不起(动不动千万上亿的),就有这样的信托基金,筹集了资本来投,共同赚取租金收益——当然风险也是共担的。

从国外经验看,两位数的收益基本还是可期的,投公寓、写字楼、仓库等等都有。

REITs有这么几个特点:

1、它的收益主要来源于租金收入和房地产升值。

2、大部分的收益应直接用于定期分红。

3、与股市、债市的相关性较低。

耶鲁大学校产基金经理大卫·斯文森,在他的著作《不落俗套的成功:最好的个人投资方法》中,对REITs也有这样的结论:

“就风险和收益而言,房地产介于高风险的股票和低风险的债券之间。”

“对通货膨胀敏感的房地产为投资者的投资组合提供了一种有力的多元化工具。”

证券化的房地产投资工具,对比直接投资房地产,通常来讲,具有门槛小、风险分散、流动性较高等优势。

REITs并不低的收益,以及难得的与股、债之间弱相关特性,使得它成为一项很值得被配置的资产类别。

二、「鹏华前海」又是什么鬼?

「鹏华前海」号称中国首只,也是截至目前唯一一只,公募房地产投资信托基金(QDII的FOF除外)。

但这么说其实很不严谨,与事实也有较大偏差,更多是宣传噱头罢了,因为——「鹏华前海」并不是真正的REITs。

首先,「鹏华前海」顶多勉强算一半的REIT。因为它的投资组合比例为:投资于确定的、单一的目标公司股权的比例不超过基金资产的50%,投资于固定收益类资产、权益类资产等的比例不低于基金资产的50%。

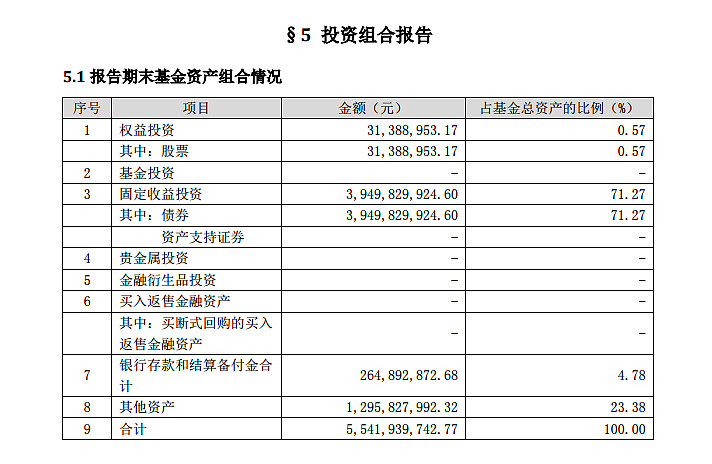

它目前的投资组合是这样的:

其次,「鹏华前海」并不具备商业物业证券化REITs的一般特征:

1、基金购入持有的物业一般为现金流稳定的成熟物业。

2、存续期长,理想条件下应该是永续的。

3、扩张性,即基金一般是开放式的而不是封闭式的,这样基金就可以像上市公司一样通过再融资发行新的权益凭证将看中的物业收购装入基金中。

第一,并不持有现金流稳定的成熟物业。

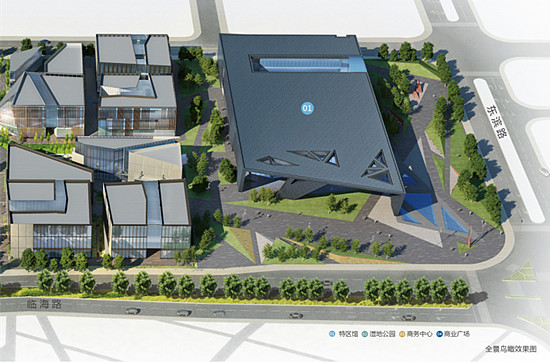

甚至,「鹏华前海」并不持有物业,只持有一定意义的“收租权”,基本是将万科前海企业公馆项目未来的租金收益权证券化,而并未持有前海企业公馆项目本身。

前海企业公馆项目总占地面积约9万平米,项目总建筑面积约为6万平米,项目容积率约为0.6。整个项目分为特区馆区和企业公馆区,包含一座约为1万平米的特区馆、36栋建面积约200-1600平米不等的企业公馆、一座约3300平米的商务中心、约3000平米的商业配套以及约6000平米的半地下停车场。

持有收益权而非实际产权,意味着你并不能直接拿它的项目回报率和其他REITs收益率比较,因为这个资产非但不会增值,反而到期价值归零。也无怪乎它要搞一半用作债券等其他投资。

更重要的是,万科前海企业公馆项目是个BOT项目。

BOT(build-operate-transfer)即“建设-经营-转让”,是私营企业参与基础设施建设,向社会提供公共服务的一种方式。

一旦特许期满,需无偿或有偿移交给政府部门。我看大概率是无偿。有偿提前回收也是有可能性的。

而且这个租金收益权(实际也就是特许经营权)是可以被质押的,万一出现极端情况,在法律上的纠纷也容易扯不清楚。

那么,怎样才叫现金流稳定的成熟物业呢?举个栗子对比下:新加坡贸工部下属腾飞基金,在印度的工业园已经稳定运营了二十多年,但一直没有装入其在新加坡上市的REITS中,因为他们觉得印度的物业收入仍不够稳定,达不到上市要求。

第二,存续期相对较短。

甚至,「鹏华前海」作为一个10年期封闭式基金,收租权仅有8年左右(到2023年7月23日)。8年后它要做什么?10年后它又要做什么?真心没底。

第三,封闭运作,难以为继。

也就是说这是一个定向项目,假如过程有其他适合的物业,「鹏华前海」并不会也没办法进一步购入、扩张。

你以为自己投的是商业地产,最后发现变成一只债券基金LOF。

三、这货值得投吗?

说到底,「鹏华前海」究竟值得投吗?

(一)投资「鹏华前海」的价值

1、收益率:近一年的收益率是+10.02%。「鹏华前海」是2015年7月6日成立,到现在刚好满一年。10%左右的收益,应该说是一个可以满意的成绩。我查了下像$富国天锋(SZ161019)$ 近一年净值收益大概是+6.7%。封闭式基金投资债券的杠杆可以达200%也许是因素之一。

2、相关性:前面说了,REITs和股市、债市的相关性较低。但「鹏华前海」目前仅有不到1/4是商业地产收益权,未来也不会超过1/2。所以从分散配置的角度,价值只能算凑合。

(二)投资「鹏华前海」的风险

风险还是不少的……

1、BOT项目风险:前面说过了。

2、租赁经营风险:因为是收益权不是产权,到期价值归零,所以过程收益就尤其重要,经营跟不上,少一期就是一期。不过这方面问题应该不太大,前海项目普遍还是比较看好的。项目签约的数量和质量都还不错。

3、主动管理风险:1/2以上的资产还是交给基金经理管理,虽然主要是固定收益投资,但总有不确定性。股市、债市本身的风险也就在这里头了,很难撇开。

4、交易流动风险:每周公布一次净值。交易量相对寡淡,不连续不顺滑。也就是说,需要脱手时很可能要折价。当然了,也会有折价买入的机会。

(三)投资「鹏华前海」的策略

综合上面所说,「鹏华前海」的收益和风险大致相当,应该说虽有创新,但还是一个比较中庸的产品。

收益率与债券基金恐怕相差无几,但至少有部分资产具备分散的意义。基本上,这是一个值得投资的标的,但并没有绝对值得重仓的理由,流动性所限也令人不敢配置太多。

我会把它参照债券/债券基金来对待,少量配置。

对这个新玩意儿也是刚研究不久,欢迎大家多交流。