对于很多人来说,听到财务报表就头疼,更别说看到里面的专业术语,真让他看半天财务,估计头都大了。好在我们还是很聪明,市面上有很多关于解说财报的的书,比如《一本书读懂财报》《财报就像一本故事书》《用生活常识就能看懂财务报表》。这里面的解说都通俗易懂,看了很容就能够明白,这里分享下对于财报的理解。

在日常生活中,我们经常不自觉的都在运用财报的知识,只是有时候不自知而已。比如你开了一家服装店。每天关门的时候,是不是会算算今天收了多钱,和前几天比是更多了,还是更少了?这就是营业收入与营业分析。接着你会算今天净赚了多少钱,今天的收入-进货的成本。这就是毛利……如果你开过店,做过小生意你无形之中都会用到财报的知识,只有有的需要关注,有的可以忽略,平常我们说的是大白话,而非专业的话。

任何一家上市公司的财报都有三张报表组成——资产负债表,利润表和现金流量表。任何一家公司的活动都是围绕着这三张表来运行的。

一、资产负债表——企业的照相机——银行最关注的报表

资产负债表是指公司在经营事业时有多少资产,多少负债以及股东投入了多少钱。

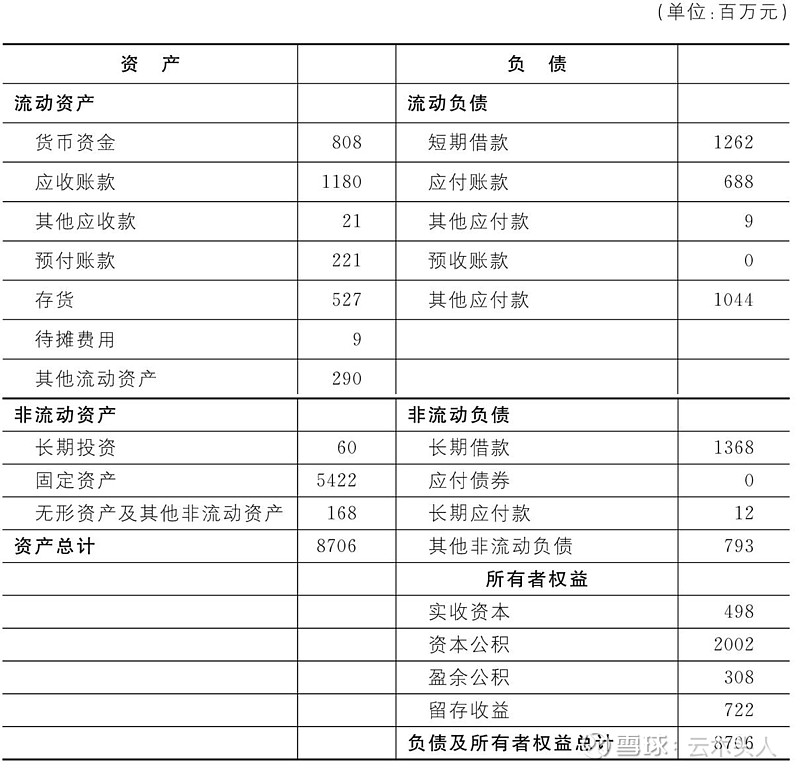

资产负债表包括资、负债和股东权益。其中资产=负债+股东权益。即资产负债表的左边等于右边,这是永恒不变的,若是不一样肯定是表出问题了。

1、资产分为流动资产和非流动资产。

流动资产是指公司经营一个周期内更够变现的。一般是一年。

公司经营周期是指货币——生产——成品——货币这样一个过程。

非流动资产就是流动资产以外的都算流动资产

流动资产

货币资金是指公司的钱,和我们平常理解的钱一样,包括公司账户上的现金,银行的存款,其他的货币资金。这个主要用计算企业的偿债能力。

个人举例。比如我们银行里货期1万元,3年固定存款3万元,手头现金2000元,没有负债。那么我们如果借钱在42000元以下可以随时还款,但是超过42000元的借款,我们目前而言就还不上了。

应收账款是指公司把产品给顾客了,但是买房没有给你钱,先欠着。这个代表了企业下游的议价能力,有些公司是先收钱后发货,有些公司是先发货后收钱,所以如果公司的应收账款特别大且逐年递增则要去分析是不是公司产品卖不出了。

个人举例。你接了你小舅子10万块钱,小舅子答应你1年之后给你。但是1年以后小舅子给不给你钱是未知的,所以应收账款很可能到最后变成坏账,一分钱也收不到。

预付账款是指公司还没有收到产品,而向卖方预付的钱。这代表这企业上游的议价能力,如果你够强,可以先向对方要货,后付钱,如果不强,则反过来。

个人举例。华为出了新款手机Mate30,现在无货,预付销售,你先交100元定金,之后给你发货。这100元就是你对华为的预付账款。

如果一家企业的应收账款和预付账款每年都在增加,并且数额较多,那么可以判定的是这家公司在产业链中是没有议价能力的。

存货包括生产产品的原材料,半成品,成品。任何一家公司都会有存货,如果没有存货意味着公司没有了产品,公司就没有了经营活动。但如果存货太多就说明公司产品卖不出去,市场不好。存货,应收账款,预付账款结合来看,可以看出公司的产品销量情况及公司在行内所处的地位。

待摊费用是指公司经营所置办的物品或者房租广告费用等。这里面的慢慢都会转换为公司经营的费用。

其他流动资产是指上述以外的其他项目。

非流动资产

长期投资一般是指公司长期持有的股权。这个可以用来区分这个公司是经营性公司还是投资性公司。如果长期投资占资产的比例非常大那么这家公司很可能是一家以投资其他公司赚钱的投资性公司,反之则是一家经营性公司。

个人举例。你有100万元,你是选择买入一家公司的股权成为股东,坐等分红,还是创办一家公司,靠公司产品挣钱。如果是成为另一家公司的股东那就是投资,如果自己开办公司靠产品挣钱就是经营性公司。

固定资产是指公司所购买的设备,建设的厂房等。固定资产是有折旧的。

个人举例。你15万买了一辆车,3年之后你的车还会值15万吗?显然不会的。

无形资产包括土地使用权,专利,商标等。如果是一家经营性企业,无形资产太多反而不好。

资产总计=流动资产+非流动资产

资产总计就是流动资产和非流动资产的总和。

2、负债分为流动负债和非流动负债。

流动负债是通常指1年内要还的钱。

非流动复制是指超过1年要还的钱。

流动负债

短期借款是指企业借的钱,一年以内要偿还的。比如你用的信用卡,或者借朋友的钱。

应付账款是指拿了别人的产品却没有给钱。对应的是另一家公司的应收账款,代表了公司对上游公司的议价能力。

个人举例。你和卖家商量好,赊账提了一台售价5000元的电脑,承诺1年之后还款。那么这5000元对你来说就是应付账款,对卖家来说就是应收账款。

预收账款是指你先收了别人的钱,但还没有给人家货。代表了公司对下游的议价能力。

个人举例。华为出了新款手机Mate30,现在无货,预付销售,你先交100元定金,之后给你发货。这100元就是你对华为的预付账款,对应的这100元就是华为对你的预收账款。

非流动负债

长期借款是指还款期限超过1年的。这个很好理解,比如我们个人而言,房贷,车贷,行用卡。注意是超过1年的。

其他流动负债等。这个非流动负债越少越好。

3、所有者权益/股东权益

实收资本/股本指公司的注册资金,公司的原始股本是以1元1股来计算的。

资本公积是指股本溢价的钱,也是公司融资来的钱。

公司注册资金100万,股本100万股。公司进行融资活动,拿出其中的10万股,融资了100万。那么处于应有的10万股10元,多出来的90万元就是资本公积。这里面100万就是实收资本,90万就是资本公积。

盈余公积是公司规定的硬性要求,即留存至少10%的盈利作为公司的盈余公积。

未分配利润是指公司还没有进行分配的利润。

股东权益可以作为一家公司的本金来理解,即公司用这么多本金可以创造出多少利润来。就好比你有10万块,投资之后每年能够盈利多少。

资产负债表代表的是公司这一个时刻拥有多少资产和负债,他会一个静态的,就像我们的照片,拍下的是某一时刻。资产负债表反映出了一个企业经营,投资,融资的活动过程。正是这个三个活动的不断延续才推动了公司的不断发展。

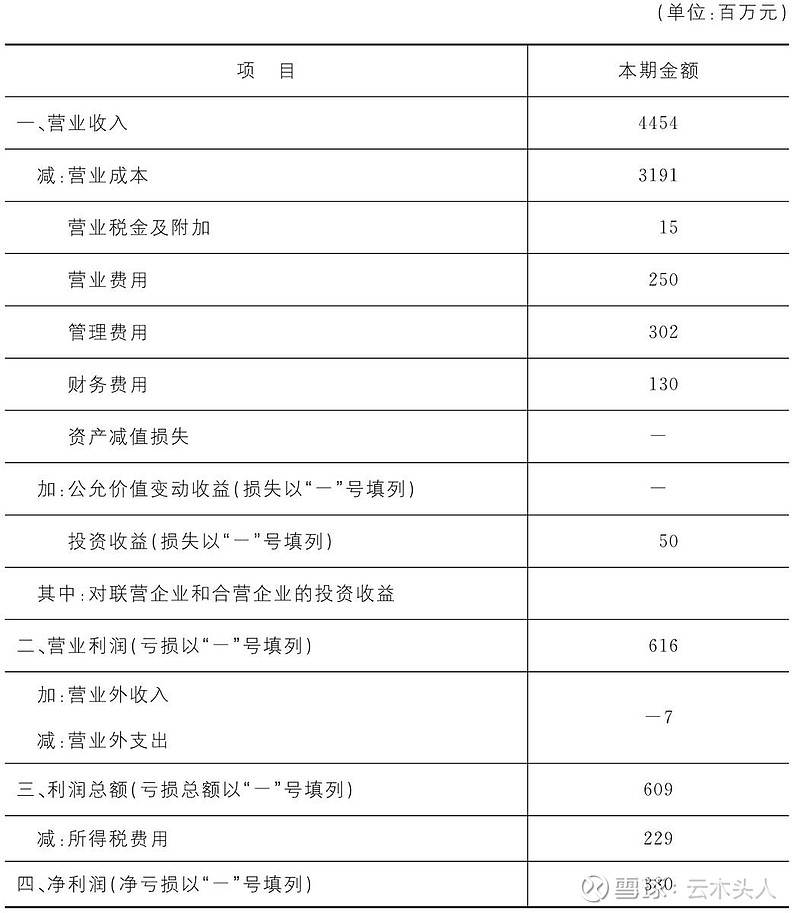

二、利润表——企业的录像机——投资人最关注的表

1、营业总收入=营业收入+其他收入

营业收入是指公司经营产品活动等产生的销售收入。

其他收入是指出营业以外的收入如果一家公司的营业外收入比营业收入都高,那你的好好看看这家公司到底是干什么的了。

2、营业总成本

营业总成本包括营业成本,销售费用,管理费用,研发费用,财务费用,税金等一系列费用。个人感觉这个和我们的生活练习比较紧密,很容理解就不拆开再一一叙述了。

3、营业利润=营业收入-营业成本-税金及附加-期间费用-资产减值损失+公允价值变动收益-公允价值变动损失 + 投资净收益

4、利润总额=营业利润+营业外收入-营业外支出

5、净利润=利润总额-所得税费用

利润表反应的是公司经营的能力,说白了就是公司赚钱的能力。我们很多时候关注的都是这个企业的利润表,只有利润够高,增长稳定才是好的投资标的。一个公司收入多并不代表着盈利多,一定看的是公司的净利润。

三、现金流量表——企业的放大镜——无缝连接资产负债表和利润表

其实现金流量表是非常复杂的一个表,说复杂是因为它很细,记录了每一笔钱的走向,记录了现金的流入和流出看现金流量表必须结合资产负债表和利润表一起看。现金流量表让企业花的每笔钱都暴露在我们眼下,很多财务造假是可以通过现金流量表对比资产负债表和利润表看出来的。

简单来说现金流量表分为三部分:经营活动现金流,投资活动现金流,融资活动现金流。

经营活动的现金流主要对应利润表变化的内容。流入部分包括销售商品的收入,税费的返还,其他经营活动所收到的现金。留出部分包括购买原材料,支出工资,支付税费,其他支出等。

投资活动产生的现金流主语对应资产负债表里了的资产项变化。流入部分包括投资收益的现金,处置固定资产、无形资产等得到的现金,及其他投资活动相关产生的现金。流出部分包括构建固定资产等,投资支付的现金,其他与投资活动相关的现金。

融资活动的现金流主要对应资产负债表的负债项和股东权益项的变化。流入部分包括融资到的资金,取得的借款,其他与融资活动有关的现金。留出部分包括偿还的债务,分配的利润,其他与融资有关的现金支出。

现金流量表是可以根据期初期末的资产负债表和利润表推算出来的。所以说现金流量表解释了企业现金的流入与留出,和流水账没有啥区别。

另现金流量表最后都有一项补充资料,这份材料是对其他非经营项及公司的一些调整变动所做的补充说明,很多数额很大,但是找不到来源的可以去补充材料里面看看。

我们并不需要成为财务专家,只需要看懂财报并用来分析公司就足够可以。很多的专用名字计算公式不需要知道原因,只需要拿来用就可以了。另外财报是一个动态的过程,连续对比3-5年的财报变化才能了解公司的发展状况。