02宁波银行

宁波银行,目前也是我的持仓个股。这里主要分析下宁波银行在二级市场的投资机会:

①盈利水平:优于同行业城商行,并且在2016年率先迎来业绩拐点

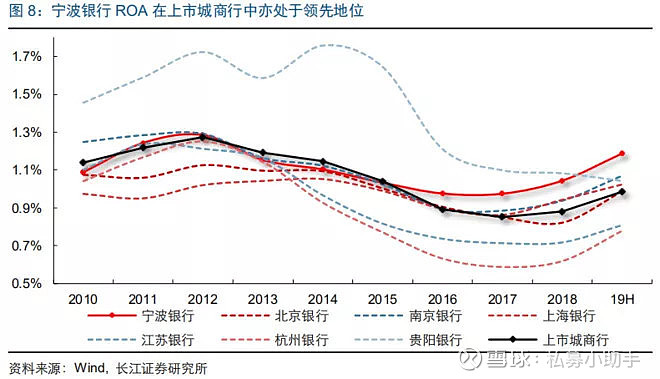

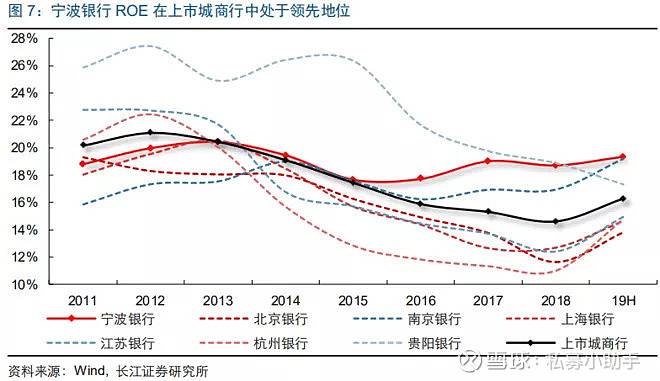

1)先说2个指标:ROE和ROA

截止2019年上半年的数据,ROE的19.35%和ROE的1.1.9%,这2个盈利指标优于通诶上市城商行公司。下图我们可以看到,ROE代表的盈利水平在2016年时开始出现拐点,迎来业绩优势持续扩大,至今。

2)此外用一个综合财务分析法——杜邦分析法,来拆解ROE,找到高增长背后的影响因素:

我们可以得知高ROE背后是由“高ROA”和“高杠杆率”贡献,并且ROA的增高主要来自银行的收入端贡献。

收入端主要是由“较低的负债成本”和“不错的中间收入业务”做出的贡献。

并且支出端的“费用”的减值损失影响不大,相对平稳。

所以综合收支2端,我们能从曲线图中看到宁波银行对比同类竞争公司,

所以能从2016年开始出现盈利拐点的原因!

②资产质量:资产质量优质,是业绩稳增长的基础

资产质量主要体现在2方面:

1)账面不良率

2)拨备覆盖率

这里尤其起主要作用,对资产质量其主要作用的就是

2)中的“拨备覆盖率”。宁波银行自身的风控体系在信用风险中优于同类城商行,波动性不仅低于同业,而且有超厚的“拨备”,赋予了公司极强的风险补偿能力。

③相对估值PB溢价:优质资产质量为业绩保增长

静态下测算,宁波银行的相对估值指标PB溢价超过80%,与市场近1年所的估值溢价中枢类似。并且盈利继续向上,且优于同类企业,并且有优质资产作为业绩支撑,所以PB溢价与市场赋予的估值溢价值吻合。