文:互联网江湖 作者:刘致呈

过去,互金行业的人们常常自嘲:“互联网的尽头是金融,流量的尽头是放贷”。现在,P2P都凉透了,货拉拉还在信“互联网的尽头是放贷”?

属实有点魔幻现实主义。

从三次递交招股书,到短暂上线“圆易借”,从货拉拉的最近的一波“骚操作”来看,这似乎有点“理论付诸实践”的味道。

近日,多家媒体文章显示:同城货运行业头部公司“货拉拉”此前曾上线借钱业务,据悉,该产品名为“圆易借”。

在短暂上线之后,该业务目前已经下线。

对此,有观点认为,“货拉拉”平台上司机有借贷需求,平台此举也是想要承接卡车司机的信贷需求。

有意思的是,招股书中,货拉拉表示,已取得了在国内从事融资租赁和小额信贷业务的牌照、批文和许可证,并且,旗下也有融资租赁、商业保理等地方金融业务。

金融是不是货拉拉增长的“最优解”?是IPO的推进器还是“绊脚石”?这些问题,值得深究。

IPO在即,货拉拉需要打开盈利“新姿势”

这年头儿,想给资本市场讲平台商业故事,有两个特别需要警惕的雷:一个是要警惕把“规模化”故事讲得太圆满。另一个,就是不要讲“高成长、高收益”的金融故事。

货拉拉离这俩“雷”似乎都不是太远。

规模化故事一旦讲得不好,就容易变成“垄断的故事”,平台经济追求边际效益的最大化,天然就有垄断的倾向性。

所以,摊子铺得太大,反而不好收场,这也是为啥阿里、腾讯都在“瘦身”,子公司先后独立分拆上市。

为啥不能讲金融故事呢?

因为监管这关不好过之外,业绩的持续性是个问题。毕竟,蚂蚁前车之鉴尽人皆知,你货拉拉何必又“重蹈覆辙”?

作为一个生意“撮合”平台,老老实实地给司机排单,安安稳稳赚佣金,难道不香吗?

读过了招股书,看到很多人都在说货拉拉业绩亏损,这其实站不住脚。因为对货拉拉来说,财务上亏损其实并不是大问题。

财报数据上,2021年和2022年分别录得亏损20.86亿美元以及4909.1万美元。2023年,公司也才刚盈利。

虽然过去几年,货拉拉的确亏损很多直到2023年才扭亏为盈,并且盈利规模也不大,但想到滴滴之前也亏损了很多年,其间经历了很久时间去打磨。

也就是说,如果给货拉拉足够长的时间打磨运营细节,平台大概率也是能稳定盈利的。毕竟,底层逻辑已经被滴滴验证了,市场也并不担心货拉拉不盈利。

那么资本担心的是什么?

可能是登陆二级市场受阻,早期投资者没有退出的机会。一级市场要的是“落袋为安”。

货拉拉能成功IPO,可能比扭亏更重要。

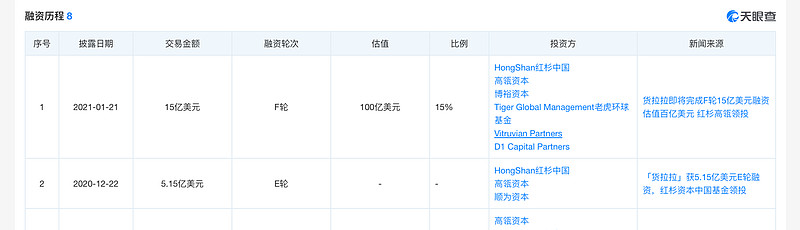

天眼查APP显示,冲刺IPO钱,货拉拉走到了F轮融资,估值就高达100亿美元,投资方里有大名鼎鼎的红杉、高瓴,值得一提的是,这两家还是D轮领投机构。

2019年D轮已经过去5年了,也到了该拿回报的时候。

对于IPO,货拉拉最重要的底牌是业务规模。

据弗若斯特沙利文的统计数据显示,货拉拉在2023年上半年闭环货运GTV计的中国物流交易平台排名第一,市占率为61.0%,而第二名市占率仅为8.5%。

按2023年上半年闭环货运GTV计,货拉拉是世界最大物流交易平台,市场份额为44.0%。而2023年上半年,行业的CR6为72.0%。

由此,其规模效应,可见一斑。

规模是一把“双刃剑”。

规模效应的一面是“成本递减”,另一面,也是平台经济自身的“垄断倾向”。垄断倾向带来的麻烦主要有两个:治理成本上升以及合规问题。

由于抽佣比例高、多重收费、货运安全等问题,货拉拉曾屡次被约谈,另外也有媒体统计,近三年货拉拉被各地交管运管部门处罚20余次。

平台最难的是治理,这一点滴滴深有体会。对于货拉拉而言,之前女乘客跳车身亡的悲剧也是警醒:滴滴面对的问题,货拉拉也迟早需要面对。

货拉拉收入中,最大的一块儿蛋糕是佣金。

货拉拉在招股书中,非会员、一级、二级、三级会员的月费依次为0、239元、539元、789元;佣金率依次为18%、14%、11%、8%。

这个佣金率,已经很高了。

从平台来说,提高抽佣就是提升毛利率,提升营收中佣金收入的占比。如今,货拉拉佣金收入已经占比33%,毛利率从21年的39.41%涨到23年的61.23%。

要知道,平台每涨一块钱的抽佣,就相当于从司机师傅那多抽走一块钱的“血汗钱”。抽佣增加提升毛利率的同时,司机们的“怒气值”也在积攒。

黑猫投诉平台上的投诉,司机、消费者在内的投诉超过5万条。投诉内容包括霸王条款、随意扣分等。

高抽佣是平台“垄断倾向”的一种体现,同时也是把司机推向对立面的选择,不能长久,而要避免出现“垄断倾向”,就需要找新的盈利点。

这个新的盈利点,可能就是助贷。

货拉拉短暂上线“圆易借”与马上消费金融等头部持牌机构合作,其实也是想挖掘新的盈利点。

此后不久,货拉拉将借钱入口快速下线。值得注意的是,货拉拉的金融业务也早在2023年便已经遭遇了监管问询。

对于市场来说,金融盈利确实是很有“钱景”,可纯流量导流到底算不算助贷,金融业务的合规问题这么处理?可能都是货拉拉IPO过程中需要直面的问题。

无独有偶,5月份,同样正在第四次冲刺IPO的喜马拉雅收到了证监会问询,要求对助贷业务等问题进行相关说明。遭遇监管问询后,喜马拉雅快速下架了贷款导流页面。

金融相关业务究竟是不是货拉拉几番IPO波折的原因,外界不得而知。

不过,从过往的经验来看,规模效应越出色的互联网商业平台,在流量变现的路子上越是不能走金融这条路的,蚂蚁金服其实就已经给出过答案。

2023年货拉拉遭遇问询之后,其实似乎就已经有了答案,只是,如今货拉拉短暂上线金融业务又马上下线,其中深意,值得细细品味。

助贷业务匆忙下线,货拉拉“浪子回头”?

2023年9月,货拉拉曾因金融业务遭监管问询,证监会要求货拉拉补充说明其金融业务的合规情况,特别是关于公司境内主要运营实体开展融资租赁、商业保理、小额贷款、私募基金管理等相关业务的展业情况。

有关资料显示,2019年,货拉拉就开始筹划金融业务,成立广州易人行小额贷款有限公司负责小额贷款、广州易人行融资租赁公司掌管融资租赁、广州易人行商业保理有限公司,开展小贷、融租、保理业务。

从业务占比来看,货拉拉金融业务占比其实不高。

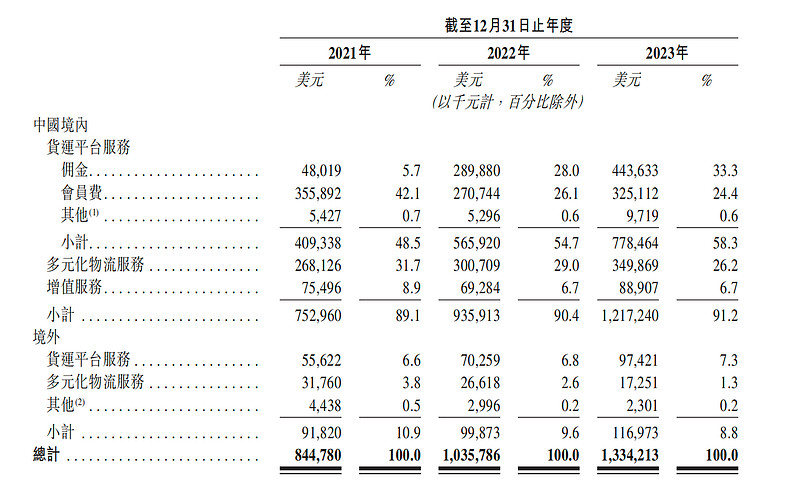

货拉拉境内业务营收占比91%,国内佣金收入占比33%,会员费占比24%,物流服务收入占比26.2%,增值服务占比6.7%。

据招股书,货拉拉金融相关业务包含在对司机的“增值服务”中。

从增速看,2023年,佣金收入同比增至53%,会员费收入同比增长20%,物流服务收入同比增长16.3%,增值服务营收同比增长28.7%。

可以看到,虽然规模不大,但佣金收入增长之外,增值服务妥妥的第二大营收增长动力。

实际上,货拉拉正缺的也是“第二动力”。

一方面,长远看,营收占比最高的佣金收入增长空间其实已经不大。

从渗透率的角度来看,货拉拉如今的市场份额已经不低,规模上继续成长的空间不大。所以,佣金收入可能很快就会见顶。

另一方面,宏观经济下行,降低运输成本是大势所趋。所以,压力之下,佣金下调的压力其实很大。

从美团、滴滴过去的经验来看,在规模上去之后,平台抽佣会经历一个回调的过程,所以这期间能不能有一个新的增长点来支撑营收利润,对处在IPO节点的货拉拉来说就显得尤为关键。

平台经济,难就难在船大难掉头。

货拉拉如今已然是一艘大船,不过好在如今,货拉拉金融收入占比不高,还有回转空间。如果货拉拉能“浪子回头”,把重心放在平台经营上,可能是金融拉动增长之外的最佳选择。

到头来还是那个老生常谈的话题,企业经营需要拉长回报周期,可一级市场投资者又到了该“收获”的时节。能不能成功上市,上市之后能不能稳得住股价?都是留给货拉拉管理层的考验。

从一开始创业,到现在做到业内第一,货拉拉毫无疑问是一家优秀的企业,可即便是这样的优秀企业在投资人面前,也需要面临抉择,面临取舍。

也许,未来一级市场上耐心资本多一些,价值投资多一些,企业经营者也就不必去冒更多的风险,企业长期经营和股东回报这个两难问题,可能也就会有个两全的答案。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。