文:互联网江湖 作者:刘致呈

据有赞春季发布会已经过去一周,该做的宣发也都陆续地做完了。

从发布会后续的宣发内容看,这次春季发布会,有赞似乎是想给品牌商家们讲一个“AI故事”。

有赞讲AI故事有错吗?没错。

做SaaS工具的有赞是得讲出点新花样来,就像过去讲私域增长,讲完私域增长又讲全域增长,接着又是讲客户经营,总得有个卖点。可现在呢?行业增量这么难挖掘,品牌商家业绩增长寸步难行,有赞自己营收也连续三年下滑。财报显示,有赞营收四年下滑了约20%。

虽然营收在下滑,可生意还得做,过去几年讲的故事画的饼都没实现,可不得讲个吸引人的故事,给业务增加点想象力。

不过,花这么大力气去讲AI故事感觉,似乎又有哪里不对。

AI这个东西,讲给资本市场听或许有点用,想让商家为AI掏钱,怕是有点难。

发布会上讲营销、转化、复购、分销,商家们是能理解的,毕竟这也是有赞SaaS产品的核心卖点,可要给商家讲AI故事,有多少人又会愿意掏真金白银买单呢?

吃完这口AI的“大饼”,商家的业绩能向好吗?

这年头儿,商家做生意真的很难。获取流量难,转化复购难。

一个是流量获取转化的效率比过去更低了。

前几天跟一位做电商朋友聊,他说现在的投流效果明显变差了,用户留存也更难了,以前他主要是做军大衣这个单品,订单主要是靠老用户复购跟投流,可这两年流量成本一直在增加,但转化率却下降。

就拿转化这事儿来说,现在市场竞争几乎就是打价格战,谁的价格更有竞争力,谁的转化率可能就高。最后大家实际上拼的就是利润。

另一个是老用户复购没以前那么多了。

复购这个事儿,营销策略是一方面,更重要的其实关系维护,但现在的核心问题是,当价格战到了一定阶段,更多策略工具就未必有效了,比如说定期给老用户发券,很多时候其实并没有太明显效果,这不是一个策略的问题,可能还是因为市场需求少了。

有赞这次发布会,看似很准,就是瞄准“营销转化”和“复购分销”两个核问题,可增长难这件事儿,有时候真不一定是靠改善工具就能解决的。

有赞的AI升级,可以说是把科技树点在了“刀把”上:有用,但意义也似乎没那么大。

有赞店铺装修功能,用上了AI复制粘贴和自动匹配生成的能力。有赞方面的说法是,能够让店铺装修设计的效率大幅提升。

可问题是,提升店铺装修效率对促进转化的意义有多大?

“装修虽然重要,但其实做到60分就可以了,更重要的是商品展示,促销等关键信息点的展示,谁也不会天天换店铺的装修风格,某种意义上装修其实也是一种品牌认知”,一位商家表示:“能不能转化最重要的还是看产品,价格上的竞争力。”

店铺装修之外,此次有赞强调AI产品是 “老贾 ” 和 “智能助手 ”。

这两个AI产品,能够帮商家快速回答问题、提供案例和报价方案。另外,这次有赞发布了“有赞生意专家”,升级了产品和服务,给自家的SaaS里加了AI能力。

什么意思呢?

按照白鸦的说法,目前智能化应用的核心价值主要有三类:一是节省学习和操作成本,降低人才要求;二是提高运营方案成功概率,降低试错成本提高业绩;三是提供创意供给并加速迭代,提高营销转化能力。

看起来是不是还不错?可问题是,优化了操作学习成本,AI多给几个方案,多搞几个创意就能帮助商家解决增长问题吗?

恐怕还是很难。

2020年到2022年,有赞存量付费商家数量分别为97158家、88395家和83439家。2023年,有赞订阅解决方案业务收入同比减少5.8%,有赞财报中也解释称,这是因为付费商家数量下降。

本来商家都不愿意再付费,搞个“AI”作为卖点,恐怕也难有吸引力。

毕竟,对大多数商家来说,“AI太远,压力太近”,还不如降本增效,把钱花在刀刃上更实在一些。

AI也好,营销SaaS也好,本就是个工具,而商家要的不只是一个工具,商家想要的是收入、利润实打实地增长。商家就像是打水人,面对一口快要见底的水井,即便是水泵效率再高最终也打不出多少水。

当然,通过SaaS 软件来实现增长,也并非不可能,但总归是少数案例, 因此,对零售品牌商而言,与其去搞一个AI的“噱头”,倒不如花更多资源在品牌和渠道上,可能来得更直接也更有效。

年报归母利润首次盈利,CEO白鸦薪酬超4000万

对于有赞来说,平台自建电商体系,影响是长期存在的,这可能也是为啥即便这三年消费恢复得还不错,但有赞营收仍然一年比一年差的原因之一。

好在,下滑的势头的确没那么大了。

财报显示,营收增速从2021年的大跌13.77%,到2023年的微跌3.25%,有赞的营收也算是离谷底不远了。

对于股东来说,赔了36亿之后,2023年终于看到了一点点希望:2023年实现归母利润742.9万。虽说相比赔进去的,比赚的这点要多得多,可好歹势头却在变好。

股东赔本赚吆喝,可高管们的薪资却实打实地到手了。

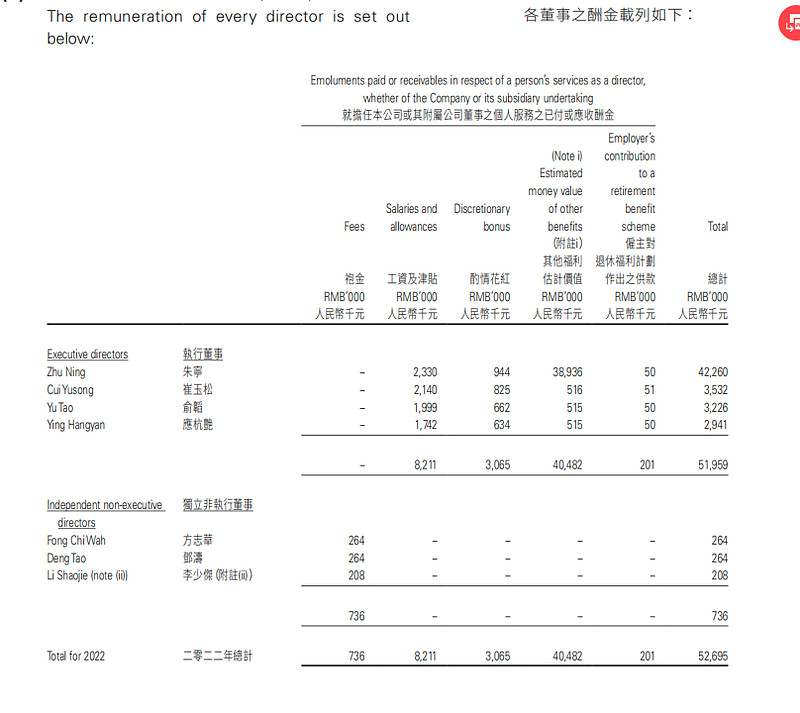

相比23年有赞归母净利润700多万,CEO白鸦一人的基本薪酬就高达410万,注意,这是基本薪酬。根据年报,白鸦工资及津贴、花红以及其他福利,总价值已经超过4200万元。

CEO白鸦之外,报酬最高的是崔玉松,酬金总计达353万,第三名是俞韬,也有322万人民币。有赞CEO等高管的薪资加起来,已经远比公司一年的净利润要高了。

天眼查APP股东信息显示,持股有赞5%股份以上的股东有6家,其中三家背后为经伟创投。

如此高的业绩,如此的高管薪酬,怕是“神仙股东”也得挠头。

更有意思的是,2023年不到一千万的利润,还是有赞省下来的。

23年财报显示,公司销售费用为6.57亿,22年同期是8.3亿;行政开支23年为2.48亿,22年同期是4.63亿;其他经营开支23年为1.9亿,22年同期开支为3.12亿……

这么算下来,总经营开支上,23年是20.95亿,22年同期是16.06亿,减少了5亿多。

5亿多的“降本”为啥只换来742万的归属净利润?

从财报来看,有赞这些年“广进”了不少人,财报显示,这几年公司员工数量变化很明显。2021年年底4494 人,2022 年年底 1952 人,2023 年年底 1750 人。“广进率”约 57%。

22年大幅“广进”,从盈利的时间节点上看,也是在2022 年 Q4 时间节点也相符。

可问题是,高管薪酬拿那么多,底层的员工被“广进”之后,财报数字是变好看了,但业务有没有根本的改善?

这一点,股东心里有数,市场心里也有数。

从二级市场表现来看,2018年到现在,有赞的高光时刻也就是21年初来到4.5港元,如今有赞股价多少呢?到5月28日港股收盘,有赞股价只有0.88港元。相比之下,同期微盟股价1.55港元。

这样的股价表现,接下来怎么办?可能是有赞白鸦和他的小伙伴们需要认真思考的问题。

从一开始,有赞也许就想好了如何成为中国版的Salesforce,但故事要能讲得下去,如今这个业绩表现是远远不够的。

也许,亏损了几年之后,有赞意识到了国内外的环境和市场差异,也意识到了SaaS领域真的困境不在于产品。

但无论如何,橘生淮北终为枳,AI能不能为有赞力挽狂澜,我们且行且看。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。