如何在七年赚到40倍---可以复制的投资案例

一 缘起

偶然发现一个宝藏博主,他从2014年到2021年单吊一只股票,上涨了30倍,对于这种单调一只股票的人,我一直学习他的心路历程是什么,如何发现这支天命之股,如何面对未知,如何面对大跌,更难的是如何在大涨后不减仓卖过。

我们见过真的假的各种成功的或者号称成功的人,但是真的成功人士愿意分享这个过程的又少之又少。在投资世界,如果一个人用100万起步,把资产在7年增长到4000万(股票涨了30倍,额外还有杠杆)。 我认为这算是成功的人了。

单看盈利倍数还不够,在期货和外汇市场可以用十倍百倍的杠杆,因为我本人的工作关系,在过去十多年里,一晚盈利十倍以上的交易,我每年都可以看到几个。然后这些交易者无一例外都是以爆仓结局。

而我下边要讲的这个人,在控制风险的情况下稳定盈利,又在前后八年时间详细记录了自己的全部投资细节。那么这是一个非常好的学习体验和机会。

我隐藏了他的真实姓名,和他买的股票,大家暂且不要把焦点放在这个股票代码和这个已经财务自由的人上,我试着从这个宝贵案例中抽出普遍的适用规则。

需要强调的是,我估算:他的资金在2014年大约是150万经过40倍的成长,目前已经是6000万实现了财富自由。

150万在雪球的话是一个比较常见的资金实力,只用了七年时间达成这个收益还是比较可观的这个收益,实际上在股市里边还是非常常见的,比如大家常见的经常听到的价值投资的基本标的茅台,2014年也是只有100块钱怎么付全回来看现在的价格也是长了几十倍。但是满仓单吊一支茅台的人我是没有听说过说,而且是全部身家单吊。

案例暂且用A来代表这个人,B代表这个天命之股,其它信息也是字母代替。

大家可以在评论里猜一下是哪只股票。 不过真的锁定股票了,这个A的身份就很明显了。

二 选股

A发现了一个非常值得投资的标的,而不是像赌徒一样赌一把大小去投入这只股票,而是在经历不断地发现和比较中选择持有这个股票。

首先是2013年中期A这个人他在持有的是一只叫W的股票,但是W股票呢,实际上他的反馈并不好说,公司在和这小些炒股的小股东沟通的信息过程中表现得非常差劲,而且A对W公司在收购了一些公司价格表示非常不满意,认为是高估了这几家公司。他是为是有比较大的水分的,所以说他应该后期卖出来就只W的股票。

但实际上,很有意思的是复权回去,W股从当时的50元后来最高点涨到了1300元实际上也是有了很不错的一个成长收益。但是对比,他自己的后来持有的那只股票涨幅还是明显少一些的。

我认为这里面有二点原因,一是他选对了一个行业这个行业里面,即使是不那么理想的股票也是有一定大幅成长的,其次他对于这支个股,这个公司是有非常深切的体会,才能比较出20倍和30倍股的差异。因为后边还有他买过的各种这个行业的股票比如R股,回头看R和走势7年不涨。A成功避开了这个大坑。这个行业的话,我也不公开来说,只说投资任何行业,都是需要这个钻研精神。

2014年A持有W公司时,曾经在某股票论坛上,把这个董秘弄的不说话了。那个董秘账号2014年后就没再更新过。其实也是可以理解的,董秘在论坛上回复信息,这个算工作吗?或者说这个是一个标准的回复?哪有空回复小股东的话?而且,董秘本来也是打工人。你让他加班也不好啊。

最终,A明确表示,他是不认为可公司的管理层的,在达到预期价格后,他会离场。

其实他持有股票W已经从2011年到2013有两年多的时间。过于两年W股价格随大盘跌去不少。而他不看好W股完全和价格波动无关。这个人骨子里边有价值投资的血液,除了研究W公司的财报,甚至我还看到他用谷歌地图来研究这个W公司产业园的工程进展。

从2007年一片空地,2010年开始动工,到2013年W公司的一个三期项目,分析到这个层次的话,我觉得还是很让我耳目一新的,原来谷歌地图还可以这么用。

要看到贼吃肉要看到贼挨打。他未来几年可以赚到 40倍的利润,也要看到他曾经比较教的亏损过程。在W股票上,他曾经应该是从非常高的位置在W上市不久买入,然后W曾经跌下去了70%的。这个过程是一个比较煎熬的过程。

评论里边会有一些人说,他这种做法被套一两年是很正常的。

其实即使是说这句话是没有错的被套一两年,但是我可以确认说,这些话的人,他们是做不到,这个收益的。这可能也是小聪明和大智慧的区别。

到2014年时A还在和W公司的董秘单方向沟通。为什么说是单方向沟通的,因为那个董秘基本上好像机器人一样回答问题,也就是说不怎么回答问题。我又翻看的那个董秘的文章,她从2013年就没有单独繁衍过来打工,人是累了烦了毁灭吧。打工人就告别这个帐号了。

2014年初的时候,W股票已经从历史的最低点,有了50%涨幅,但是注意从高位下跌70%然扣从低位涨50%这个时候,还是亏损的。

还要说一下W公司在日常工作中确实好像有一些小的失误。说明他管理过程中存在很多问题。这从公开信息里就可以看出来。也就是对于我们普通投资者,只要专注自己的持股,也是完全可以发现这些问题的。

2014年十月份A开始关注其他股票,但还是稳定的在这个行业中,可见固守能力圈的重要性。期间他还看了H股。 我复盘一下当时的价格到后来历史的高点也涨了有8到10倍,但是这还不如前边他持有的W股票,这就是明显看出个股选择的基本功能在。

他持有七年的这只B上,他曾经也用了的一段话:成功的公司是需要不断复制的,能不断复制自己的,好像星巴克麦当劳,还有自己的技术专利或者品牌上的垄断地位,最终体现为企业的定价

选择B股的时候,是2014年,他曾经在2010年的时候关注过这只股票。当时是去B公司消费。这是他关注B的一个前期缘份,也是一个很好的增强企业持有体验感的一个方法。

在2014年下半年,他此时应该已经是完全全仓持有这只股票了。

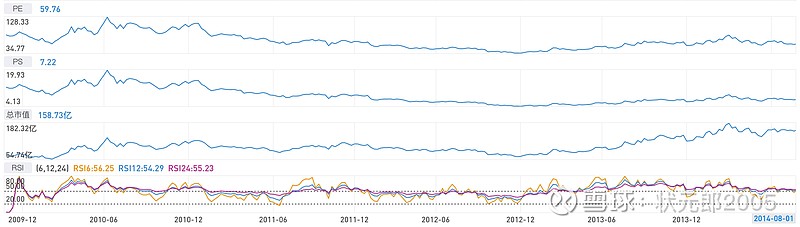

去掉股价波动 单看这些指标 你会做出什么决定😇

三 守股--面对股价波动

值得一说的是,他买入B股在2011年时已经上市四年,股价从50到100多已经创出了历史高点,还在不断刷新。如果说是我这种股价恐高者,那么很有可能会随时被震出局,或者根本不会买进。

可是根据他对这只股票的深刻理解,他此时是去年持仓的开始,当时大概的PS是7倍,PE是60多倍,总市值在150亿。注意全文所有数字都只是大概,只是说明一下范围,不做精确。

回头再看一下他持有过的W股票,也是2010年上市。在2014年的时候,PS大概是在12左右,PE在70,曾经有过亏损。

再对比一下,2014年大盘上涨后,B股票的PE大约是110倍,W这时从数字上来说是没有太大差别的也在100倍左右。也就是说,如果用价值投资的那些指标来说,从表面上很难做出区别,从技术分析更是更是无迹可寻。

唯一比较明显的,是W股曾经有过半年的亏损,B没有过亏损,这也不是主要原因。主要还是深入了解。

如果你同时和10个女朋友谈恋爱,那么一定无法对每一个都非常了解。

A满仓了一只B之后,曾经还特意去体验过B在其他城市的分店,而且这是他又开始盯上了B公司的董秘... ...

值得一提的是,B公司的发展思路是非常清晰的,即使是用七年的时间来回头看,B公司高管当时和投资者沟通的对话还没有问题的,公司还在这个发展脉络中。

说到持仓比例,我觉得如果特别分散的话,那么即便是再好的价值投资者也会变成超股的心态,或者说从心里把自己当成一个很小的小股。如果持仓比例非常高,注意这个比例是与自己的资产比例,而不是说你真正有很多钱来进入公司的董事会。 或者是说只是有100股东的,当这100股资金比例占到你全部资金的一定程度的时候,你会自然而然带入这个公司合伙人的角色,会深刻的关心、揣摩、理解公司未来的发展和揣摩公司管理层的用意。

2015年的留言,里边有人曾经也对w公司的管理层的诚意诚信表示怀疑。当然,即便是诚信有问题的公司也不妨碍,W未来也有数倍的涨幅。

好公司很多,有问题的,就远离它。 证券市场的优势之一是“离开”的成本几乎没有。

从2015年年初的文字可以看出B公司董秘开始和A互动。对比前边W公司SIRI一样的机器人式回答。A表示非常激动,开始给B公司发展提建议了。

A给B公司的建议是比较专业的投资人的角度,还有可操作性的建议。B公司的董秘也比较认真的回复了,他的建议。由此可见W公司在这一点上做得远远不如B公司。

从2014年开始A持有B公司,开始经常发布关于B公司的理念文章、各种新闻,甚至还会提醒董秘来更新官网的文字。这种深入的达到琐碎的了解是他日后持仓的重要基础。

2015年年初,已经有一些股民开始关注A甚至要求他来分析B公司的财报,而顺便说一下B实际上,这时对于财务分析似乎没有深刻的学习。他曾经在2014年下半年的时候,还问了一些关于财务上不是特别难的一些问题。

2014年,这个时候需要回顾一下当时的大盘走势。股市开始逐步走暖,到2014年11月从技术指标上市发出了明确的牛市,我记得那天曾经刚好给公司与几十号员工开会,开会时我说过技术上发出了买入信号,让员工们都买股票去,估计没几个人真的操作。

技术分析的局限性之一是只能给出一段行情或者是一段时间的确定性。对于这种长期满仓一只股票。技术分析基本上是无能为力的,经常是起反作用的。除非换一个思路,在锁定一只股票后,反复操作可能会有一定的收益,但是如果控制不好,持仓很可能减少,总体收益不一定比一直持有高。

这段时间,2014年底到2015年上半年,这是我个人空仓五年后第一次买入股票,所以对我来说记忆犹新。这段时间我的收益率,没有超过50%。而我自信是技术分析高手了,在外汇、国际黄金和国内交易中从没有失手。但是在这段行情中,因为投入股市的资金是我全部可用资金,我的精神压力很大,操作方式严格按照技术分析,破位就止损,趋势形成就买入,大盘破位开始减仓,个股趋势不再上升或者涨破上升通道就减仓。 一通操作稳稳的,但是回头,和价值投资高手的收益比,这就是不值得一提的零头了。

而且,技术分析择时之后,在不适合投资的大多数时间,资金使用的去处也成了问题。而如果时机又到了,资金不能及时转来证券市场怎么办。对比价值投资则是全程在场,最多有转移部分到债券市场的股债平衡策略。这也是技术分析主要局限之一。

2015年上半年股市在持续拉升,这种上涨不是一日之间一步到位的,是反复拉锯。这种对于长期持有一支股票的人来说,实际上这时是比较煎熬的:每天看着到了很高的市值,然后第二天少了很多,第三天又少了,你会不会想着先平一部分仓位,等到更低价位再补回来。如果真的卖出了,然后涨起来了,你是加价买回来了吗?

对于患得患失的股民来说是非常考验人性的,所以曾经有人说守股比守寡还难。

2015年6月,B股和大盘基本同步的达到了历史高点,距离最底部上涨了五倍有余,然后开始回落最多时接近50% 。能不能预知一下股价高位,然后回避这个回调呢。价值投资的小指标好用吗? 我长期观察PS到10倍,是不错的卖点。

穿越回去看, 这时B股票如果在PS到10时卖出,那么是很完美的。

小机灵鬼,迟早被教会做人的。特斯拉在PS到10后,它告诉我什么是刚起步,什么叫加速度.. ..

回到A的操作,他加了一倍的杠杆。当然这件事可能是他盈利40倍的原因,而股价指数上涨了26倍。

可能有价值投资的原教旨主方者会出来说,杠杆是大规模杀伤性武器。但是,这东西用的好就是用效果的。

A持有股票并不是一味地满仓长期持有。在2015年4月曾经卖出过一半B股票。

卖出的逻辑:股价达到未来两年后的业绩的60倍PE,这个60数字大概也是根据B股票长期高辟来确定的一个区间。要注意是两年后的业绩,这个要根据对公司的业务分析来估算。这就是向未来看,不是开着倒车镜开车。

然后在未来两年中如果达到了这个高估的价之后,A平了一半的仓位,那么在未来两年中,如果市场给出了一个回归的走势,要么就是一个额外操作中来获取的收益。如果未来两年,没有回来呢?人生总是有遗憾的。

这是一段,我认为是非常精彩的价值投资的实战操作过程。这个卖出一半的过程,我是如释重负,即使未来B股再大涨几十倍,我相信A本人也不会太过遗憾的。

平出的一半仓位资金,他又换到Z股票上,我认为Z股票比较复杂业务比较庞杂,其实他应该是没有看懂,市面上真正能看懂这股票的人应该也是寥寥无几。后边,果然,A没有再提起Z股。

这里说一下论坛和研报的一个问题,就是大家都喜欢说好话,因为更多人是喜欢听好话。如果A不看好Z股了,他会卖出完事。不会写一篇详细的分析Z股的缺点文章。

B股的整个盘整过程大约持续持续了两年多,到2017年年底的时候才开始创出历史新高。股价还是那个数,100倍PE逐渐修复到60倍PE。

注意,这是股价是和历史新高持平的的。就是说完全是由业绩上涨来推动的到2017年下半年。

理解了A经历过这两年盘整,他的心态还那么就很好,就理解他未来对于2017年后边几个月的短期波动的这种考验,完全不是问题。

但是,A也是正常人,在2021年3月的高点已经又有了40%回落。可以看出这种回落,对于A的心态也是比较大的压力的。毕竟资金总量在半个亿了,波动一个点,就是50万,已经是普通人全部积蓄了。

他曾经发过一篇文章叫钢琴师为什么不下船,讲述的是一位钢琴师,生在船上死在船上的电影。

船下的世界对于主人公来说可能是一种恐惧。

曾经很多人单吊过一只股票,几年之内成名,又在未来几年,他的名气变成笑话,他的账面浮盈好似过眼云烟。

通过,我对A过去8年的记录分析,他一定可以避免这种情况。

这里要说的是这种满仓一支股票,然后破裂的情况不是随机出现的。

我认为是有迹可寻的,比如著名的为梦想窒息--乐视,它就基本没有获得过正向现金流,一直在烧钱,无论故事变得多么好,它的财报始终出卖了它。

而最近暴雷的恒大,它的现金流也是非常明显的。非常明显的不乐观。

另外在举个栗子,关于现金流的问题。我在2018年第一季度财报出来的时候,发现华夏幸福的现金流开始大出血,加上技术分析明显的见机信号。这个2017年雄安概念最牛股,到2021年也从历史高位跌去快90%。

而B股的现金流是非常良好的,虽然估值是非常的高,曾经的PE已经达到了快200倍。但是它很难相信的从110亿不到的市值涨到4000亿。 如果没有“它在创造价值”的,这个信念之锚,那么我们可能早就下车了。

2015年上半年的时候,A已经可以比较精准的估算出B公司每开一家新店所需的费用和未来每年的利润。

这个认识的过程是在不断深化的。这种单吊一只的过程让他的精力更加集中。一些行业的研究员也是要研究多家公司。而A则可以专注一家,甚至他还在指券商研究员在研究B公司时偷懒,相互抄袭。

相对于专业的投资机构,个人投资者经常不如它们专业,但是如果专注到一支或两三支个股上,个人投资者就没有这个问题了。很多研究员为了完成工作任务经常拼凑文章,出来的东西其实没什么价值。

2015下半年 这是股价已经涨到了300亿市值,只曾经有人问他,对于这个成长性应该如何解读,他说公司保持了30%以上增长,三百亿市值有点高估,但总体上是可以期待的。

期间他参加了B公司的线上路演,然后人员是继续多年如一日的关注的公司的所有大小事项,比如公司的董事长增持股票等到信息等等。

2016年,这是大盘已经是比较明确的熊市状态。

要是从技术交易的角度来揣测,我会远离市场,或者短线交易。

而从这个A公开的交易记录,每日记录来看的话都是单向做多。

2016年上半年这个行业还遭到了同行引发的行业危机,但这是A坚定地看好B,认为B与这个行业中的害群之马是不同的。

这好像国内的奶业和白酒,每次危机都是好股票的买入时机。

这是期间,A持有B股占资金的90%仓位,还短期持有R股,但是他非常清楚的说是未来有较大不确定性的,可能不会长期持有。这时R股的PE是27倍左右,PS是只有2.

他坚定看好B股票比股票PS在8以上,PE在70倍,如果单看这些指标。如果单看这些指标那么B不是一个好的标的,可见成功的投资者绝对不是教条的。

异常波动,2016年8月B股有过较大的下跌,单日异常下跌。A抱怨这是一场操控需要有人彻查,但是这种短线的波动在周线图上,我已经是比较难找,在月线图上已经是被后边的高高股的行情压缩的都是完全看不出来。

所以,即使眼前巨大的波动,对不远的未来,可能都是微不足道的。

2017年,继续重复之前的故事,这个公司开新店、收购同行公司,然后有一些利好值得一说的是股价开始创了新高。

要吐槽的是,这时,A还在不停地买入B公司,但是他的买入手法比较骚气。4000股买入,他一天买了十多次。其中很多次就是100股。完全是很无聊的下单。

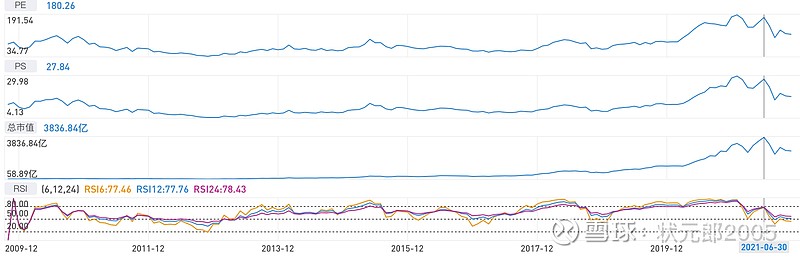

2018年B公司开始又上了一个新的台阶,股票市值400亿的时候,投资界的大佬开始500亿的估值增持B公司。这是乐观的认为未来至少千亿市值。当然,后来,这是一个非常漂亮的投资。到2021年B股高点将近4000亿市值。

感受一下50亿到3800亿市值的成长过程

四 守股--面对其它人的杂音

2021年上半年B公司遇到一个特别难缠的客户,类似于特斯拉的闹事客户,有纠纷也不走法律流程,就是闹,完全不讲道理,不讲规则,似乎B公司也受到了一定影响。

2021年8月份有人说B股票已经到了标准M头。

A说,他20年前他就会看了,他是1997年开始炒股,这个时间比我还要早。但是,他又说,M头之后的走势就是无法预测了。

果然目前股价在八月份之后到本文写作的时间2021年11月份基本上没有下跌。

A在用自己的真实照片做头像。有一条比较有趣的留言说看A天天在发B股票的信息,你这个人看上去面相都不太聪明,憨憨笨笨的... ...

我猜这个留言的聪明人应该是没有做到A那么高的收益。

2019年下半年,B股票连续两天下跌,每天都在6%以上。

这时就有人出来开始计算,B股要价值回归,目前百倍的PE是否合理. 要跌到PEG为1,也就是30倍PE才可以卖入。

问题是要是投资这么简单,那会认字的人都能投资了。

每次下跌都有人出来了推波助澜讲的什么故事。

比如B公司因为要不断收购新公司,这在报表上就会上商誉这个科目增加。商誉暴雷是比较常见的问题。

还有人用行业中排名前几的H公司对比B公司。 夸赞H是稀缺品,像毕加索的名画一样无价。当时H公司5000亿的市值,如果再拿5000亿也是换不来这个H公司的。而B公司只要有投入资本就可以开工了。

但是实际上从2019年底到现在的话,两年的时间H公司是只原地踏步,虽然中间有过比较高的上涨,但是已经回回到了5000亿的市值。而B公司则又上一个大的台阶。

那位赞美H公司是艺术品的人,不用想也知道他的投资结果了。他很可能是骂着在H股的评论里留言的人。

所以我现在在认真考虑这种股票论坛,除了在我们分析股票估值一半,面对价格波动,这两个困难之外,是不是要额外面对的第三种困难。

这些各种各样看似有理,又千奇百怪的各个方向的杂音对我们可能不是一个好事情。

比如,其中一个看上去很有道理的角度,就是“股东人数增加”。

有的人认为是股票分散,是股价向下阶段的迹像,还有人认为,甚至可能和前边看跌的是同一个人,它看到股票上涨了,然后他说这是因为这个股票有了很好的群众基础,所以未来股票还会上涨。

除了一些零散的帖子,还有一些比较有点水平的小V大V,或者说知识星球那种V,付费分享知识的V,可能会来凑热度。这时小有名气的A这些经历看着我都觉得为他难受。

五 A的故事还在继续

A的故事还在继续。他像我们大多数人一样,也是一个打工人,工作给他稳定的收入来源,不同的是,他对股权投资的理解更深一些。2017年他辞职,全职做投资。

他的持仓从满仓一支B股,逐渐测试调换,在2020年下半年新增了一支D。D股还是那种,我看着很恐高的股票。但是目前已经涨了一倍... ...