如果我们买入一家公司的股票,预期能得到15%的年收益率。那么我投资100元,一年将得到15元的回报。事实是不是这样呢?并不是。假如当年的银行一年期利率是2%,不妨想一下,我们如果不买入这家股票做这项风险投资,那么存入银行将很确定的得到2元的无风险收益。这就是你选择买入股票的机会成本。或者说,你为了得到15%的高回报而放弃了2%的无风险收益。扣除这个无风险收益,你投资该股票得到的风险回报其实只有13%。

理解机会成本有两点意义:第一,你在做风险投资(比如股票投资)决策时,要把预期的回报率和机会成本对比。如果你的风险投资收益比机会成本还低,你还会考虑这项投资吗?第二,在两项同等风险的投资上作出最优选择。我们假如有两家公司八粮液和神州老窖,它们的股票风险相同,八粮液这家公司的年回报率能大概率确定为15%,那么我们就可以把这个15%作为机会成本对神窖这家公司进行折现计算,如果根据神窖公司后续历年的盈利水平,以15%折现计算的结果,平均到每股的价格是200元,那么如果神窖当前的股价是180元,说明投资神窖的收益理论上将高于15%,反之则不如投资八粮液获得15%的收益。

市面上五花八门的投资书籍,总喜欢把各种经济学术语说得深奥难懂,好像不这样装腔作势和故弄玄虚,就显不出这本书的高大上。老攒虽然粗浅的学过点经济学知识,国文水平也能达到合格水平,却经常看不懂他们在说什么。

为了感谢一众粉丝对老攒一直以来的信任和厚爱,我决定把这些阳春白雪的大道理做一个下里巴人的注解。时在端阳,艾叶飘香。大家边吃粽子边看吧。投资高手们就不必浪费时间看这些无聊的文字了。

机会成本在投资中其实是个常被忽略但又很重要的概念。如果你还是不太明白,我再把它生活化说明一下。假如二十岁时的老攒貌似潘安,才比子建,情如宋玉。找女朋友的要求肯定也很高。老攒认真一想,觉得太湖边上本村正在追求自己的西施比较符合要求。但是聪明人总是喜欢优中选优,还得再多相几次亲,比较一番再定。说不定有更好的机会呢?这个时候,西施就是老攒的机会成本。不几天,七大姑给老攒介绍了个临村姑娘东施,老攒一看,远不如西施,自然不要。不久,八大姨又给老攒介绍了一个王昭君,老攒一比较,这个姑娘和西施不相上下,于是开始认真权衡了。这个例子中,有两点提醒列位看官:第一,西施是老攒认为很漂亮的,所以才会和别的美女比较。第二,西施正在追求老攒。这是件非常确定的事情。对投资者来说,确定性是非常关键的一个要素。

我为什么花这么多文字解说机会成本。因为这是我下面要讲的本文主题——估值的理论依据。

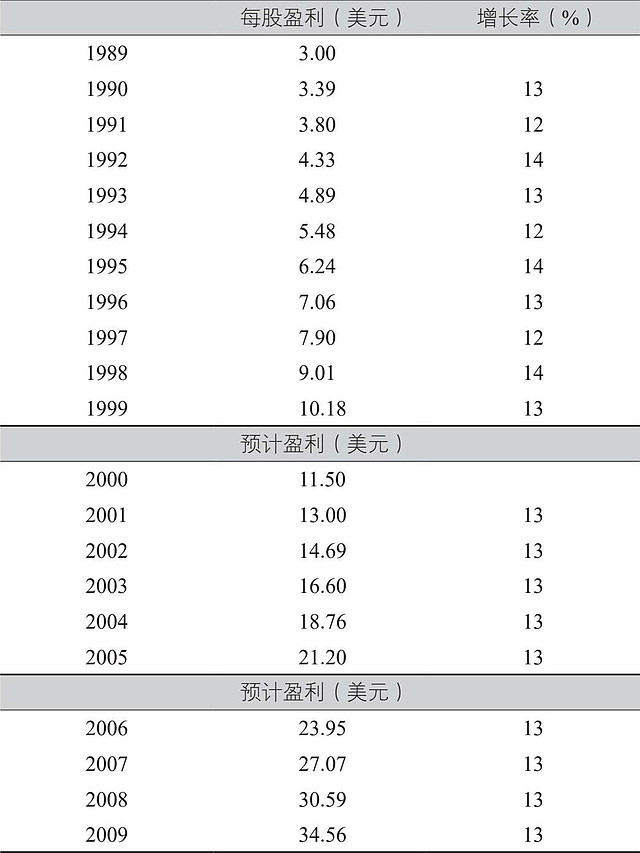

言归正传。巴菲特说,一家公司的价值是它未来现金流折现之和。那么我们首先要推测这家公司的未来现金流会大概率处于什么水平,这里就涉及到上文例中强调的确定性问题。推测未来是带有主观性和未知性的。巴菲特曾经通过长期观察多个行业和多家公司,发现对于一种类型的公司,即稳定增长的公司。它的以前十年的经营表现,大概率在以后十年会有类似的表现。当然这要由投资者对具体公司进行长期追踪和深入研究来判断,比如公司的基本面有无重大变化,行业的周期性是否很弱,产品的前景是否依旧,管理层和公司文化有无大的改变等。这些是企业定性方面的内容,我在以前的文章中经常聊,不在本文探讨范围。下图是他曾经归纳的一个关于稳定增长型公司的前十年和后十年的示图,这张图一直放在我的云相册里,但我记不得当时是在哪里看到的了。

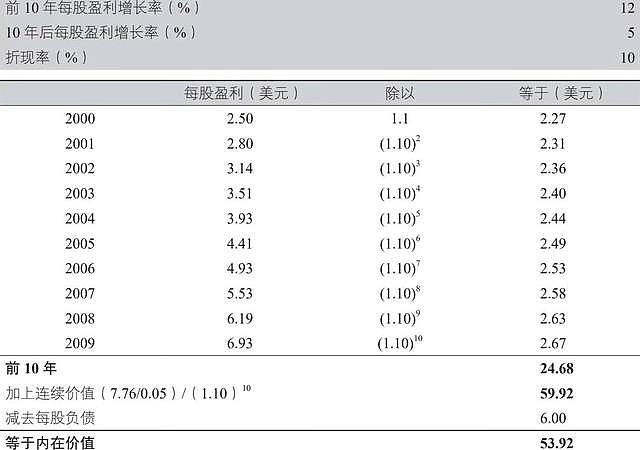

基于这些数据的推测、收集和确定性的确认等工作后,一种普遍流行且非常合理的估值方法出现了,这就是现金流折现估值法。我先放上一张美国证券分析师对麦当劳的估值折算表如下:

这种估值方法是把企业内在价值分为两部分,一部分是在可以预测其成长性的年份里,对其每年的盈利折现成当前价值。第二部分是在该企业进入无增长的成熟期后,设定一个永续的增长率(常规在1-5%之间),以最后一年的下一年的盈利计算它的永续价值的折现值。两者相加得出其内在价值。这种现金流折现估值在投资者中众所周知,折算过程我就不再赘述,有看不明白的可自行百度。

粉丝朋友不免奇怪,有这么正宗的估值大法,你老攒为什么之前讲了各种五花八门的估值怪招,而且不同企业不同行业说得都不一样。却唯独不提这个现金流折现法?

我要用一句令人大失所望的话来回答你这个问题:这种极其合理的估值法,计算的结果却在大部分时候无效,没有什么实用价值。比如你稍稍不切实际的乐观点,把上表中的贴现率提高一点点,得出的内在价值会就低出很多,和当前股价一对比,发现大部分好公司原本合理的价格都偏高了,你会因此错过合适的买入点。反之则会把内在价值算得很高,你很可能把股价本已偏高的股票当成合理甚至以为低估,而为这只股票支付昂贵的买入价。对于这种估值的贴现率确定,会出现“一千个人眼中有一千个哈姆雷特”的奇妙现象,每个人得出的估值结果都不一样,而每个人又都认为自己的结果是最合理的。

所以我在很多文章中经常引用巴菲特说的“内在价值是未来现金流折现之和”这句话,但我从不聊这个计算过程。因为它可能非但无效,还会经常误导我们用这个估值来做出错误的投资决策。

那我说上面这些还有什么意义呢?其实巴菲特授人以这样的捕鱼之法,自己却从不用这张网来捕鱼。我从很多关于他的书籍介绍,以及他的致股东信中,找到了很多话都是在表达他的以现金流折现为原理的简化估值大法。开始我对他在书中这里简单提一句,那里偶尔说一句的关于估值的话没有过度关注,看得次数多了,才把他的这些碎片化的句子联系起来。

有本书(《巴菲特之道》还是《巴菲特传》?记不清了)大意这么说,他是结合公司的增长率,确定一个合理的底线贴现率来比对当前股价的合理性。比如上面的麦当劳折现估值的例表中,巴菲特会以初始的2000年每股盈利2.5元,先按照该年美国国债收益率6%为贴现率,直接计算得到40元的现值(2.5/0.06)。如果此时麦当劳的股价正好是40元,那么收益和当时的国债收益相等。

这个价格巴菲特会不会买?不考虑其它因素,他肯定不会买。麦当劳的股票是风险投资,国债是无风险投资,收益一样当然选国债。但是在上表中的证券分析师把麦当劳的后续十年的增长率确定为12%,如果这个增长率是确定性较高的,那么这个当前的40元股价对巴菲特就会有吸引力了。因为国债的收益是每年固定的,而麦当劳到了第二年,它的每股盈利就会变成2.5*1.12=2.8元。在这个盈利水平下,要得到和国债相同的收益,则股价应该是2.8/0.06=46.66元。大家看明白了吗?

只要用这种方法,一直保持同口径,只需要动态的调整实际的贴现率参数,抛弃长时间的变数,估值立马变得简单而有效。这里关键之一依然和折现法一样,对于增长率预测的确定性。关键之二是贴现率的合理性。

这种估值是否适合我们中国的投资者?当然。我们不妨结合国情来验证一下。比如2023年的当前,我们的国债是2.8%,但是它并不是最高的无风险收益率,目前我国一些银行的大额存单仍然可达到3.5%,但这也不是我认为合理的。我国当前利率处于下降阶段,而美国在加息末期(5-5.5%),其实只要人民币挂钩美元,汇率存在,美债和国债哪一个高,哪一个对人民币资产就有更大影响。再考虑当前国内处于经济弱复苏阶段,后续美国利率将会下行,中国利率将会上行,走向一个趋近值。所以我选择4%这个数据作为贴现率,我认为是一个切合实际的合理值。

好,确定了合理的贴现率,我们现在来进行一次符合国情的中国特色估值验证,这个“中特估”可不是那些投机者热衷的炒作题材。

我们随便举几个例子,比如华润三九,22年每股盈利2.48元,按“巴菲特简化之术”的思路。三九这家公司的当前合理价值2.48/0.04=62元(000999这几天收盘价61.51元,是个巧合?),这个股价的当前收益等于无风险收益,对投资者并无吸引力。我们再深入研究一下公司,三九在未来几年保持15%的增速的可能性很大。那么,这个价格就有了吸引力了。我们再用ROE/PB这个公式来验证一下投资者买入三九当前的收益率是否确实和无风险收益率4%这个值差不多。三九近三年的ROE均值为13.77%(20年12.06,21年14.11,22年15.15),三九当前股价下的PB是3.34。则ROE/PB=13.77/3.34=4.12%,这个数字和4%真正的达到了模糊计算,精确贴合效果。

江中药业:0.94/0.04=23.5,江中后续的增长率大家自己研究。

贵州茅台:50/0.04=1250,咦?茅台应该这么低才合理?我是不相信的。我认为它当前至少在1500以上才合理。算得对不上了,我只好牵强附会的自圆其说一下。我在文中多处提到确定性,尤其在西施追求老攒的例子中更着重说明了这一点。确定性高本身就是价值的一部分,这个价值会体现在估值上。论确定性,估计A股没有比茅台更高的了。不用看它下一年的财报,翻翻它四年前的基酒产量,投资者就知道它下一年的利润是多少。所以4%本来是25倍估值水平,但是市场给了它合理的确定性溢价到30倍。所以按今年确定的50元EPS它应1500,按确定的明年60算,说1800估计也没人夸你是你们村吹牛水平最高的。

长江电力:先说明一下,长电的商业模式也是很优秀的,主要体现在它的资产的特殊性和负债的特殊性带来的现金流远大于净利润。我们这里使用它的现金流按350亿算,350/244.68/0.04=35.7元。咦?长电现在股价很低吗?我看也没有。它和上面几家的不同在于,看不到成长性,增速不高在估值上同样会被市场先生的情绪表现出来。

最后说明一下,任何估值都是动态的,参数会因年度的实际情况而有所变化,更重要的是对公司的商业模式的理解。眼前同样的数据,对不同的生意模式,其后续的价值大不相同。

郑重申明:本文系个人投资笔记,文中涉及到的公司均为说明估值的随意举例,不作为他人投资的依据。如以此买入产生亏损,本人概不负责。当然,如果你能把文中同样系举例的西施和王昭君找给我,我也可以对你的投资负责。