周末写了一篇 《江南无所有,聊赠一枝春——投资心得一篇送给所有的粉丝朋友们》,引起很多朋友的共鸣,欣然表示收到了我所赠送的这一枝春。但也有一些细心阅读,深入思考的朋友在评论中提出,难点在于对企业的估值。甚至有朋友说,以估值为交易依据很有道理,但实际上股票估值是很难做到。

如果真的如这位朋友说的,企业无法估值。那么在现实中,就根本不会有公司、店铺转让之类的事情发生。为什么?因为无法估值啊。以什么价格转让和接手?你可能说,那不一样,那是看得见的实体。那我要再重复一遍“买股票就是买公司”这几个字。股票所代表的公司和现实生活中的公司有什么不一样吗?

确实,估值对很多投资者是个难处。很多人都知道巴菲特说过,买一家公司就是买它未来的现金流折现。这句话理论上完全正确。但是未来的现金流的变数太多太大,通过各种假设计算出来的结果根本不可依赖。

那么我们又怎么来计算一家企业的价值呢?

巴菲特的老伙计芒格认为,估值是一门艺术,而不是用计算器摁出来的。我对这个观点深信不疑。

宋代有位大词人秦观,字少游,江苏扬州人。他和被誉为“中国最后一个纯粹的文人,中国最后一个士大夫”的当代名家汪曾祺都来自高邮这个充满灵气的扬州小城。我对本省的才子文士总会关注得多些。

这个秦少游,就是一位深谙估值艺术的高手。我们来看他的估值思路:自在飞花轻似梦,无边丝雨细如愁。天空飘着的柳絮到底有多轻呢?这个很难秤重,但是秦少游估得很到位:飘着的柳絮像梦一样轻。春天的小雨有多细呢?他同样给出了模糊的精确:像愁一样细。这两句估值让我们一下子形象的感受到了飞花之轻,丝雨之细。

是他的估值思路启发了我。原来估值也是既需准确定量也可艺术定性的。所以我在1号写的这篇文章中,开篇就对中国电信的云业务予以肯定的定性估值:天翼云就是电信长出来的巨大的翅膀。

现在你们知道了我之前买入移动和电信的一个重要原因,原来也是对运营商的数字业务有诗情画意的憧憬的。虽然我既不会写诗也不会填词,但我在用我的想象力试图去理解估值的艺术。

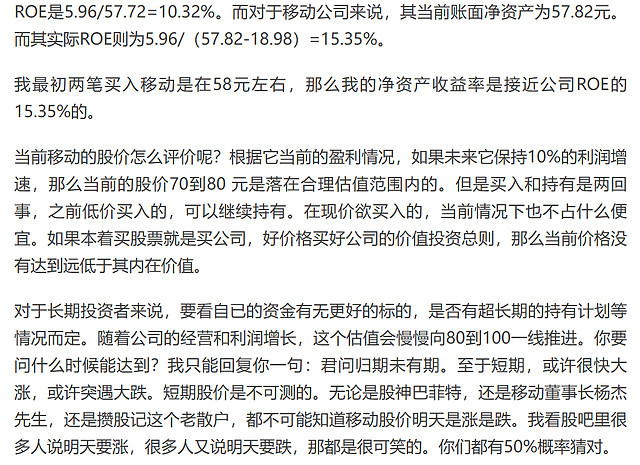

但是光有定性估值远远不够,虽然我已经知道了云业务是运营商的巨大的翅膀,但是它能飞多高,飞多远呢?这双新生的翅膀价值几何?我们依然需要定量的分析企业。所以我后来专门写了对运营商定量再分析的两篇文章,记得2月份写过一篇《中国移动的春天来了吗?散户视角的运营商研报一》,并在文中有过如下的估值结论:

写那篇文章时,移动的价格好像在78元左右,我认为处于合理估值,但短期也不是很诱人的价格,之前低价买入的可以继续持有,随着公司的经营,这个估值会慢慢向80到100元一线推进。今天(3月6号)移动股价冲到了93元上面,涨这么快倒是我没有想到的。

一百个企业有一百种定量估值的方法,比如我去年写的那篇对中国海油的估值,是细致的计算它的产量、成本、油价、气价、国内外区分,油和气比例,油气的当量换算,汇率,最后得出了年度的大约利润,我当时预估值1434亿,和海油后来发布的业绩报告1436只相差了2亿元。这已经非常精确了,而我们并不需要这么精确,我只要知道它本年大约是1400亿,那就知道了它年度每股盈利大约是几元,按公司承诺的分红也知道股息是多少,我在当前的价格买入的股息率大约是多少,当前价格是否值得买进等。

而我对中国移动和中国电信则是结合它们的传统业务的增速和云业务的增长考量。我对几大银行的估值,则根据其历年稳定的利润微增和分红微增情况,更简化为股息率7%为买入标准。

有人说,每家企业在你这里估值方法都不一样,如果没有固定的公式,这太难了。其实不然。估值虽然无定法,但是都是基于对一个行业、一家企业的深刻理解,当你理解透了的时候,已经不需要去估算,你就能知道这家公司的每股大约值多少钱。如果秦少游没有爱过某个美女,没有和姑娘约会过,他肯定写不出“柔情似水,佳期如梦”这样的妙语来。

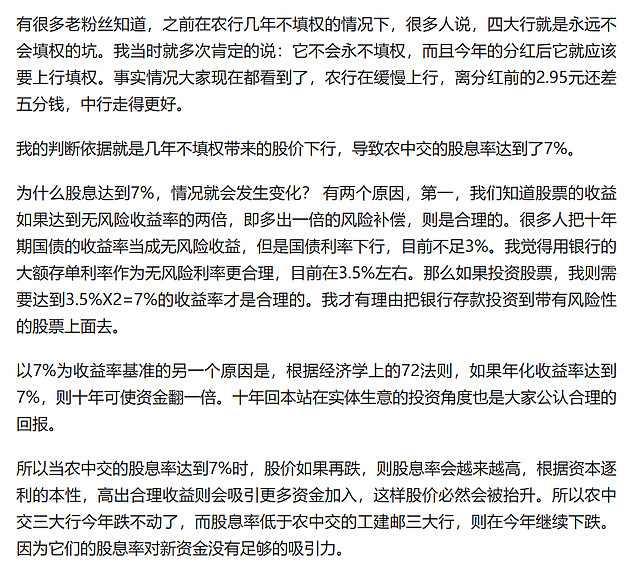

估值既是对一家企业的深刻理解,也是对生活常识的深刻理解。比如我在一年前买入农业银行。收到很多嘲讽:你也不看看,农行已经有几年都不填权了。我懒得解释,因为三言两语说不清,长篇大论又费时。但是后来不断有粉丝善意提醒或疑问,我就多次表达,农行不会一直不填权,而且今年就大概率要填权。我在写这篇文章的时候,今天的农行最高冲到2.99元,去年的除权日收盘价2.95元,已经充分填权了。我最近一次重复农中交必填权的观点应该是去年12月份那篇文章:《价值投资,从公司估值开始:几种估值方法的介绍、实践和思路总结》。我把这篇文章中部分内容截取在下面,不再浪费时间打字说明了。

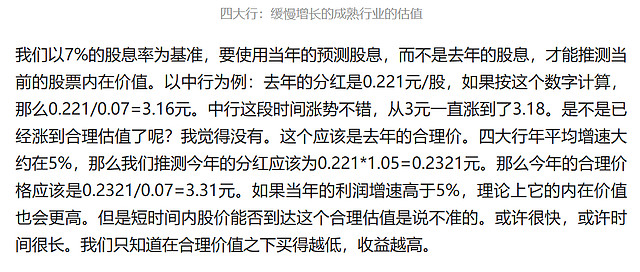

再看一下我在这篇文章中对中行的举例,主要是为了说明估值是动态的,我们要用发展和变化的眼光去看待。

离四大行分红还有四个月左右,随着时间的推移,我在去年如上面图中所说的,中行的股价应该向其今年的合理价值3.31元推进。写那篇文章的时候,中行涨到了最高3.18元,而写这篇文章时,中行在今天很理性的走到了3.3到3.33元一线。

这就是我对六大行以7%的股息率进行简化估值的理论依据。这个依据其实就是一个生活中的经济常识而已。如果有人对你说,有个生意收益率大约十年能回本,回本后还可以再持续经营200年。你愿意不愿意投资?我当然愿意!放在生活中几分钟就能做决定的生意,放到股票投资上,我们的这些正常思维怎么就都不见了呢?

估值很难,因为没有固定的模式,100家企业有100种不同的思路。

估值不难,因为只要结合经济常识,深刻的理解不同的行业和不同的企业即可。